TSMC第1四半期プレビュー: 上値余地はどの程度あるか?

AIポッドキャスト

TSMCの第1四半期売上高はガイダンス上限に達し、AIワークロード、GPU、ASIC、CPU需要に支えられ、3nmおよび2nmノードの供給不足が価格決定権をTSMCに与えている。CoWoSパッケージングも急成長し、スマホ部門は緩やかな上振れが期待される。IntelやSamsungの競争は存在するものの、TSMCの設備投資規模や回収率の高いヘリウム再利用が優位性を維持する。しかし、米国ファブのコスト増による利益率希薄化や、成長率鈍化、高バリュエーションが株価の大きな上昇余地を限定している。

TSMCは月次で売上高を公表しているため、第1四半期の売上実績はすでに判明している。売上高は1兆1300億台湾ドル(357億米ドル)となり、これは経営陣が年初に示したガイダンス(346億〜358億米ドル)のほぼ上限にあたる。

月 | 売上高(台湾ドル) | 売上高概算(米ドル) | 成長率(前年同期比) |

1月 | 401,255百万台湾ドル | 約12,650百万米ドル | +36.8% |

2月 | 317,657百万台湾ドル | 約10,010百万米ドル | +22.2% |

3月 | 415,191百万台湾ドル | 約13,050百万米ドル | +45.2% |

第1四半期累計 | 1,134,103百万台湾ドル | 約35,710百万米ドル | +35.1% |

売上高がすでに判明している中で、TSMCの決算発表において何に注目すべきか、また株価の上昇余地(アップサイド)はどこにあるのか、といった疑問を持つ投資家もいるだろう。

収益成長は需要により強力に下支え

まずは収益から見ていきましょう。前年比35%増という売上高(トップライン)の成長率は間違いなく非常に力強い数字であり、実際、いくつかの追い風を受けて、今後2〜3年の収益についても極めて高い見通し(年平均成長率20%〜30%)が立っています。

第一に、エージェンティックAIのワークロード(Claude Code、OpenClaw)の拡大に牽引された3nmチップへの持続的な需要に加え、好調なGPU市場のみならずASICやCPUからの需要もさらに強まっています。現在、ASICの出荷量はGPUの半分に留まっていますが、ASICは今後より速いペースで成長し、2020年代末までにはGPUの生産規模に並ぶと予想されます。

さらに微細化が進む次世代ノードについては、2nmの量産体制が整いつつあり、2026年と2027年には収益に対してより大きな貢献を果たすことが期待されています。

出所:JPモルガン

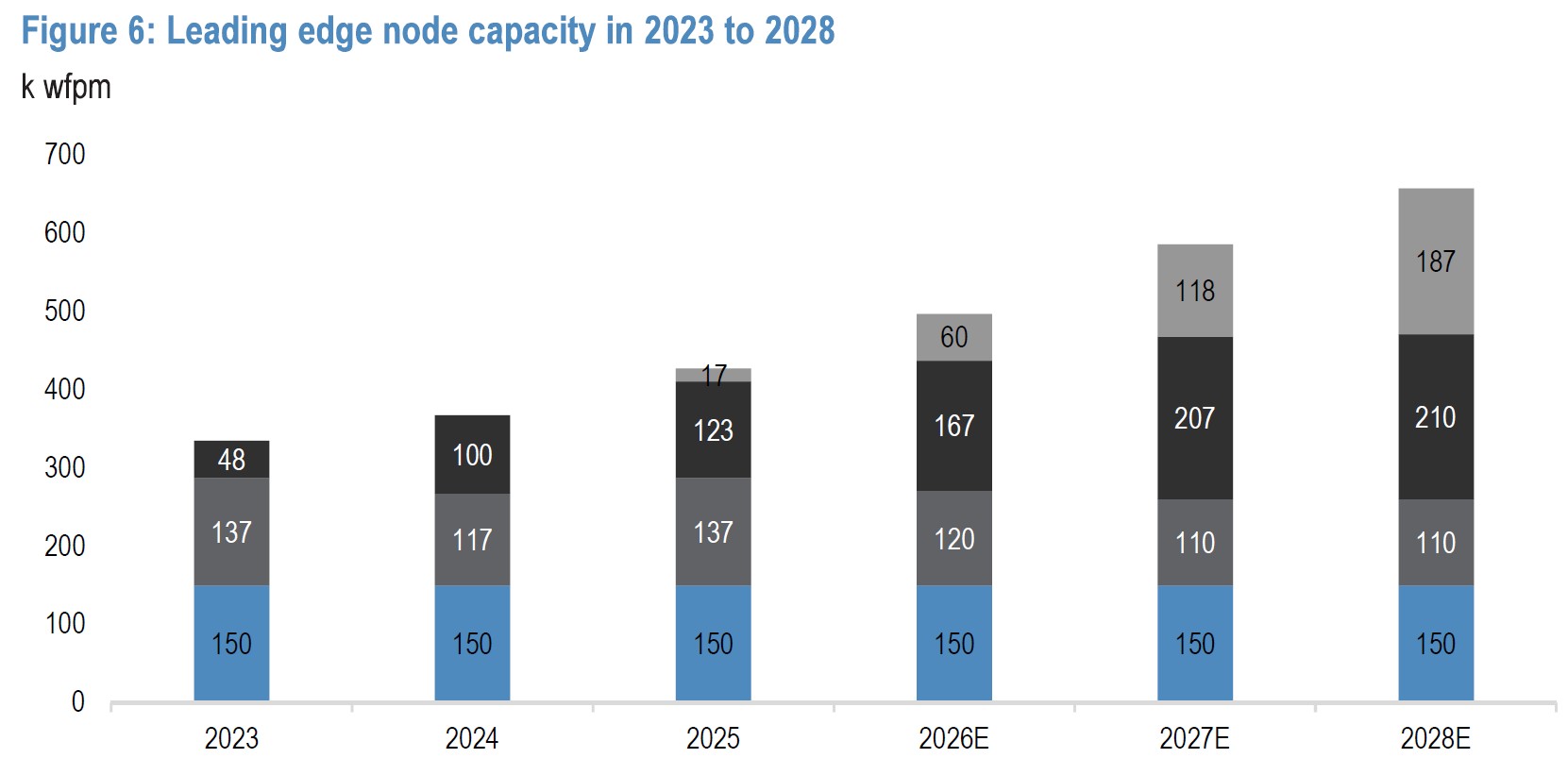

3nmと2nmは共に、旺盛な需要と供給制限に直面しています。

・TSMCの3nm生産能力は、今年末までに月産20万枚(wfpm)に達する見込みですが、市場全体の総需要は約24万〜25万wfpmと推定されており、4万〜5万枚の未充足需要が生じています。

・2nmについては需給の乖離がさらに深刻であり、TSMCの生産能力は約6万wfpm(最大8万枚まで拡張可能)であるのに対し、需要は約14万wfpmと推定されています。

このような歪んだ需給状況は、市場リーダーであるTSMCが価格決定権を握る環境を生み出しています。ここで言う値上げとは、微細化ノードへの移行に伴うものだけでなく、同一条件(like-to-like)ベース、つまり同じチップの価格が昨年と比較して今年の方が高くなっていることも指しています。

ノードの進化に留まらず、CoWoSパッケージングはTSMCの既に強力な製品ラインナップの中で新星として台頭しています。収益に占める割合は依然として限定的(10%未満)ですが、Nvidia、Intel、AMDといった巨頭各社がGPUとHBMを統合アーキテクチャへ集約することの重要性を認識する中で、より急速な成長が見込まれています。

TSMCの総収益の約3分の1を占める既存事業であるスマートフォン部門においても、Appleが低価格帯の市場セグメントへ進出していることから、緩やかな上振れが期待されます。ただし、メモリ価格の高騰や消費心理の冷え込みによるAndroidスマートフォンやPC市場の低迷、さらにはiPhoneの発売延期の可能性などにより、その伸びが抑制される可能性もあります。

TSMCの競争リスク

売上成長を支える需要が確かにあるとするならば、その需要をTSMCから奪い取ることのできる存在がいるのかを問う必要がある。

現時点の市場シェアで見ると、TSMCは5nm以下のプロセスにおいて圧倒的な支配力を誇っているが、IntelやSamsungも手をこまねいているわけではなく、競争相手に事欠くことはない。

Intelにとって「18A」はTSMCの2nmに対抗するための最大の希望であり、18Aの歩留まりは65〜75%へと改善を見せ、1年前と比べてTSMCの水準に大きく近づいている。この進展は株価パフォーマンスにも反映されており、INTCは今年、主要なアウトパフォーマーの一つとなっている。しかし、TSMCが脅威にさらされていると考えるのは時期尚早だ。TSMCの2026年の設備投資(Capex)計画が520億〜560億ドルであるのに対し、Intelは同期間に170億〜180億ドルと予想されており、この支出規模の差が強力なセーフティーネットとなっている。また、IntelはTSMCの低NA(開口数)EUVアプローチに対し、実績の少ない高NA EUVに依存する計画を立てており、これがINTCにさらなる挫折と追加の設備投資をもたらす可能性もある。

一方でSamsungも存在する。Intelと同様に同社も低歩留まりに苦しんだが、現在は生産を拡大(ランプアップ)させている。Samsungの2nm GAAの歩留まりは、2025年末時点では20%で停滞していたと報じられていたが、2026年第1四半期時点では約55〜60%まで上昇している。

Samsungは、HBM4メモリ、ロジック、および先端パッケージングを自社内で一貫生産できる世界で唯一の企業である。これにより「インターコネクト・ペナルティ」が軽減され、SK HynixとTSMCの「連合(Allied)」アプローチと比較して、レイテンシと消費電力を約20%削減できる。しかし、この大きな利点は最大の弱点でもある。NVDAやAPPLといった顧客は、自社と競合する企業に次世代製品の設計図を預けることに消極的になる可能性があるからだ。また、Samsungの2026年の設備投資予算は730億ドルと巨額だが、これはロジックとメモリの両方を合算したものである。

ヘリウム - 予期せぬ逆風

現在の地政学的情勢は、特にヘリウム供給の面でTSMCの供給網に悪影響を及ぼす可能性がある。露光装置は、装置の冷却と酸素除去のためにヘリウムの一定の流れを必要とする。温度管理のためのヘリウムが不足すると、エッチング工程でチップに微細な亀裂が生じる恐れがある。また、ヘリウムは有害な化学物質を洗い流す役割も担っており、このプロセスが不完全であれば、チップ内部に「不純物」原子が混入し、即座に検査不合格となる。

世界のヘリウム供給の30〜40%はカタール産であり、一部の情報源によると、ヘリウムのスポット価格は40%上昇したとされている。

TSMCにとっての好材料は、コスト構造においてヘリウムが占める割合がいまだ比較的低いことだ。直接材料(ウエハー、化学品、ガス、フォトレジスト)は通常、TSMCの売上原価(COGS)の15〜20%を占めるが、そのうちネオン、ヘリウム、アルゴンなどの特殊ガスの割合は約1〜2%にとどまる。

しかし、コスト面の影響以上にTSMCに打撃を与え得るのは、ヘリウムの調達不能リスクだ。十分なヘリウムがなければ、生産プロセス全体が停止に追い込まれる可能性がある。では、供給が遮断された場合、誰がヘリウムの優先供給権を得るのだろうか。

TSMCのヘリウム確保における優先順位は非常に高いが、最高位ではない(通常、医療・防衛産業がより高い優先順位を持つ)。しかし、TSMCはヘリウムを回収・再利用することができ、その回収率は80〜95%に達している。

なぜこれほど回収率が高いのか。その答えは、2022年のヘリウム不足を受け、TSMが他の競合他社とは異なり、ヘリウム回収装置に多額の投資を行ったためである。

また、ロジックチップの場合、ヘリウムは主に冷却やパージといった比較的クリーンな用途で使用され、化学物質との混ざり合いが少ない。対照的に、メモリーチップ(DRAMやNAND)ではヘリウムに多くの化学物質が混ざるため、再利用のための精製が困難となる。

したがって、全体として見れば、TSMCにとってのこのリスクは概ね管理可能な範囲内にある。

企業名 | 推定回収率 | 主な脆弱性 |

TSMC | 80%〜95% | スポット市場への露出は軽微(中東からの供給は約30%)。 |

Intel | 約60%〜70% | 米国国内の新規供給への依存度が高い(供給は安定しているが、埋蔵量には限りがある)。 |

Samsung | 約40%〜50% | カタールへの高い依存度(65%以上)に加え、より複雑な「汚れた」メモリ排気流の処理という課題がある。 |

収益性が最大の焦点に

TSMCにとって不透明要因となっているのが利益率だ。そこには多くの要因が絡んでいる。2025年度の売上高総利益率は約60%に達し、第4四半期には62%を記録した。過去15年間の利益率が40%から55%の範囲であったことを踏まえれば、これはTSMCにとって過去最高水準である。当然ながら、このレベルの利益率が持続可能なのかという疑問が生じる。

同社のガイダンスによれば、為替の追い風もあり、売上高総利益率(GPM)は63%から65%へとさらに高まる見通しだ。TSMCは米ドル建てで販売を行う一方で、コストの多くを台湾ドルで支払っているため、台湾ドルが1.5%下落したことは、バランスシート上の現地コストを「割安」に見せる効果がある。

しかし、これ以外にも利益率のさらなる上昇を抑制し、むしろ押し下げる可能性のある要因が存在する。

言及すべきもう一つの要因は、海外ファブ(工場)による利益率の希薄化だ。地政学リスクの回避を目的として、TSMCは米国での生産体制を一段と拡大させている。実際、海外、特に米国での工場増設は、設備投資や減価償却費、営業費用の増大など、予想を上回るコスト増を意味する。言うまでもなく、減価償却費はTSMCの損益計算書において単一で最大の費用項目であり、売上原価の約50%を占めている。SemiAnalysisによれば、5nmチップのウェハー当たりの生産コストは、台湾の拠点が6,681ドルであるのに対し、米国では16,123ドルと2.4倍に達する。

これらの海外工場の生産比率が高まるにつれ、同社の「加重平均(ブレンデッド)」の売上高総利益率は、台湾拠点のみであった時期に比べて当然ながら低下傾向をたどることになる。米国のCHIPS法がこれらのコストを相殺することになるが、その効果は限定的だろう。

バリュエーション

これらすべてを考慮すると、TSMCは下値リスクも上値余地も限定的な銘柄のように見受けられる。供給逼迫の解消には時間を要し、サムスン電子やインテルがTSMCの競争上の地位を脅かすのは極めて困難だ。しかし、こうした要因はすでに株価に織り込まれているようである。

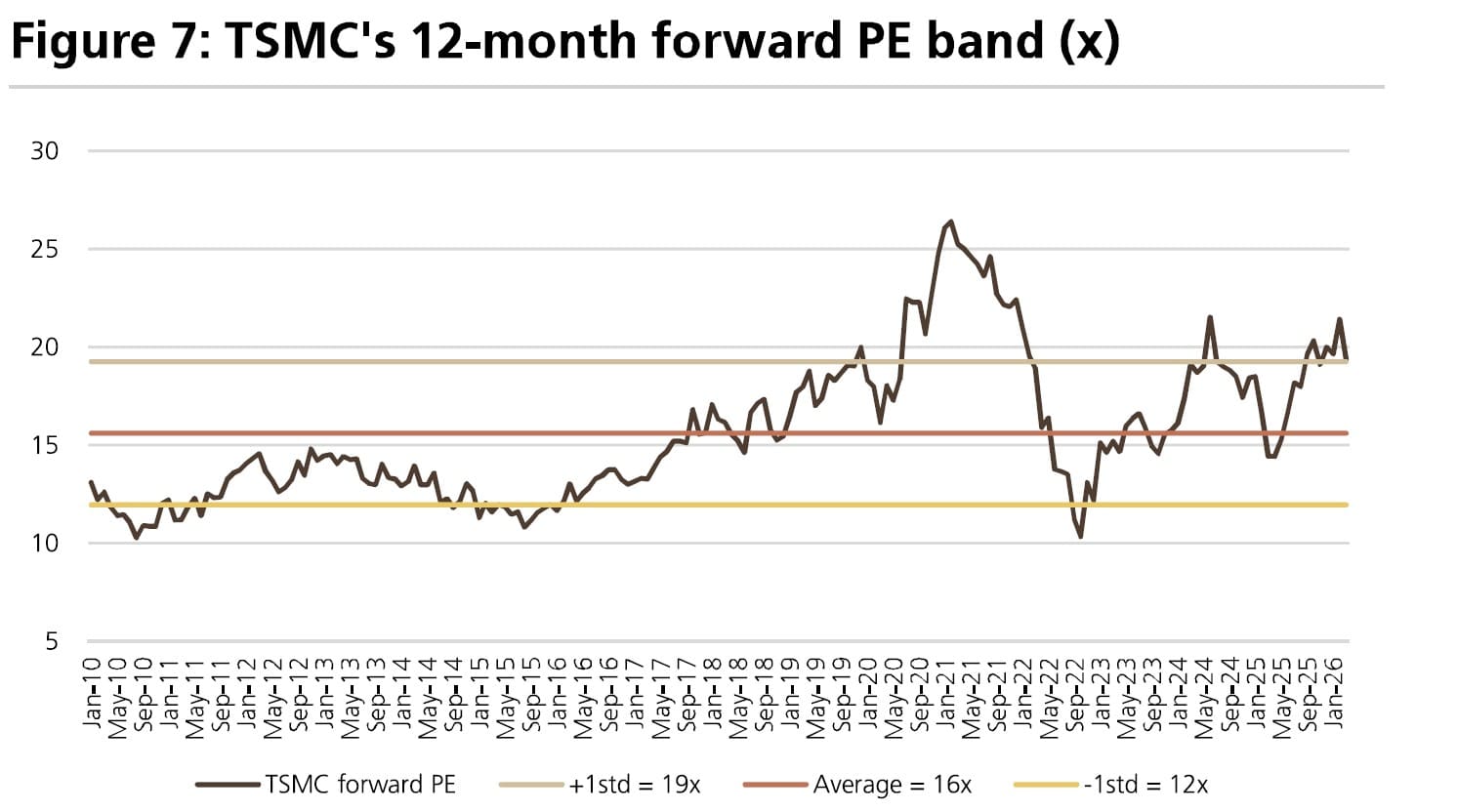

予想PER(株価収益率)の観点では、TSMCはすでに20倍台前半を上回る水準で取引されている。これは過去の平均を上回っているものの、依然として異常に割高というわけではない。

出所:UBS

懸念されるのは、現在30%以上に達している売上高成長率が、この水準を長く維持できない点だ。ウェハーの生産能力が市場にさらに供給されるようになれば、価格決定力は徐々に低下し、それが増収率にも反映されるだろう。また、減価償却費の増大や米国拠点の建設コスト高といった逆風もあり、利益率の向上も限定的とみられる。

これらの要因を総合的に判断すると、株価の大幅な上昇余地は見込みにくい。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。