TradingKey ウォール街の今週:原油急騰と雇用統計の軟調さがFRBの見通しに影を落とす

AIポッドキャスト

中東情勢の緊迫化が原油価格を急騰させ、インフレ懸念と世界経済への不安を増大させた。米国の2月雇用統計は予想外に悪化したが、賃金上昇は根強く、インフレデータは横ばいだった。株式市場は地政学リスクからボラティリティが高まり、エネルギー・防衛関連が底堅く、ハイテク等は低迷した。FRBの利下げ期待は後退し、スタグフレーション懸念が浮上。今後はインフレ関連指標が注目される。

前週の市場概況および分析

TradingKey - マクロ経済の展望:2026年3月9〜15日の期間は、イラン紛争を中心とする中東での地政学的な緊張の高まりが支配的となり、原油価格の大幅な急騰を招いた。WTI(ウエスト・テキサス・インターミディエート)原油先物は週間で36%急騰し、価格は1バレル90ドルを突破、一部の報告ではさらに高い水準も確認された。ブレント原油も大幅に上昇した。こうしたエネルギーコストの急速な上昇は、インフレ懸念を再燃させ、ホルムズ海峡での供給分断の可能性による世界経済の成長への不安を高めた。国内では、2月の米非農業部門雇用者数が9万2000人減となり、市場予想を大幅に下回るなど、労働市場は予想外の軟調さを示した。これを受けて失業率は1月の4.3%から2月は4.4%に上昇した。雇用喪失にもかかわらず、2月の平均時給は0.4%増加し、前年比では3.8%増となり、賃金上昇の根強さを示唆した。2月のインフレデータでは、年間上昇率が2.4%と横ばいで、コアインフレ率も2.5%にとどまったが、月次CPIは0.3%上昇した。2月の製造業購買担当者景気指数(PMI)は51.6と、緩やかな拡大を示したものの勢いは鈍化。一方、サービス部門PMIは51.7と予想を下回ったが、依然として成長圏内にある。10年物国債利回りは約4.14%に反発し、インフレへの警戒感の高まりを示した。

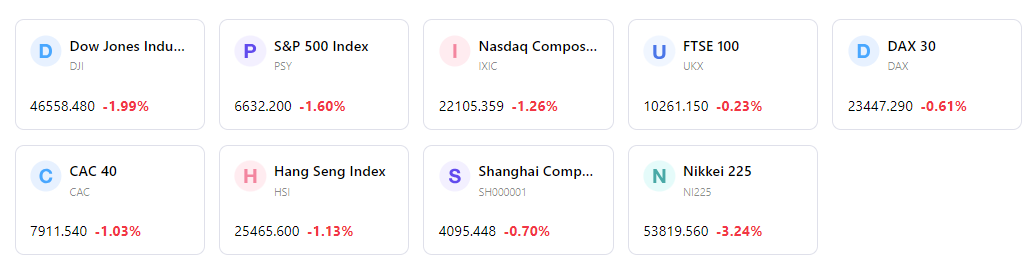

市場パフォーマンスの概要:米国株式市場はボラティリティの激しい一週間となった。3月9日(月)は、S&P500種株価指数が0.8%、ダウ平均が0.5%、Nasdaq総合指数が1.4%それぞれ上昇し、当初の下落から反発した。しかし、地政学懸念の深刻化に伴い、週の残りの期間は投資家心理が悪化した。その結果、S&P500は12月中旬以来の安値水準まで下落した。VIX指数(恐怖指数)は29.49まで急上昇し、市場の不透明感の高まりを反映した。セクター別のパフォーマンスはまちまちで、地政学的背景からエネルギーや防衛関連銘柄が底堅さを見せた一方、ハイテク、資本財、一般消費財セクターは逆風に直面した。

主要イベントの分析:相場を動かした最大の要因は中東紛争の激化であり、これが原油価格の急激なスパイクを招き、広範なリスクオフセンチメントにつながった。期待外れとなった2月の雇用統計も投資家の確信をさらに揺るがせ、労働市場の健全性に対する懸念を強めた。この期間、米連邦準備理事会(FRB)による新たな政策発表はなかったが、経済指標の弱含みとインフレ懸念の高まりを受け、金融政策の見通しが再評価され、6月の利下げ確率は低下した。

資金流動性とセンチメント:市場心理は明らかにネガティブかつ慎重で、広範なリスクオフの動きが見られた。VIXなどのボラティリティ指標は急上昇した。現金の割り当ては低かったと報告されているが、地政学リスク指数が600に跳ね上がったことは、極めて異例な状況を示唆している。投資家は、コモディティ関連セクターや大型ハイテク銘柄に安全な逃避先を求めた。

全体評価:今週は市場の激しい混乱が特徴的な一週間であった。その主な要因は、原油価格ショックを引き起こした地政学リスクの高まりと、それに追い打ちをかけた著しく軟調な米雇用統計である。これらの一連の出来事はスタグフレーションへの懸念を再燃させ、FRBは将来の金融政策運営において困難な判断を迫られることとなった。週半ばに反発する場面も見られたが、全体を通じたテーマは慎重姿勢と不透明感であった。

来週の主要な市場変動要因と投資見通し

今後の予定:来週はいくつかの主要な経済指標の発表が予定されています。3月17日(火)には2月の米中古住宅販売件数が発表されます。18日(水)には、市場の注目度が高い2月の米消費者物価指数(CPI)が発表され、19日(木)には米卸売物価指数(PPI)が続きます。20日(金)には、第4四半期の米実質国内総生産(GDP)改定値、米コア個人消費支出(PCE)価格指数、およびミシガン大学消費者態度指数(速報値)が発表される予定です。また、17日(火)にはアリマンタシォン・クシュタール、エルビット・システムズ、テンセント・ミュージック・エンターテイメント・グループなどの決算発表も予定されています。

市場展望:市場は引き続き中東情勢に対して極めて敏感な状態が続くと予想され、原油価格や地政学リスクを巡るニュースが強い影響を及ぼし続けるでしょう。根強いインフレ懸念と労働市場の軟化という複雑な状況下で、米連邦準備理事会(FRB)の金利政策に対するスタンスは引き続き厳しい監視下に置かれます。今後発表されるインフレデータは、金融政策に対する市場の期待を形成する上で特に重要となります。

戦略および資産配分の推奨:不透明な状況が続くなか、投資家は慎重かつ忍耐強いアプローチを維持することが推奨されます。分散投資の重要性は変わらず、ボラティリティの高い環境下でも堅調なパフォーマンスが期待できる投資先への戦略的な配分が望ましいでしょう。エネルギーや防衛などのセクターは引き続き地政学的リスクプレミアムの恩恵を受ける可能性がある一方、エネルギーコストの上昇が消費関連セクターに与える影響については警戒が必要です。

リスク警告:最大のリスクは中東紛争がさらに激化する可能性であり、これは原油価格の高止まりを招き、世界経済の安定とインフレに一段と深刻な影響を及ぼしかねません。景気減速とインフレ継続が並存するスタグフレーションの再燃は、大きな脅威となります。インフレと雇用データから相反するシグナルが出るなか、FRBの金利経路を巡る不透明感は、市場参加者にとって引き続き主要なリスク要因です。市場のボラティリティは高い水準で推移し続けることが予想されます。

マーケット・ウィークリー

5日間の指数パフォーマンス

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。