エヌビディア第4四半期決算プレビュー:AI主導の成長と市場予想

AIポッドキャスト

エヌビディア(NVDA)は2月25日に2026年度第4四半期決算を発表する。AIブームの持続可能性を占う重要な指標と見られ、市場は堅調な業績と楽観的なガイダンスを予測している。最新チップ「Blackwell」の受注が堅調で、データセンター部門が成長を牽引している。アナリストは、高まる期待値と競争環境を注視しつつも、多くの「買い」推奨と目標株価引き上げを示している。過去の傾向として、決算発表直後の株価は一時的に下落するものの、中長期的には上昇する可能性が指摘されている。

TradingKey - エヌビディア ( NVDA) は、2月25日の米株式市場取引終了後に2026会計年度第4四半期決算を発表する。現在、世界はAIの急速な発展期にあり、設備投資バブルに関する市場の議論が激化している。

こうした背景の中、エヌビディアの決算発表は単なる業績の検証にとどまらず、世界的なAIブームの持続可能性を占う主要な指標と見なされている。

AIインフラ需要の拡大、次世代チップの出荷増、データセンター向け支出の堅調な勢いを背景に、市場は総じてエヌビディアが再び好決算を出し、楽観的な業績見通し(ガイダンス)を提示すると予測している。

ファクトセットの予測によると、エヌビディアの第4四半期の売上高は前年同期比68%増の661億1,000万ドル、1株当たり利益(EPS)は同72%増の1.53ドルに達する見込みだ。これらの数字は、同社が業界内で引き続き力強い成長を維持していることを示している。

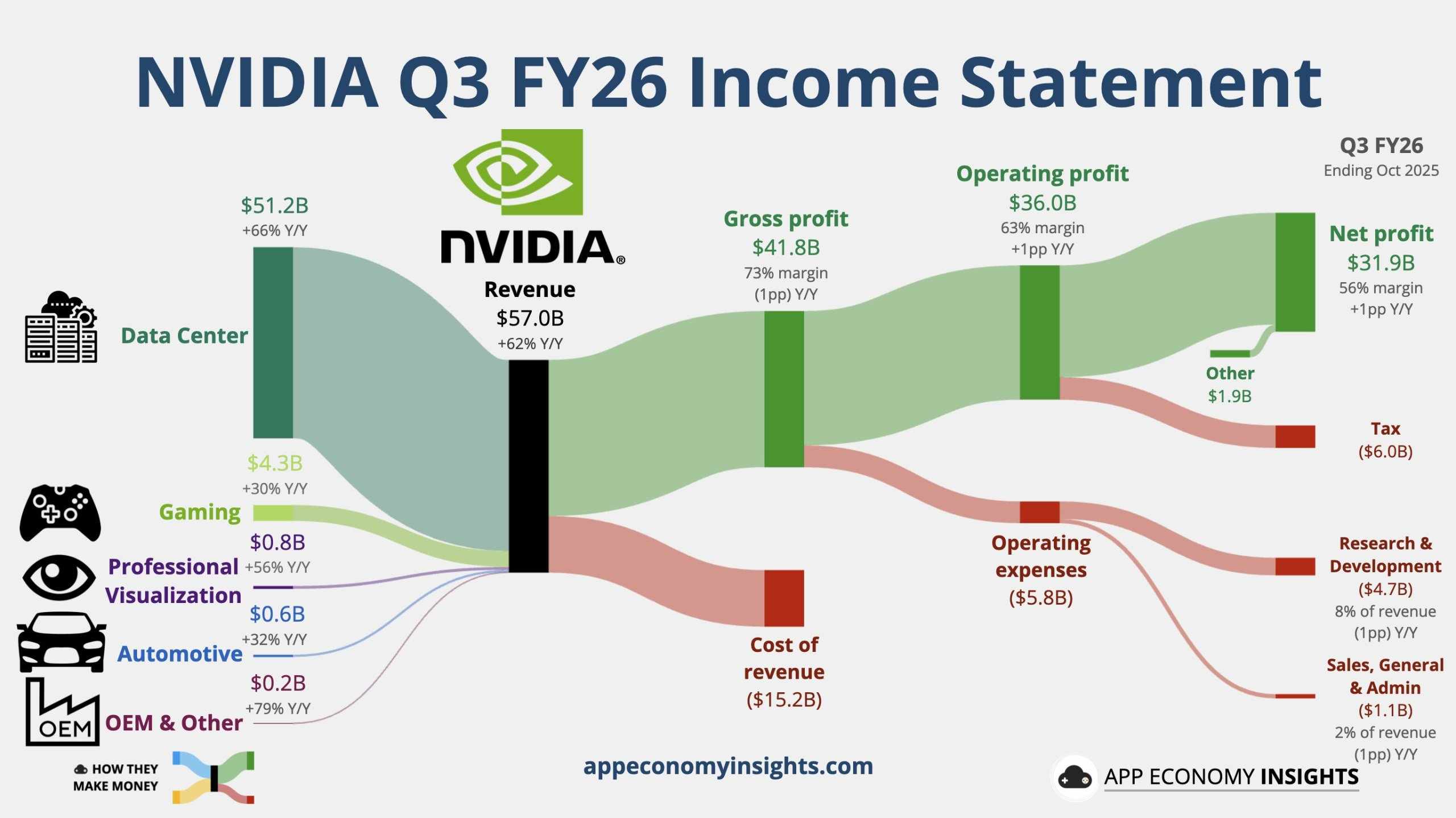

第3四半期業績の振り返り

前四半期、エヌビディアの売上高は前年同期比62%増の570億1,000万ドルに達した。同社の売上高見通しは529億2,000万ドルから550億8,000万ドルであったが、実績はアナリスト予想を上回った。調整後1株当たり利益(EPS)は前年同期比60%増の1.30ドルとなり、アナリスト予想の1.26ドルを上回った。調整後売上高総利益率は73.6%で、アナリスト予想の74.0%をわずかに下回った。

さらに、データセンター部門の売上高は前年同期比66%増の512億ドルに急増し、ゲーミングおよびAI PC事業の売上高は30%増の43億ドルに達した。プロフェッショナル・ビジュアライゼーションや自律走行ロボティクスなどの他のセグメントも、大幅な増収を達成した。

成長を牽引する革新的チップ

エヌビディアの「史上最強のAIチップ」と称賛されるBlackwellチップは、前世代の25倍の推論速度を誇る。発売以来、受注量は着実に伸びており、2026会計年度の総受注額は5,000億ドルに達した。現在、同チップはエヌビディアのデータセンター売上高の3分の2を占めており、業績成長の中核的な原動力となっている。

UBSは、Blackwellが今四半期に約90億ドルの増収に寄与し、予想を上回る決算を後押しすると予測している。しかし、コスト管理が引き続き鍵となる。コスト増が市場予想を上回れば、粗利益率の低下を招き、収益性への懸念が高まる可能性がある。

一方、Rubinチップはエヌビディアの最新世代アーキテクチャであり、今後2〜3年の成長を支える重要な柱と見なされている。

先のCES展示会で、エヌビディアはRubinチップが生産段階に入ったことを発表し、2026年後半から段階的に増産される見通しを示した。

ゴールドマン・サックスは、Rubinチップの初期出荷が第3四半期に始まり、第4四半期以降に大幅に増産されると予想している。市場は生産能力拡大のスピードに注目するだろう。ゴールドマン・サックスは、現在の株価はすでに2026年の収益成長を比較的織り込んでおり、さらなるアウトパフォームは2027年の売上見通しの強化にかかっていると指摘した。

アナリストの見解

ゴールドマン・サックス ( GS) は、投資家の関心が短期的な業績から2027年の収益の可視性に移っていると指摘した。同時に、ゴールドマン・サックスは非伝統的な顧客からの需要の変化、ASICやAMD ( AMD ) との競争環境、および中国市場からの潜在的な寄与を注視している。

TSMC ( TSM) やSKハイニックスの好業績、さらには米クラウド企業の設備投資見通しの上方修正に基づき、ゴールドマン・サックスはエヌビディアの投資判断を「買い」、目標株価を250ドルで維持している。同社は今四半期の決算が予想を上回り、業績見通しの引き上げにつながる可能性があると予想する一方で、市場の期待値がすでに相当高まっており、ポジティブサプライズのハードルが上がっているとも警告した。

UBS ( UBS) は、エヌビディアの目標株価を235ドルから245ドルに引き上げ、「買い」の判断を継続した。アナリストのティモシー・アルクリ氏は、成長と利益率の持続可能性に対する懐疑論は根強いものの、サプライチェーンのシグナルは楽観的であり、開催間近のGTCカンファレンスという好材料もあると指摘した。

キーバンクのアナリスト、ジョン・ビン氏は、中国市場の改善が四半期業績の大きな支えになる可能性があるとして、投資判断「オーバーウェート」、目標株価275ドルを継続した。同氏は、BlackwellやH200の中国への継続的な出荷やメモリ不足が業績に影響を与える重要な要因であると強調した。Blackwellの継続的な需要拡大が、四半期業績の主要な原動力となっている。

スティフェルのアナリスト、ルーベン・ロイ氏も、エヌビディアの2026会計年度第4四半期に対する自身の見通しは、3ヶ月前とほぼ一致していると述べた。

ロイ氏は、AIインフラ支出の持続可能性に対する懸念はあるものの、エヌビディアは依然として「需要加速の明らかな傾向」にあると指摘した。経営陣やハイパースケール・クラウドサービス・プロバイダーとの協議に基づき、第4四半期の決算発表後、市場予想が上方修正される可能性があると予想している。

決算発表後の株価パフォーマンス

現在のオプション価格に基づくと、トレーダーは今週のエヌビディアの株価が、決算発表の影響を明確に受けて最大6%変動すると予測している。

しかし、エヌビディアの業績が通常極めて優れているにもかかわらず、株価が必ずしもそれに応じて上昇するわけではない。市場が「サプライズ」に慣れるにつれ、その限界効果は薄れつつある。

フリーダム・キャピタル・マーケッツのチーフ・マーケット・ストラテジスト、ジェイ・ウッズ氏は、決算発表に対する市場の反応は「むしろ市場心理の変化に近いもの」になる可能性があると述べた。

過去4四半期において、3回の決算が予想を上回ったにもかかわらず、エヌビディアの株価は通常、発表翌日に下落している。しかし、その後の数ヶ月間で、株価はしばしば回復を続け、最高値を更新している。

トレード・ネーションのシニア・マーケット・アナリスト、デビッド・モリソン氏は、今回の決算発表がエヌビディアの株価を押し上げると楽観的に予測している。同氏は、市場がデータセンターの売上高、クラウドコンピューティング支出、および利益率に注目するだろうと述べた。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。