SaaSにおける大きな乖離:B2C SaaSの構造が根本的に異なる理由

AIポッドキャスト

AI革命はソフトウェア業界に破壊的影響を与え、従来のSaaSモデル、特にB2B分野は、AIによるコスト削減と効率化で競争優位性が低下するリスクに直面している。SalesforceやAdobeなどのB2B企業では売上成長率の鈍化が顕著である。一方、B2C企業は感情、習慣、アイデンティティに根差した顧客関係、日々の習慣による「経済的な堀」、そして価格設定の強靭性によりAIの脅威に対する防御力が高く、存続可能性が高いと見られる。NetflixやSpotifyのようなB2C企業は、独自の知的財産や提携関係、収益化戦略の柔軟性も強みとなる。ただし、CrowdStrikeやDatadogのようなインフラ特化型B2B企業は、AI革命下でも不可欠なサービス提供により有利な立場を維持するだろう。

ソフトウェア業界は現在、クラウドの黎明期以来、最も激動の時代に直面している。10年以上にわたり、Software-as-a-Service(SaaS)はウォール街における異論の余地のない寵児であり、天文学的なバリュエーションと永続的なリカーリング収益への期待を背景に買われてきた。しかし、投資家が従来のSaaSモデルの長期的な存続可能性を再考するなか、市場は最近、大幅な調整局面を迎えており、ソフトウェア株は急落している。

この変化の主な要因は人工知能(AI)である。AIは、ソフトウェア企業が価値を創出する基盤そのものを揺るがすほど破壊的なテクノロジーだ。同業界は非常に広範であるため完全に消滅することはないものの、将来の勢力図は過去のものとは根本的に異なるものになるだろう。

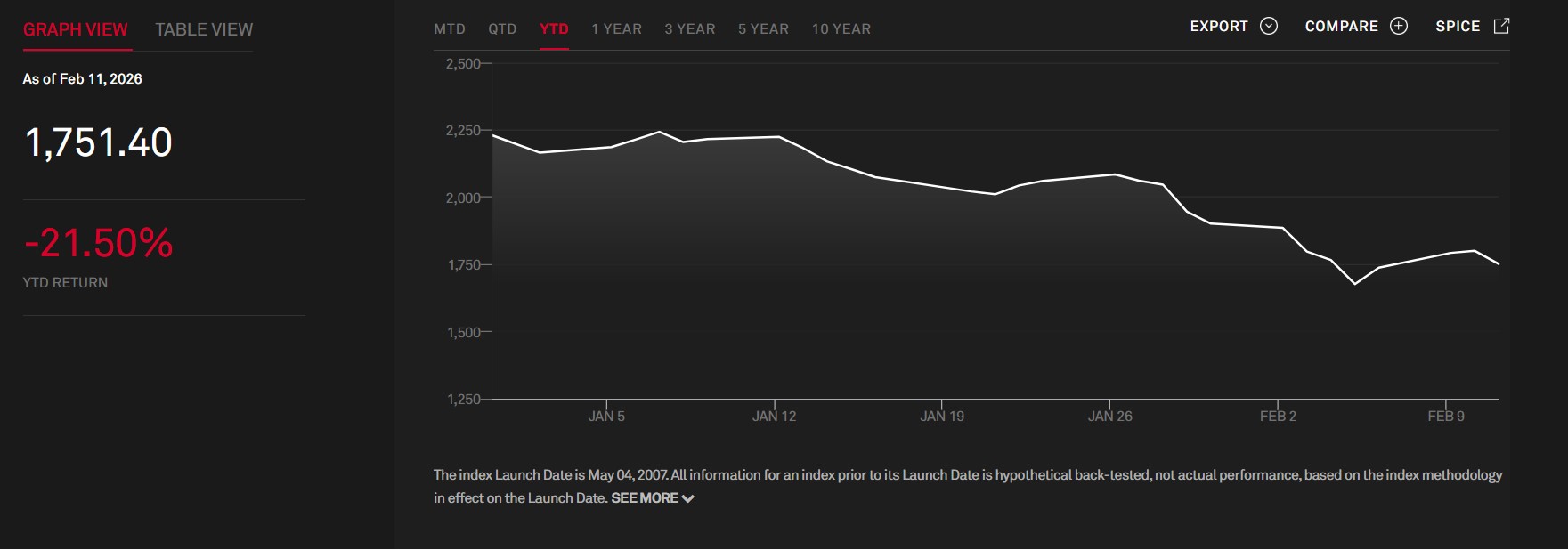

株式 米国株式 S&Pセクター S&P北米テクノロジー・ソフトウェア指数(出所:S&Pグローバル)

AIとコモディティの罠

AIがソフトウェアにもたらす最大の脅威は、「ミドルウェア」層の浸食である。歴史的に、ソフトウェアは複雑なデータと最終消費者の間の不可欠なインターフェースとして機能してきた。しかし、AIによってカスタムソフトウェアの構築が極めて安価かつ効率的になるにつれ、標準的なアプリケーションに高額なサブスクリプション料金を支払う正当性は失われつつある。巨大AI企業が複雑なアプリケーションの機能を限界費用またはゼロコストで提供できるようになれば、従来のSaaSの「堀(競争優位性)」は消滅する。

この圧力は、主要なB2B企業の財務業績にすでに現れている。直近の売上高成長率の推移を見ると、多くの主要エンタープライズ企業において一貫した低下傾向が明らかになっている。

企業名 | 2022年 | 2023年 | 2024年 | 2025年(予想/通期) |

Salesforce (CRM) | 24.70% | 18.30% | 11.20% | 8.40% |

Adobe (ADBE) | 11.50% | 10.20% | 10.80% | 10.50% |

ServiceNow (NOW) | 22.90% | 23.80% | 22.40% | 20.90% |

Workday (WDAY) | 19.00% | 21.00% | 16.80% | 16.40% |

出所:SEC提出書類

B2Bは数学の問題であり、B2Cはリレーションシップである。

最近の市場の混乱を受けて、SaaSの終焉を目の当たりにしているのではないかと危惧する声もあるかもしれないが、結論から言えば答えはノーだ。この業界はあまりに広範であり、多様なビジネスモデルや戦略を掲げ、膨大な種類の課題を解決する無数の企業で構成されているため、セクター全体が消失することは到底あり得ない。

しかし、今後の業界のあり方は根本的に異なるものになるだろう。この進化を理解するには、企業がAI革命への準備が整っていることを示す、特定の「グリーンフラッグ(好材料)」や「堀(モート)」に注目しなければならない。

このセクターを俯瞰する上で有用なのが、2つのグループに大別する方法だ。一つはSalesforce、Adobe、ServiceNow、Workdayなどの法人顧客にサービスを提供する「B2B SaaS」。もう一つはSpotify、Netflix、Duolingoのように一般消費者を対象とする「B2C SaaS」である。このB2Cカテゴリーには、厳密には伝統的なSaaSではないものの、消費者向けサービスという共通の力学を持つUberやDoorDashのようなテック大手も含まれる。

スイッチングコストの高さや法人予算の厚さから、歴史的にB2Bはより安定した収益性の高い投資対象と見なされてきたが、AI革命はこうした勢力図の逆転を示唆している。この新たなパラダイムでは、SpotifyやNetflixのようなB2C大手が、SalesforceやServiceNowといったエンタープライズ分野の有力企業よりも、生存の可能性を高く維持しているかもしれない。

B2Bは数学的課題、B2Cはリレーションシップである。

指標 | B2C(エンターテインメント/消費者向け) | B2B(企業/実用向け) |

購入の動機 | 感情、習慣、アイデンティティ | ROI(投資利益率)、効率、コンプライアンス |

乗り換えの手間 | 低いが、「わざわざ変える必要があるのか?」 | 高いが、「数百万ドルの節約になる!」 |

AIによる脅威 | 高い(コンテンツ生成) | 致命的 (Model-as-a-Service) |

セーフティネット | 広告収入/アテンション | なし(価値の抽出のみ) |

B2BがAIによる破壊的影響を受けやすい理由は、顧客関係の根本的な性質にある。B2Bソフトウェアは主に実用性を背景に販売されており、ROIの向上、効率化、あるいはコンプライアンスの確保を目的として設計されている。企業は合理的な主体であるため、特定のソフトウェア一式に対するコミットメントは、本質的に数理的な計算に基づいている。もし生成AIモデルが同じタスクを数分の一の価格で実行できるのであれば、たとえ移行の手間が大きくても、企業は切り替えを行うだろう。エンタープライズの世界では、数百万ドルの節約はプラットフォーム移行の煩わしさを正当化する。これらの企業の多くにとって、Model-as-a-Serviceプロバイダーに取って代わられるリスクがあるため、この脅威は「致命的」である。

対照的に、B2CのSaaSは感情、習慣、アイデンティティに基づいて機能している。消費者がSpotifyやNetflixを利用するのは、個人の「効率」や「コンプライアンス」を高めるためではない。彼らは楽しみや個人的な充足、娯楽のためにこれらのプラットフォームを利用する。消費者にとっての乗り換えの手間は、技術的には低い(サブスクリプションの解約は数クリックで済む)ものの、感情的な障壁は「わざわざ変える必要があるのか?」という点にある。消費者行動におけるこうした厳密な合理性の欠如が、AIに対する防波堤となっている。AIは数学の問題を解くことはできても、深く根付いた個人的な関係や日々の習慣を覆すことは、はるかに困難である。

日々の習慣による「経済的な堀」と価格設定の強靭性

B2Cモデルの強みは、「日々の習慣(儀式)」という概念によって最もよく説明される。Duolingo、Spotify、Netflixといったプラットフォームは、日常生活の中に深く浸透することに成功した。Duolingoは、ゲーミフィケーションと「連続記録(ストリーク)が途切れる」ことへの不安を利用し、5,000万人のユーザーの間で37%から40%という1日あたりのアクティブユーザー(DAU)率を維持している。Spotifyは人生の「サウンドトラック」として機能し、通勤、トレーニング、仕事中など、3億3,000万人の人々にとっての生活インフラとなっており、44%という高い1日あたりの利用率を誇る。Netflixは、1日あたりの利用率は30%とやや低いものの、1セッションあたりの滞在時間は60分以上と最も長く、現代の消費者にとって普遍的な「リラックスタイム」としての経済的な堀(モート)を築いている。

企業 | 1日あたりのアクティブユーザー(DAU/MAU) | 高い理由 |

Duolingo | 37% – 40% | 「連続記録(ストリーク)」の堀:ゲーミフィケーションと「連続記録が途切れる」ことへの不安が、約5,000万人のユーザーにとって日々の習慣となっている。 |

Spotify | 44% | 「サウンドトラック」の堀:音楽は人々の生活(通勤、ジム、仕事)の背景となっている。約3億3,000万人が日々の生活インフラとして利用している。 |

Netflix | 約30% | 「リラックスタイム」の堀:これら3つの中で1日あたりの利用率は最も低いが、最も高い滞在時間(1セッションあたり60分以上)。 |

さらに、B2Cプラットフォームの価格構造は、B2Bには欠けている保護層を提供している。年収の中央値が6万2,000ドルの平均的な米国人にとって、B2Cのサブスクリプション料金が月々の予算に与える影響は比較的小さい。Netflixの料金は、広告付きプランの7.99ドルからプレミアムの24.99ドルまで幅があり、SpotifyやDuolingoは月額10ドルから13ドル程度のプランを提供している。これらのコストは低いため、消費者が数ドルを節約するために「AI生成」の代替サービスをわざわざ探す可能性は低い。

対照的に、B2Bの価格設定は「ユーザー(シート)」ごとのライセンスに基づいていることが多く、AI主導の経済においては非常に脆弱である。中堅企業がSalesforceに対して年間50万ドルを支払うケースは一般的だ。AIが業務を自動化すれば、企業の必要従業員数は減少し、それは「シート」の直接的な削減とSaaS収益の大幅な縮小を招く。生き残るためには、これらの企業は従量課金制へと移行する必要があるが、その転換には財務上の不確実性が伴う。

企業 | プランの種類 | 月額料金(米ドル) |

Netflix | 広告付きスタンダード | 7.99ドル |

| スタンダード(広告なし) | 17.99ドル |

| プレミアム(4K) | 24.99ドル |

Spotify | 個人 | 12.99ドル |

| デュオ | 18.99ドル |

| ファミリー | 21.99ドル |

Duolingo | Super(月払い) | 12.99ドル |

| Super(年払い) | 約6.99ドル/月 |

| Duolingo Max | 29.99ドル |

実物資産と収益化の多様化

B2C企業にとっておそらく最も顕著な好材料(グリーンフラッグ)は、非ソフトウェア資産との結びつきである。多くのB2B企業が単にデータ上のソフトウェア・レイヤーに過ぎないのに対し、B2Cのリーダー企業は物理的資産や独自の資産によって自らの地位を強固なものにしている。Netflixは独自の知的財産(IP)や制作資産に多額の投資を行っており、Spotifyは主要な音楽レーベルとの重要な提携関係を維持している。同様に、UberやDoorDashといったB2Cテック企業は、純粋なSaaSではないものの、独自の物流データに加えて、数百万人のドライバーや飲食店からなる膨大なネットワークを保有している。

また、B2C企業はより柔軟な収益化戦略を有している。収益を確保するためにサブスクリプション・モデルと広告モデルの間で軌道修正を図ることが可能であり、NetflixやSpotifyはこの転換を既に実行に移している。一方、一般的に「アテンション(関心)」や「広告収益」といったセーフティネットを持たないB2B企業は、自らが提供する実用性(ユーティリティ)から価値を抽出することにほぼ全面的に依存せざるを得ない。

B2Bにおけるインフラの例外

すべてのB2B SaaSが破滅的な状況にあると言っているわけではない。生き残るのに最も有利な立場にある企業は、「アプリケーション」の役割ではなく、「インフラ」のニッチを占める企業である。CrowdStrike(CRWD)のようなセキュリティに特化した企業や、Datadog(DDOG)のようなデータ中心の企業は、現代のビジネス運営に不可欠なサービスを提供している。営業担当者を解雇してSalesforceのアカウントを削減することはできるが、警備員や電気メーターを「解雇」することはできない。実際、AI革命はより多くのセキュリティリスクとデータを生み出し、これらの「退屈な」B2Bインフラ銘柄を、アプリケーションベースの競合他社よりも安全で関連性の高いものにしている。

結論として、AI革命はソフトウェアセクターの大規模な再評価を強いている。B2B企業が、AIによって解決される可能性がますます高まっている「数学的な課題」に直面している一方で、B2C企業は感情的な堀(モート)、日常的な習慣、そして有形資産によって守られている。SaaSの未来は、データとユーザーの間で最も効率的なレイヤーを提供する企業ではなく、ユーザーのアイデンティティや日常生活の不可欠な一部となった企業のものとなるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。