テクノロジー部門全体の下落にもかかわらず、メモリーチップ株は底堅さを維持した。

TradingKey - 「AIバブル」への懸念が最近の株価動向に反映されており、米国のハイテク株は数日連続で下落しているものの、データストレージ株はメモリブームに牽引され、過去1か月間強い回復力を見せている。

価格上昇の要因は複数ある

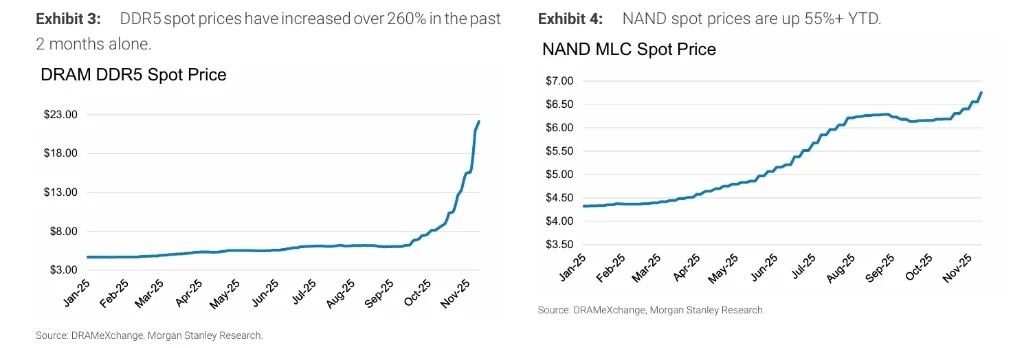

メモリチップ市場は「前例のないサイクル」を経験している。モルガン・スタンレーのデータによると、ダイナミック・ランダム・アクセス・メモリ(DRAM)の価格は過去1か月で「驚異的な」約160%上昇し、2025年4月以降、NANDフラッシュメモリの価格も約50%上昇している。

今回の価格高騰は、複数の要因によって引き起こされています。まず、大規模パブリッククラウドとAIインフラへの投資の加速、特に生成AIとAIトレーニングに必要なデータセンターの爆発的な拡張は、HBM高帯域幅メモリ、主流DRAM、大容量NANDの需要を直接的に増加させました。AIはチップ数の増加だけでなく、データ密度にも反映されています。モデルが大きくなり、トレーニングセットが広くなるほど、「コールドデータ」をより速くアクティブ化し、エッジとクラウド間を迅速に流れるようにする必要があります。

第二に、AIアクセラレータからの高帯域幅メモリ(HBM)への強い需要が、主流のDRAMの生産能力をさらに圧迫しています。HBMは本質的にハイエンドDRAMであり、通常GPUなどのAIチップに直接パッケージ化され、AIコンピューティングのコアメモリタイプです。AIの爆発的な需要に対応するため、メーカーは、もともと通常のDRAM向けだった最先端のウェハ、パッケージング、テストリソースをHBM生産に優先的に割り当て、標準DRAMの供給が大幅に縮小しました。さらに深く掘り下げると、業界のリソース配分にも構造的な変化が起こっています。Micronに代表されるDRAMメーカーは、設備投資を従来のDRAMからHBMおよび先端プロセスにシフトさせており、標準DRAMの生産拡大のインセンティブを弱めていますが、同時にHBM技術のアップグレードを加速させています。

さらに、NANDフラッシュメモリの生産能力への長年にわたる投資不足の累積的な影響が、供給不足を悪化させています。過去の業界サイクルを踏まえ、一部のメーカーは設備投資と生産能力拡大の決定において、より保守的なアプローチを採用してきました。現在、ほとんどの企業は、新規生産ラインや工場の建設ではなく、主にプロセスの最適化とウェーハ1枚あたりの生産能力の向上に資金を投入しており、その結果、全体的な物理容量の増加は限定的です。TrendForceの予測によると、NANDフラッシュ市場における供給不足は2026年末まで続き、メモリチップの受注履行率は今後2四半期で約40%にとどまる可能性があります。

AI はストレージ業界のロジックを完全に書き換えました。

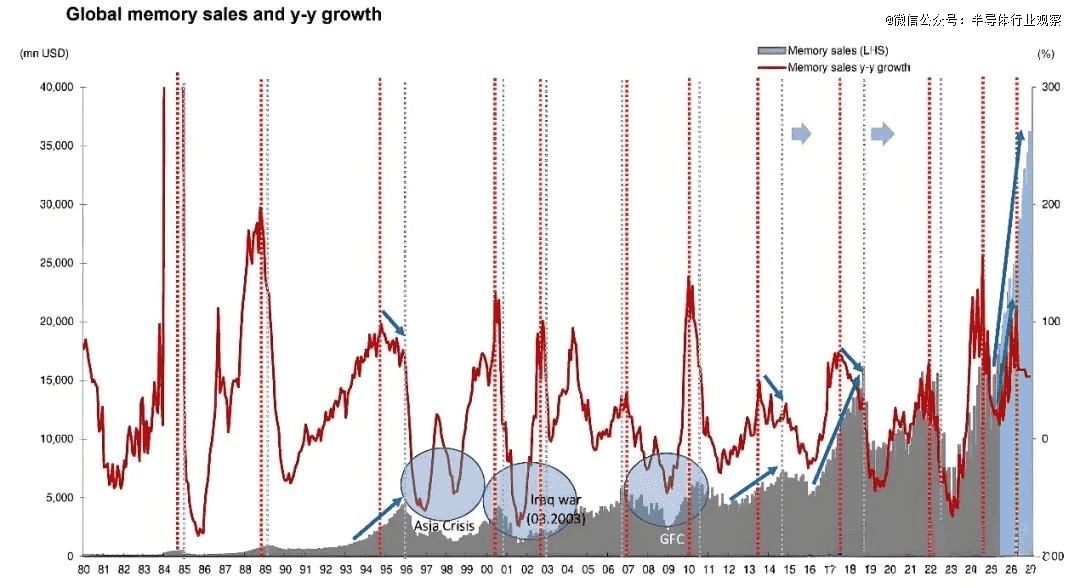

野村證券のデータによると、ストレージ業界の典型的なサイクルは約3~4年で、各サイクルは異なる需要と技術変化によって推進されています。2016年から2019年にかけて、DDR4技術の進化とモバイルゲームの需要の爆発的な増加が相まって、ストレージ価格は累計で100%以上上昇しました。

2020年から2023年にかけて、世界的なパンデミックによりリモートワークとデータセンターの需要が高まり、当初は価格が上昇しました。しかし、その後、需要の低迷と過剰供給により価格は調整され、累計で50%以上の下落となりました。

2024年以降、AIコンピューティングインフラとHBM技術革命が新たな原動力となり、従来の循環的なロジックを直接書き換えています。この上昇局面は、もはや個々の消費者需要に依存するものではなく、エンタープライズレベルのAI設備投資を中心に展開されています。この巨大な需要は、コンシューマー向けおよびエンタープライズグレードのNAND SSDやDDR4/DDR5メモリ(DRAM)からエンタープライズグレードのストレージシステムや大容量ハードディスクドライブ(HDD)に至るまで、業界チェーン全体で価格上昇をもたらし、価格が連動して上昇しています。過去と比較して、今回の価格上昇はより急速で、期間も長くなっています。前回のメモリスーパーサイクル(2016~2018年)では、DRAMスポット価格は12か月以内に80~90%上昇しましたが、今回の上昇幅はそれをはるかに上回っています。

これは、メモリチップのまったく新しいサイクルの始まりを意味します。つまり、需要の増加、価格の上昇、そして粗利益の継続的な上昇です。

大手メーカーが投資を増加

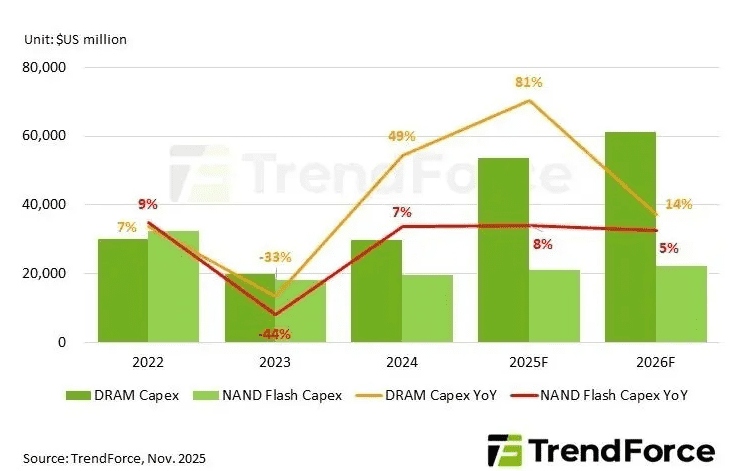

DRAMサプライヤーの中で、マイクロン・テクノロジー(MU)は最も積極的な投資姿勢を示しており、2026年の設備投資額は前年比23%増の135億ドルに達すると予測されています。この資金は主に、1ガンマDRAMやG8/G9 NANDノードといった先端プロセスの研究開発および量産能力の構築を含む、新規ウェーハファブおよび高帯域幅メモリ(HBM)関連生産ラインへの投資となります。同社は生産能力の拡大と技術革新を継続しており、2026年には設備投資額がさらに増加し、約180億ドルに達すると予想されています。

NANDフラッシュメモリサプライヤーの中で、DRAM事業を持たないサンディスク(SNDK)は、地位強化のため生産能力の拡大に最も積極的だと考えられています。サンディスクは、BiCS8の生産加速と、キオクシアとサンディスクが共同開発した3D NAND技術であるBiCS9の研究開発に、年間41%増の45億ドルを投資する計画です。

今月初め、ウエスタンデジタル(WDC)は予想を上回る四半期業績予想を発表し、2026年までの長期受注を確保した。主要顧客7社からの受注は2026年上半期まで、主要顧客5社からの受注は2026年通期、さらに1社からの受注は2027年通期までとなっている。同社の設備投資は、NANDおよびHDD生産ラインのアップグレードと新技術の開発に重点を置いている。シーゲイト (STX)も市場予想を上回る売上高と利益の見通しを発表し、主にHAMR(熱アシスト磁気記録)技術の進歩に牽引され、2026年も成長の勢いが続くと予想している。この技術は、SSDとの競争においてハードディスクドライブ(HDD)にとって大きな飛躍的進歩となると考えられており、その大容量と低コストは同社の粗利益率をさらに押し上げるだろう。

エンタープライズグレードのストレージソリューションは同時に恩恵を受ける

AIとビッグデータの波は、チップ需要を牽引するだけでなく、エンタープライズストレージソリューションプロバイダーを資本市場の注目を集める存在へと押し上げました。従来のストレージアーキテクチャは、AIデータの高スループット、高同時実行性、低レイテンシの要件を満たすのに苦労しており、ベンダーは次世代分散ストレージ、AIネイティブストレージ、統合データ管理ソリューションの投入を迫られています。

大手2社であるPure StorageとNetAppの業績は近年大きく異なっています。Pureの株価は8月以降50%以上上昇しているのに対し、NetAppは同期間にわずか5%程度の上昇にとどまっています。Pureの研究開発費は過去5年間で123%増加し、GenAI Podなどのクラウドネイティブ製品の投入により、オールフラッシュアレイ分野における技術的リーダーシップを確固たるものにしています。一方、NetAppの研究開発費は同期間にわずか19%の増加にとどまっています。

さらに、市場におけるその他の注目すべきエンタープライズ ストレージ ベンダーは次のとおりです。

- Dell Technologies (DELL): 多様なエンタープライズ ストレージ製品と PowerMax シリーズ

- Hewlett Packard Enterprise (HPE): 3PAR、Nimble、エンタープライズクラスのストレージ統合ソリューション

- IBM: FlashSystem ハードウェアおよびエンタープライズ データ管理

- Super Micro Computer (SMCI): ストレージサーバーおよびデータセンタープラットフォーム

- Nutanix (NTNX): ハイパーコンバージドインフラストラクチャ、ソフトウェア定義ストレージ、クラウドサービス

- Marvell Technology (MRVL): エンタープライズ グレードのストレージ コントローラー、NVMe/SAS/SATA 相互接続チップ、AI アクセラレーション チップ。

本内容はAIによって翻訳されており、内容の正確性と明確性を確保するために確認を行っています。本情報は情報提供のみを目的としており、投資助言や推奨を行うものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。