マイクロソフトの過小評価された評価:アンスロピックとの取引により足かせが外れた。

TradingKey ー -マイクロソフトの株価は10月の過去最高値から8%以上下落しているが、Azureクラウド事業の大きな成長ポテンシャルと堅固な財務基盤を考えると、マイクロソフトの評価は魅力的な買いの機会を提供している。Microsoft と Anthropic の双方向のコラボレーションは、Microsoft の AI 戦略が「OpenAI に依存している」という先入観を打ち破り、多面的な統合によって同社の成長物語に新たな勢いを注入しています。

11月18日(火)、マイクロソフト、NVIDIA、そしてエンタープライズアプリケーションに特化したClaude AIモデルの開発元であるAnthropicは、一連の協業契約を締結しました。Anthropicにとって、Amazon、Google、Microsoftの3大クラウドプラットフォームすべてで利用可能な唯一のAIモデルプロバイダーとなることは、OpenAIが支配するAI業界において、より大きな影響力を持つことが期待されます。

マイクロソフトにとって、多くのアナリストはこれがマイクロソフトのAI成長物語における重要な突破口は、「OpenAI依存」からの脱却であり、かつて時価総額が4兆ドルを超えていた同社にさらなる上昇の可能性をもたらすだろう。

マイクロソフトは、サム・アルトマン氏が率いるOpenAIを2019年に初めて支援し、これまでに130億ドル以上を投資してきました。マイクロソフトの強力な支援とChatGPTの優れた技術により、両社のパートナーシップはWin-Winの協業の典型的な例となっています。しかしながら、マイクロソフトのAI事業がOpenAIのモデルに大きく依存していること、そしてOpenAIがより大きな技術的影響力を求めていることは、長期的な協力関係に不確実性をもたらしています。

マイクロソフトCEOのサティア・ナデラ氏は、AI業界はゼロサムゲームや勝者総取りの誇大宣伝から脱却する必要があると述べました。今必要なのは、幅広く持続可能な能力を構築するための、確固たる協力です。

マイクロソフトがアンスロピックとの提携拡大を発表したことを受け、モルガン・スタンレーはマイクロソフト株のオーバーウェイト格付けと目標株価650ドルを改めて維持した。アナリストのキース・ワイス氏は次のように述べた。このコラボレーションは、Microsoft の戦略的ビジョンが生成 AI (GenAI) をはるかに超えていること、そして生成 AI のエコシステムが単一の OpenAI パートナーをはるかに超えて広がっていることを示しています。

モルガン・スタンレーは、マイクロソフトは、生成 AI、エンタープライズ ワークロードのパブリック クラウドへの移行、サイバー セキュリティの取り組み、これらすべての分野にわたるベンダー統合の傾向など、いくつかの長期的な成長要因を推進する上で有利な立場にあると指摘しています。

HSBCのアナリスト、スティーブン・バーシー氏は、OpenAIとのビジネスおよび製品レベルのパートナーシップを維持しながら、この取引によりマイクロソフトの顧客基盤は多様化した。モデルのクラスタリングリスクを軽減しながら、Anthropicとの提携により、マルチAIモデルプラットフォームとしての地位が強化され、顧客ニーズへの対応の柔軟性が向上します。

JPモルガンのアナリストは、今週ロサンゼルスで開催された世界的テクノロジーカンファレンス「Microsoft Ignite」で、マイクロソフトのエンタープライズAIソリューションの中核的価値と「フロンティア企業」の戦略的ビジョンを称賛した。

JPMorgan Chase は、AI エージェントの展開や M365 Copilot アプリケーション ビルダーなどの分野における Microsoft の進歩について言及しながら、特に新しい「Microsoft-Nvidia-Anthropic」パートナーシップを強調しました。

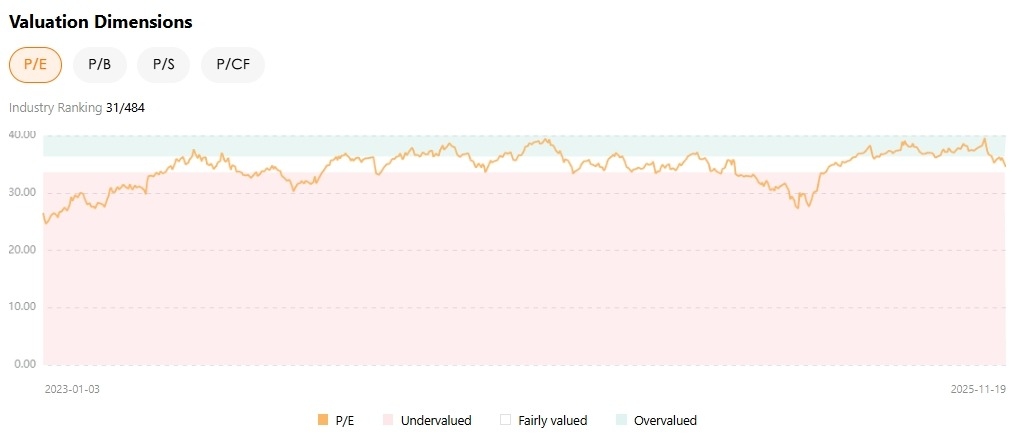

マイクロソフトの評価は魅力的だ。

ハイテク株について議論する際には、バリュエーションは避けられない懸念事項です。TradingKeyの株価評価ツールによると、マイクロソフトの株価は依然として過去最高値付近にあるものの…マイクロソフトの評価額は過去 10 年間の平均に戻り、現在は妥当な範囲内にあります。

米国で第3位の価値を持つこの企業にとって、直近の四半期で18%の収益成長と13%の一株当たり利益成長を達成できたことは非常に注目に値する。また、総収益の40%を占めるインテリジェントクラウド事業は、前年比28%の成長率を維持した。

このうち、同社の中核的な評価を支えるAzureをはじめとするクラウドサービスの売上高は前年比39%増となり、2年半ぶりの高四半期成長率を記録しました。これは一部アナリストが予想した40%超という高い数字には及ばないものの、同社の事業規模を考えると、依然として印象的な成長率と言えるでしょう。

一部のアナリストは、マイクロソフトの基礎は総じて堅調に推移しており、需要が弱まる兆候は見られず、生産性の高さも良好な収益性をもたらしていると指摘している。多額の設備投資にもかかわらず、Azure の好調な業績は満足のいく投資収益率を示しています。したがって、評価額が正常化または低下すると、投資家にとってマイクロソフト株を購入する機会が生まれます。

マイクロソフトとOpenAIの長年にわたるパートナーシップは依然として重要な柱であり、OpenAIは再編後の関係を「新たな章」と表現しています。この協業により、マイクロソフトはOpenAIのような顧客のニーズが高まり続ける中で、切望されているAIコンピューティング能力を提供できるだけでなく、多様なエンタープライズ製品スイートに基づく新機能を開発し、クラウドコンピューティングの顧客基盤を通じて大規模な収益化を実現することが可能になります。

エンタープライズ アプリケーションでより強い存在感を持つ Anthropic との提携も同様の効果をもたらし、その効果は「増大するばかり」であることを忘れないでください。

ある人はこう主張する。モデルオーケストレーションメカニズムにより、マイクロソフトは「AIアプリケーション企業」から「AIオーケストレーションプラットフォーム」へと変革し、AIツールの柔軟性とタスク適応性を高めることができます。

本内容はAIによって翻訳されており、内容の正確性と明確性を確保するために確認を行っています。本情報は情報提供のみを目的としており、投資助言や推奨を行うものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。