ウォルマート第3四半期決算プレビュー:経済の逆風と市場暴落の中での「保険オプション」

TradingKey - 米国最大の小売業者であるウォルマート(WMT)は、11月20日木曜日の米国株式市場が開く前に、10月に終了する2026年度第3四半期の業績を発表する予定です。関税政策や米国消費者支出の弱まりといった同様の課題に直面しているにもかかわらず、ウォルマートは低価格モデル、食料品業界における主導的地位、電子商取引の拡大により、小売業の同業他社よりも回復力がある。

Seeking Alphaのデータによると、アナリストは、ウォルマートの収益が2026年第3四半期(2025年第3四半期とほぼ同等)に前年比4.27%増の1,751億7,000万ドル、1株当たり利益(EPS)が前年比3.45%増の0.60ドルになると予想している。

この収益成長に関するコンセンサス予測は、過去 1 年間のウォルマートの 3% ~ 5% の安定した成長傾向と一致しています。ウォルマートは少なくとも20四半期連続で前年同期比の収益増加を記録しているが、同業のターゲット、クローガー、ロウズは同時期に収益が低迷している。

第2四半期、ウォルマートの最大手企業であるウォルマートは、米国における既存店売上高が4.6%増と好調な伸びを示し、eコマース売上高も引き続き26%増と好調を維持しました。これにより、第2四半期の売上高はアナリスト予想を上回りました。ウォルマートは、関税が下半期にコストと価格に圧力をかけると予想しているにもかかわらず、通期の売上高見通しを上方修正しました。

関税の影響を受けている幸運な少数

ウォルマートは「米国経済の状況を測るバロメーター」とみなされています。ウォルマートの財務報告から、米国の消費者活動が依然として堅調であるかどうかを知ることができます。また、米国の消費の現状を示す他の指標からも、この小売大手の財務状況を垣間見ることができます。

低価格戦略、幅広い顧客基盤、強力なサプライチェーン管理能力、物流の自動化は、ウォルマートが長年にわたって米国の小売市場で確固たる地位を維持することを可能にした主な競争上の優位性です。これは、トランプ大統領の関税と消費活動の低迷を背景に特に顕著であり、低所得層の消費者(食料品の安定した需要など)を維持するだけでなく、消費の落ち込みを経験する中所得層、さらには高所得層の消費者も引き付けている。

景気の下振れ圧力が高まる中、この反循環的な魅力と多層的な顧客カバレッジにより、ウォルマートはより「回復力」のある企業となっている。

ウォルマートは第2四半期の財務報告を発表し、低価格の優位性を維持するためにさまざまな対策を講じてきたものの、一部の製品カテゴリーは依然として単独では完全に吸収するのが難しく、一部の製品は夏の間にすでに値上がりしており、関税の影響を受けたコストも引き続き上昇していることを明らかにした。

明るい面としては、ウォルマートの顧客支出は大きく変わっておらず、米国の店舗はすべての所得レベルで市場シェアの拡大を達成しており、特に高所得世帯で大きな伸びが見られた。

ミシガン大学の消費者信頼感指数の低下やホームデポの2025年度の利益予測の下方修正などの最近の兆候は、米国の消費者活動が関税政策やインフレなどの要因の影響を受けていることを示しています。

第3四半期の業績について言えば、関税コストの大部分を吸収して市場シェアを獲得したウォルマートは、経済の逆風の中でも依然としてプラス成長を維持している数少ない小売業者の一つと言えるでしょう。関税の影響が徐々に薄れていく中でも、ウォルマートは「どんな状況でも成長する」小売業界のリーダーであり続けると予想されます。

新しい CEO の就任により、ウォルマートは成長にさらに自信を持てるようになるのでしょうか?

先週、ウォルマートは現CEOのダグ・マクミロン氏が来年1月末に退任し、現米国事業社長のジョン・ファーナー氏が2月にCEOに就任すると発表した。59歳のマクミロン氏は40年間ウォルマートに勤務し、11年間の在任期間中にウォルマートの株価は4倍に上昇した。

他の企業とは異なり、ウォルマートの経営陣の交代は劇的な株価変動を引き起こさなかった。後任のファーナー氏は、マーチャンダイジング、オペレーション、購買チームを率い、ウォルマートの変革に関わったベテランだったからだ。

さらに重要なのは、ファーナー氏は、投資家が望んでいる「イノベーションとAIが推進する新しい小売時代」へとウォルマートを導くことを約束した。— これは、OpenAIとの電子商取引協力協定締結後の電子商取引事業の継続的な拡大と市場の反応からも明らかです。

ウォルマートは、ビジネスおよび小売業界で AI 主導の変化の新たな波が来ると指摘しており、ファーナー氏はこの変化の時代をウォルマートに導く独自の能力を備えている。

バンク・オブ・アメリカは、今回の経営陣の交代はウォルマートの強固な立場と現在の事業の勢いに対する同社の自信を強調するものであり、同社の戦略に大きな変更はないと考えていると述べた。

ウォルマートの株価は景気後退や市場の低迷に対して耐性がある。

10月末以降、「流血」のレベルには至っていないものの、ハイテク株の評価の変化や金利政策への期待から、米国の主要株価指数は依然として痛みを経験している。

S&P 500は11月以来3%以上下落し、Nvidiaの株価は10%下落したが、Walmartの株価はわずか0.21%上昇した。それでも、コストコ(-1.80%)、ターゲット(-3.32%)、ロウズ(-7.79%)などの競合他社を上回っています。

TradingKeyの株価評価ツールによれば、ウォール街のアナリストはウォルマートの株価コンセンサス価格を113.67ドルとしており、これは直近の終値101.39ドルから12%の上昇を示唆している。

市場はウォルマートの高い株価収益率(株価収益率評価額は40.08で、同業他社の15.70を大きく上回っている)を懸念しているものの、不安定な市場と景気後退の中で、防御と攻撃の両方の要素を持つウォルマートの株は依然として魅力的である。

アナリストは、ウォルマートの回復力は、関税の影響を相殺する慎重な在庫管理、模倣が困難な低価格ビジネスモデル、消費者行動やデジタル化の変化に適応する能力、そして事業の持続可能性と配当の持続可能性を支える強力な現金流動性にあると考えている。

調査によると、1990年代、2000年代、2008年、2020年代の4回の主要な市場暴落時にウォルマートの株価はS&P 500を上回り、市場が不安定な時期における防御株としてのウォルマートの魅力を浮き彫りにしています。

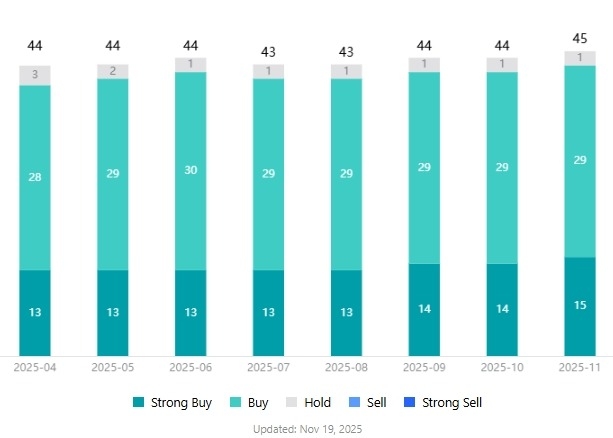

したがって、現在の市場環境においては、依然として価格優位性を維持できるウォルマートは、価格下落に対してより耐性がある可能性がある。これは、ウォルマート株をカバーしている66人のアナリストのうち、誰も同社に「売り」のレーティングを与えなかった主な理由でもある。

[ウォルマート株アナリスト評価、出典:TradingKey]

本内容はAIによって翻訳されており、内容の正確性と明確性を確保するために確認を行っています。本情報は情報提供のみを目的としており、投資助言や推奨を行うものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。