マイクロソフト 2026会計年度第1四半期:AzureはAIで業績を伸ばし、350億ドルの資本支出が圧力に ——OpenAIとの協定が支えに

核心ポイント

AzureとAI駆動のクラウドサービスの継続的な需要により、マイクロソフトの2026会計年度第1四半期の売上と一株当たり利益(EPS)は予想を上回りました。しかし、この全体的な好調な結果は、記録的な資本支出によって若干弱められました。349億ドルの支出は予測を大きく上回り、このデータにより市場は利益率とキャッシュフローの圧力を懸念しました。さらに不確実性を加えたのは、経営陣が明確な年間利益ガイダンスを提供しなかったため、投資家がキャピタル投資がさらに拡大する中で利益性の持続可能性に疑問を抱いたことです。

この好材料と悪材料の綱引きが株価の激しい変動を引き起こしました。投資家が資本支出の影響と不透明な利益見通しに反応したため、同社の株価はアフターマーケットの取引で最初に約4%下落しました。決算電話会議が進むにつれ、経営陣はAIビジネスの未交付注文状況、Azureの将来の成長見通し、およびAI工場の資本サイクルの深層ロジックについて投資家に詳細に説明し、株価は前期の一部の下落を取り戻しました。これにより、一部の投資家はマイクロソフトのこの分野でのリーダーシップがもたらす長期的な上昇の可能性を見ました。しかし、市場が支出規模を深く消化し、投資回収サイクルや競争環境などのより厳しい問題を考慮するに至ったとき、株価は再び下落し、最終的な下落幅は3%を超えました。明らかに、投資家は同社の運営力に強い印象を受けましたが、AI時代の巨額な支出が短期的なリターンに変わると信じているわけではありません。特に、同社が本年度残りの時間に関する詳細な利益計画を提供していない場合には。

出典:Yahoo Finance

財務の深掘り解析:資本支出とクラウド事業が全体を主導

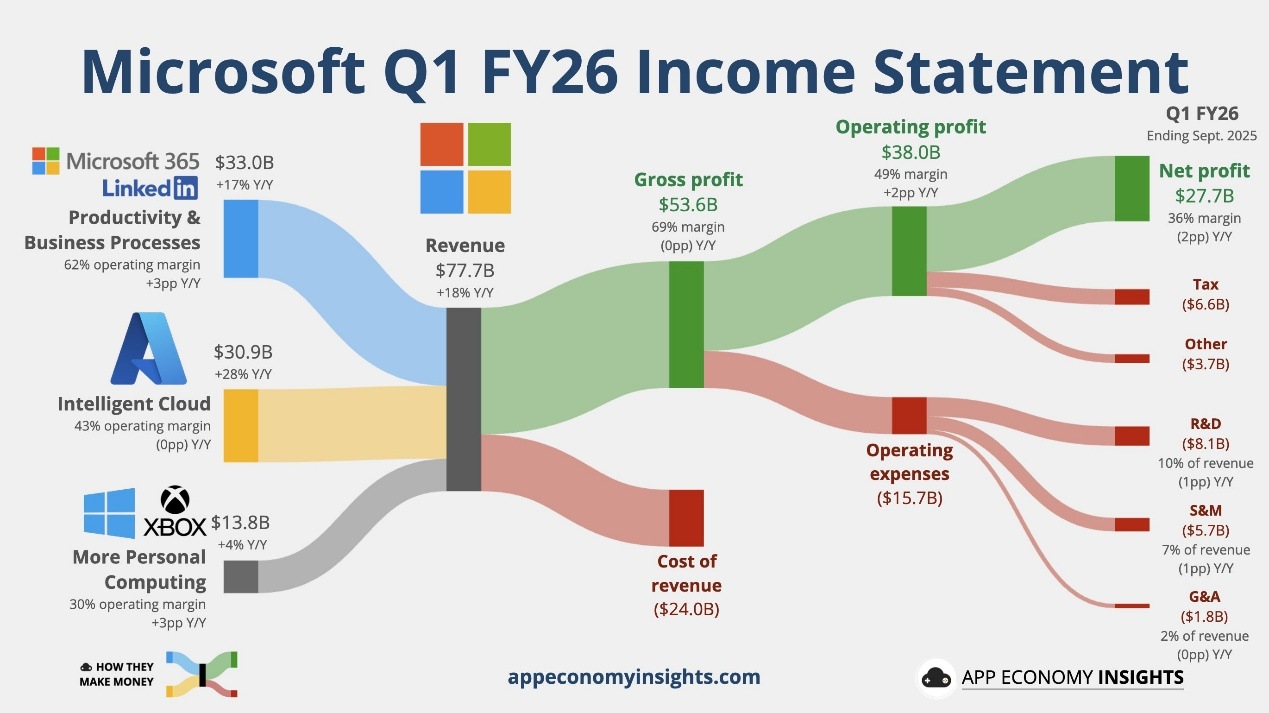

マイクロソフトは再び堅調な第1四半期の業績を示し、総売上高は777億ドル、前年同期比18%増となりました。営業利益は24%増の380億ドルに達しました。利益率のパフォーマンスも依然として際立っています。粗利益率は69%の高水準を維持し、営業利益率も約49%を保っています。これは、高付加価値のクラウドサービスと生産性サービスの割合の継続的な向上によるものです。

出典:App Economy Insights

しかし、真の焦点は資本支出(Capex)にあります。今四半期、マイクロソフトは資本支出に349億ドルを投入し、前年同期比で74%の大幅増加を見せ、市場予想を大きく上回りました。経営陣はこれが一時的な増加ではないことを明確にしており、2026会計年度の年間資本支出は2025会計年度を上回ると予測されています。これは、データセンターとAIインフラストラクチャ分野での全速かつ長期的な拡張計画の開始を示しています。

需要側のデータはその問題を物語っています。商業未完了注文(Commercial RPO)は3920億ドルに達し、前年比51%の増加を記録しました。これは、顧客がクラウドサービスとAIビジネスに長期的にコミットしていることを反映しています。2026会計年度第1四半期の資本支出の約半分はクラウドビジネスとAIワークロードの加速運用を支えるためにGPU/CPU資産に使用されました。マイクロソフトは今年中にAIデータセンターの容量を80%増加させ、2年以内にデータセンターの規模をほぼ倍増させる計画です。この大胆な動きは、AI駆動のクラウドワークロードへの賭けがまだ始まったばかりであることを示しています。

インデックス | 2026年度第1四半期 | 市場のコンセンサス | 前年比の変化 | 期待以上/期待未満 | 説明します |

収益をあげる | 777億ドル | 753億ドル | +18% | 予想を超える. | Azureとクラウド事業が好調で、成長の勢いが加速 |

営業利益は | 380億ドル | — | +24% | — | 利益率は約49%で、クラウド業務の割合の向上によって駆動されている。 |

1株当たり利益(EPS) | 3.72ドル | 3.66~3.67ドル | +13% | 予想を超える. | 非公認会計原則1株当たり利益:4.13ドル |

Azureの売上高は前年比で増加 | +40% +39%(固定為替レート) | 37%(固定為替レート) | — | 予想を超える. | 成長率はやや鈍化しています |

総資本支出 | 349億ドル | 300億ドル | +74% | 予想を超える. | 支出は記録を更新し、投資家の議論の焦点となっている。 |

ビジネス未完了オーダ(RPO) | 3920億ドル | — | +51% | — | AI/クラウドのビジネスニーズを反映するパイプラインが強い |

出典:Microsoft、TradingKey

マイクロソフトの業績データは明確なメッセージを伝えています。それは、同社が十分な財務力を背景に、AIとクラウドインフラストラクチャ分野での堅実かつ積極的な規模拡大を展開しているということです。

事業部門の細分化:Azureの持続力、Copilotの継続的な拡張、消費者向けビジネスの安定的な進展

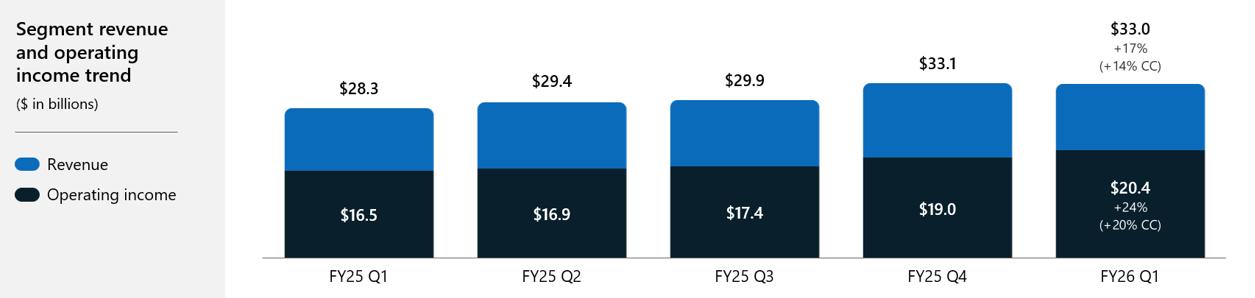

インテリジェントクラウド(Azureおよび関連サービス):

インテリジェントクラウド部門は再び強力な四半期業績を報告しました。この部門の売上は309億ドルに達し、前年同期比で28%増加しました。これは、マイクロソフトがクラウドインフラストラクチャと企業向けサービス分野でのリーダーシップを短期間で失うことはないことを示しています。Azureは依然として中心的な推進力を発揮しており、売上は前年比で40%増加し、固定為替レートでの成長は39%となりました。この成長率は、買い手機関や市場の予想に概ね一致していますが、市場の状況を大きく変えるような突破的なデータではありません。現在、市場の議論の焦点はAzureの将来の成長率の鈍化のペースに移っており、投資家はAzureが現在の速度でどれだけ長く成長できるかを評価しています。AI需要とOpenAIとの注目すべき協力協定が未交付注文の継続的な増加を促進しており、クラウドビジネスの長期的な見通しに自信を与えています。

出典:Microsoft

生産性およびビジネスプロセス:

この事業部門は堅調かつ幅広い展開を見せています。Microsoft 365の商業版の売上は17%増加し、消費者版は26%増加しました。Dynamicsは18%の成長を示し、LinkedInは10%増加しました。Copilotはついに具体的なデータを提示しました。全シリーズのインテリジェントアシスタントの月間アクティブユーザー数が1.5億を超え、フォーチュン500企業の90%がMicrosoft 365 Copilotを導入し、GitHub Copilotのユーザー数は2600万人を突破しました。Copilotの適用シーンは明確であり、情報処理、企業オフィス、コード記述が含まれますが、製品そのものに依存した突破的な成長はまだ進行中です。一部の機能のパフォーマンスが宣伝ほどではないこともあります。

出典:Microsoft

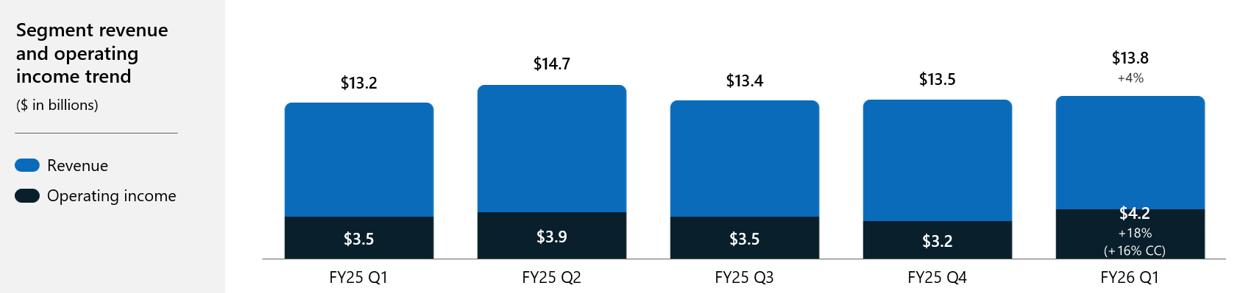

より多くの個人向けコンピューティング:

この部門の売上は138億ドルに増加し、前年同期比で4%の成長を示しました。成長の原動力は、Windows OEMやデバイスビジネスの小幅な成長(+6%)、Xboxビジネスの若干の改善、および検索と広告収益の堅調な二桁成長から来ています。しかし、明確にしておくべき点は、売上への貢献度やビジネスの注目度において、この部門はインテリジェントクラウドや生産性ビジネス部門には遠く及ばないということです。現在のビジネスの核心的な成長ドライバーは、クラウドビジネス分野に集中しています。

出典:Microsoft

戦略の要点と重要な開示: OpenAIとの協力協定

今四半期、マイクロソフトとOpenAIの協力関係は大きな進展を迎えました。この協定はAzureの独占的な協力関係を延長するだけでなく、新たなレベルのクラウドサービスのコミットメントと知的財産(IP)権を確保しました。これにより、影響は長年にわたる可能性があります。マイクロソフトとOpenAIは協力協定の更新文書に正式に署名し、Azureのサービスおよび知的財産の独占権を少なくとも汎用人工知能(AGI)が実現される時または2030年まで(部分的な権利は2032年まで)延長し、Azureクラウドサービスの新しい2500億ドルの契約も追加しました。この契約は現時点では開示された財務データには反映されていません。外部の関心は独占権と収益に多く集中していますが、例によって協定の詳細が鍵となります。

マイクロソフト - OpenAI 新協力協定の核心条項:

- Azureの先進モデルおよびAPI製品に対する独占権は少なくともAGIが正式に発表され、独立した検証を通過するまで続き、一部の知的財産権の独占期間は2030-2032年まで延長。

- マイクロソフトの製品/モデルの知的財産権は、AGIが実現した後も2年間継続し、AGI達成後の新しいモデルと新製品をカバー。

- OpenAIはAzureサービス契約を2500億ドル増やすことを約束し、クラウドサービスの需要を増大させる長期的なパイプラインを構築(現在のデータには反映されていない)。

- マイクロソフトは、OpenAIの独占的な計算サービスプロバイダとしての優先購入権を放棄し、エコシステムがよりオープンな方向に変化することを認めるが、コアモデルとAPIサービスの独占権は保持。

- マイクロソフトはOpenAIの約27%の株式を維持し、コアの収益/知的財産関連の経済的権益を保有。

- OpenAIは、特定の非API製品を他のクラウドサービスプロバイダ向けに開発し、第三者と協力する柔軟性を得る——この調整は小さいが、協定で正式に確定。

- 第三者と協力して開発されたAPI製品はAzureに独占的に導入されるが、非API製品はクロスクラウドで展開可能。

- マイクロソフトはAGIの研究開発を独自に、または他のパートナーと共同で進めることが可能。

- OpenAIは任意のクラウドプラットフォームを通じて米国政府/国家安全保障顧客にAPIアクセスを提供でき、サービスの適用範囲を拡大。

- OpenAIは特定の能力基準を満たすオープンソースの重み付けモデルを公開可能。

- 研究知的財産権の定義には細かい制約があり、AGIが検証されるか2030年までの間、マイクロソフトは機密研究成果に対する深い権利を持つが、消費者向けハードウェア関連の権利は含まれない。

ガイダンスと展望

マイクロソフトは、2026会計年度の資本支出の増加率が2025会計年度を上回ると予測しています。これは以前の増加スピードの減速信号とは大きな変更です。この予測は、クラウド/AI需要の持続可能性に対するマイクロソフトの確信を示すと同時に、自由キャッシュフローが事業の実行状況とAI技術の採用率に制約されることも意味します。

Azureの将来の成長は以下の要因に依存しています:

- 企業によるAIモデルとワークロードの継続的な採用

- OpenAI技術の継続的な統合とその独占権の維持

- 未完成注文(RPO)と未交付注文の効果的な現金化

- データセンター拡張の推進、およびGPUと重要ハードウェアのサプライチェーン管理の成果

リスクと市場の感情

実行のリスク、競争の激しさ(Amazon/Googleから)、およびAIハードウェアサイクルの不確実性は、現在の市場の主要な関心事です。大規模な投資は機会をもたらすと同時にリスクも伴います。成長が予想を下回ったり、コスト曲線が変化したりすれば、利益率が圧迫される可能性があります。資本支出の増加は、クラウド需要が弱まった場合に会社の調整柔軟性を低下させます。さらに、OpenAIとの契約が長期の収益保障を提供しているにもかかわらず、その最終的な経済効果は使用パターンや業界のトレンドに依存します。

結論

マイクロソフトの2026会計年度第1四半期のパフォーマンスは、同社がAIへの転換に全力を注ぎ、インフラストラクチャ支出の拡大と戦略的アライアンスの強化を通じて、最も重要な成長分野でのリードポジションを強化していることを明確に示しています。Azureの成長の勢いは依然として強力であり、最新のOpenAI協力協定の更新により、大規模で安定したクラウド需要がロックインされています。これらの要素はすべて、資本支出データに対する経営陣の高い信頼を反映しています。

評価の観点から見ると、歴史的水準や同業他社と比較して、マイクロソフトの評価は依然として高い位置にあります。株価の予想PERは約33倍で、Amazon(約34倍)とほぼ同水準ですが、Google(約27倍)を大幅に上回っています。これは典型的な市場リーダープレミアムであり、投資家はマイクロソフトがクラウドとAIの分野で同業他社を上回ることに賭けています。しかし、成長が鈍化したり、利益率が圧迫されたりすれば、会社にはほとんど許容範囲がありません。現在の市場は記録的な資本支出を許容していますが、経営陣はこれらの投資を持続可能なビジネスリターンと利益率の向上に変える必要があります。持っているOpenAIの1350億ドルの株式は競争の壁を強化する戦略的資産ですが、AIの成長勢いが停滞すれば、この資産も株価の安定を保証できません。

現在の評価水準では、市場のマイクロソフトに対する期待は極めて高いです。投資家はAI分野でのリーダーシップとAzureの優位性にプレミアムを支払っていますが、競争リスクと実行圧力が増大する中で、マイクロソフトはすべてのビジネス領域で約束を果たさなければなりません。この株の安全域は限られています。成長や利益能力のいかなる低下も、市場の見方を迅速に変える可能性があります。AI分野でのリーダーシップは現在もマイクロソフトがしっかりと握っていますが、そのビジネス実行能力に対する要求はますます高まるでしょう。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。