アルファベット第3四半期決算:AI拡大の中、広告事業が好調を維持

概要

TradingKey - 2025年、アルファベット(Alphabet)は見事なV字回復ストーリーを描いている。年初来株価は+45%上昇し、「マグニフィセント・セブン(Mag 7)」銘柄の中で最高のパフォーマンスを記録した。この期間中、市場の物語は「グーグルがシェアを失い、OpenAIに圧倒されている」から、「グーグルが究極のAI銘柄となり、OpenAIの野望に対する最大の脅威になる」というものへと変化した。

アルファベットの株価は、年初のPER 21倍から現在の27倍へとリレーティングされた。我々は、現在の事業モメンタムおよびAI分野における今後の巨大な機会を考慮すれば、このバリュエーションは依然として魅力的だと考えている。

決算概要

売上高が初めて1,000億ドルを突破し、前年同期比16%増を記録した。1株当たり利益(EPS)は2.87ドル(+35%)となり、これは欧州委員会(EC)による35億ドルの一時的制裁金が営業利益に影響を与えた結果を含んでいる。この堅調な業績を受け、株価は時間外取引で6~7%急騰した。

グーグル検索広告収入は15%増加した。その背景には、「AIオーバービューズ(AI Overviews)」や「AIモード(AI Mode)」——検索結果上部に表示されるAIツール——によるクエリ数の増加がある。当初、これらのAIツールが広告収入を食い潰す(キャニバリゼーション)懸念があったが、実際には広告インベントリ(掲載枠)を拡大する結果となった。

YouTube広告収入も15%増加した。主因は「YouTube Shorts(ショート動画)」の急成長だ。ショート動画の収益は50%増、YouTube全体の視聴時間も前年比20%増となった。

一方、Googleネットワーク(第三者サイトからの広告収入)は2.6%減少し、これで2四半期連続のマイナスとなった。これは、新しいAI機能が第三者サイトへのトラフィックを減らし、広告収益がグーグル検索およびYouTubeにシフトしているためだ。

Googleサブスクリプション(主にYouTubeプレミアム、YouTube TV、Google One、Google Play、およびB2C向けGeminiから構成)は20%増加した。これは、Google One(AIストレージ)およびYouTube(プレミアム、TV、ミュージック)の強力な需要が背景にある。

Googleクラウドの売上高は33.5%増と、ハイパーグロースを継続している。その原動力は「Gemini Vertex AI」——Googleクラウド上で機械学習およびジェネレーティブAIモデルを構築・展開・スケーリングする統合型マネージドプラットフォーム——だ。TPU事業も貢献しているが、これはクラウド全体の売上高に占める割合はまだ小さい。

ECの制裁金にもかかわらず、営業利益率は30%超と堅調を維持した。

バランスシートも強固で、現金230億ドル、売却可能有価証券750億ドル、長期債務210億ドルを保有している。

営業キャッシュフローは480億ドル、四半期の設備投資(CAPEX)は240億ドルで、フリー・キャッシュフローは約250億ドルとなった。そのうち110億ドルは自社株買いに充てられた。

ガイダンスと今後の成長要因

ガイダンス面では、経営陣が2025年のCAPEX見通しを従来の850億ドルから910~930億ドルへと上方修正した。2026年にはさらに大幅な増加が見込まれる。また、売上高成長率は引き続き二桁を維持すると予想している。

今後の成長要因として、AIオーバービューズおよびAIモードがユーザー・トラフィックを牽引する。さらに、検索エンジンには新たな機能が追加されており、例えば「スポンサー付き検索結果を非表示にする」「テキスト広告を1クリックで折りたたみ、自然検索結果のみを表示する」などが含まれる。こうしたユーザー主導のコントロールは、広告収入を犠牲にすることなく、ユーザーエクスペリエンスとトラフィックを向上させる可能性がある。

YouTube側でも、ショッピング機能の自動化など、さらなる機能統合の余地がある。また、高度化されたレコメンデーションアルゴリズムにより、コンテンツとターゲット層、および広告とターゲット層をより精密にマッチングできるようになる。

Googleクラウドは前年比30%超のピーク成長を維持している。仮に成長が減速したとしても、現在22%の粗利益率はまだ成熟していない。クラウド競合他社の利益率は約30%であり、Googleクラウドも徐々にその水準に近づくだろう。さらに、クラウド内のTPU事業は高マージンかつ急成長セグメントでもある。

出典:Company Financials

ただし、利益率には限界もある。インフラコスト、減価償却費、人件費などの逆風が存在する。

OpenAI:脅威とモート(護城河)

OpenAIとの競争は、アルファベットの将来および株価を左右する重要な要因だ。

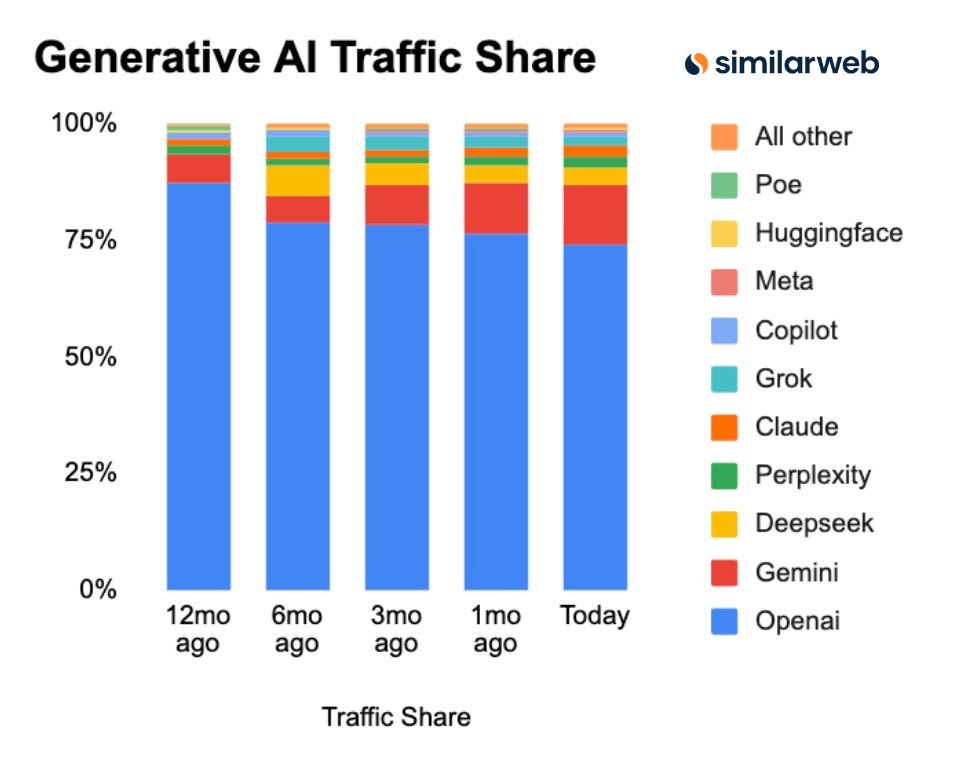

サム・アルトマン氏率いる同社は、長期的にはグーグルにとって最大のリスクだ。現在、OpenAIはChatGPTで週間8億人のユーザーを獲得しており、グーグルのGemini(月間6.5億人)を上回っている。

最近、OpenAIはShopify、ウォルマート、Spotify、Etsy、Figmaなど多数の企業と提携を進めている。その目的は、AIバリューチェーンにおけるOpenAIの重要性を固めるエコシステムを構築することだ。OpenAIのパートナーシップ・エコシステムが強固になればなるほど、ユーザーがグーグル・エコシステムに依存する必要性は低下する。これはOpenAIがアプリ業界全体を破壊しようとする戦略の一環であり、この「破壊」こそがグーグルにとって最大のリスクとなる。

出典:SimilarWeb

さらに、Gemini対ChatGPTの競争において、OpenAIは現時点で広告収益化していないが、今後1~2年以内に広告ツールを導入し、グーグル広告プラットフォームを利用する広告主を直接狙う可能性がある。そのため、グーグルはGeminiを迅速にスケールアップし、ChatGPTと対等な競合に育てる必要がある。

アルファベットのリスク緩和要因・優位性

しかし、アルファベットにはいくつかのリスク緩和要因および競争優位性がある。

グーグルの流通ネットワーク

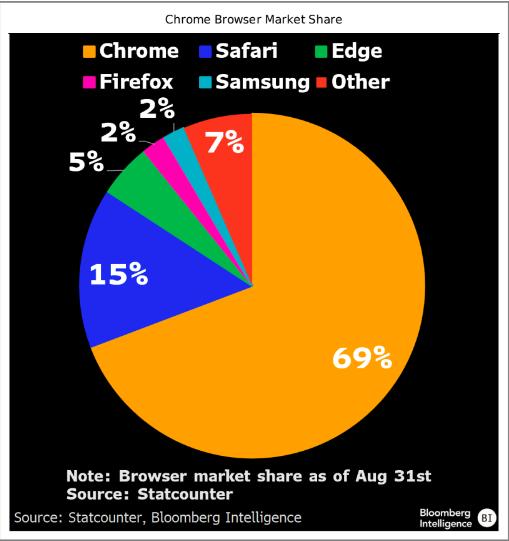

OpenAIに対する最大の防波堤は、グーグルが築いた堅固なアプリ・エコシステムだ。最近発表されたOpenAIの「アトラス(Atlas)」ウェブブラウザがユーザーから冷淡な反応を受けたのは、そのブラウザがGoogle Chromeのインフラをベースとしており、Gmail、Drive、YouTubeなどグーグルファミリーとの連携が圧倒的にスムーズだからだ。

さらに、米司法省(DOJ)がChromeをアルファベットから分離しないという判断を下したことは、グーグルにとって大きな勝利だ。Chromeはウェブブラウザ市場で70%のシェアを持ち、検索エンジンにおけるグーグルの支配を支える基盤となっている。

また、グーグルは2024年にAppleに200億ドル(TACの50%)を支払い、iPhoneでのデフォルト検索エンジン地位を確保している。これにより、自社が所有するAndroidとAppleのiOSという、世界の2大OSを流通チャネルとして確保している。

出典:Bloomberg Intelligence

このように、ウェブブラウザおよびOS市場を支配する立場にあるグーグルにとって、AI製品は「ChatGPTを機能面で上回る必要はない」。十分に使えるレベルであれば、流通ネットワークだけで十分競争できる。

垂直統合の強み

アルファベットのもう一つの優位性は、上流・下流の両方における垂直統合だ。OpenAIとは異なり、グーグルはすでにYouTube、マップ、ドライブ、メールなどの確立されたアプリを保有しており、クラウド事業およびTPUも展開している。興味深いことに、OpenAIですらGoogleクラウドを利用しており、アルファベットがAIバリューチェーンのあらゆる段階に深く浸透していることを示している。

健全な財務基盤

最後に、アルファベットの強固な財務力も見逃せない。GOOGLは長年にわたり黒字と正のキャッシュフローを維持しており、業界屈指の健全なバランスシートを有している。一方、OpenAIは今後数年間で収益化・黒字化の見通しが立っていない。

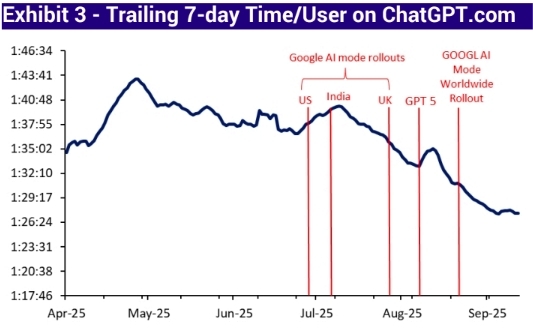

これらの要因により、グーグルのAIモデルが、ChatGPTのユーザー1人あたりの利用時間を直接的に減少させる可能性がある。

出典: SimilarWeb

その他のリスク

マクロ経済の逆風(例:広告予算の縮小)も依然としてリスクとして存在する。ただし、AIにより広告ターゲティング能力が向上するため、広告収益の成長は高単位桁またはそれ以上を維持できると見込まれる。

もう一つのリスクは、2026年に満了するAppleとの契約だ。グーグルは巨額を支払ってiPhoneでのデフォルト検索エンジン地位を確保しているが、契約更新ができない、または不利な条件での更新となるリスクがある。

クラウド業界も激戦区だ。AWSやAzureといった既存のクラウド大手に加え、Oracle、CoreWeave、アリババといった新興勢力が参入しており、グーグルがモメンタムや市場シェアを失うリスクもある。

バリュエーション

現在、GOOGLはPER 28倍で取引されている。これは歴史的平均水準だが、グーグルがますます「AIネイティブ」企業になるにつれ、株式はより高いPER(33~35倍)に値するようになるだろう。これは1株300ドル(現在から15%の上昇余地)に相当する。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。