半導体製造装置への投資

TradingKey - 半導体製造装置メーカーは、チップ生産の中枢を担う存在であり、高い参入障壁、価格決定力、そしてAI・5G・クラウド・エッジなど構造的な需要拡大に対する強いレバレッジを持つ。

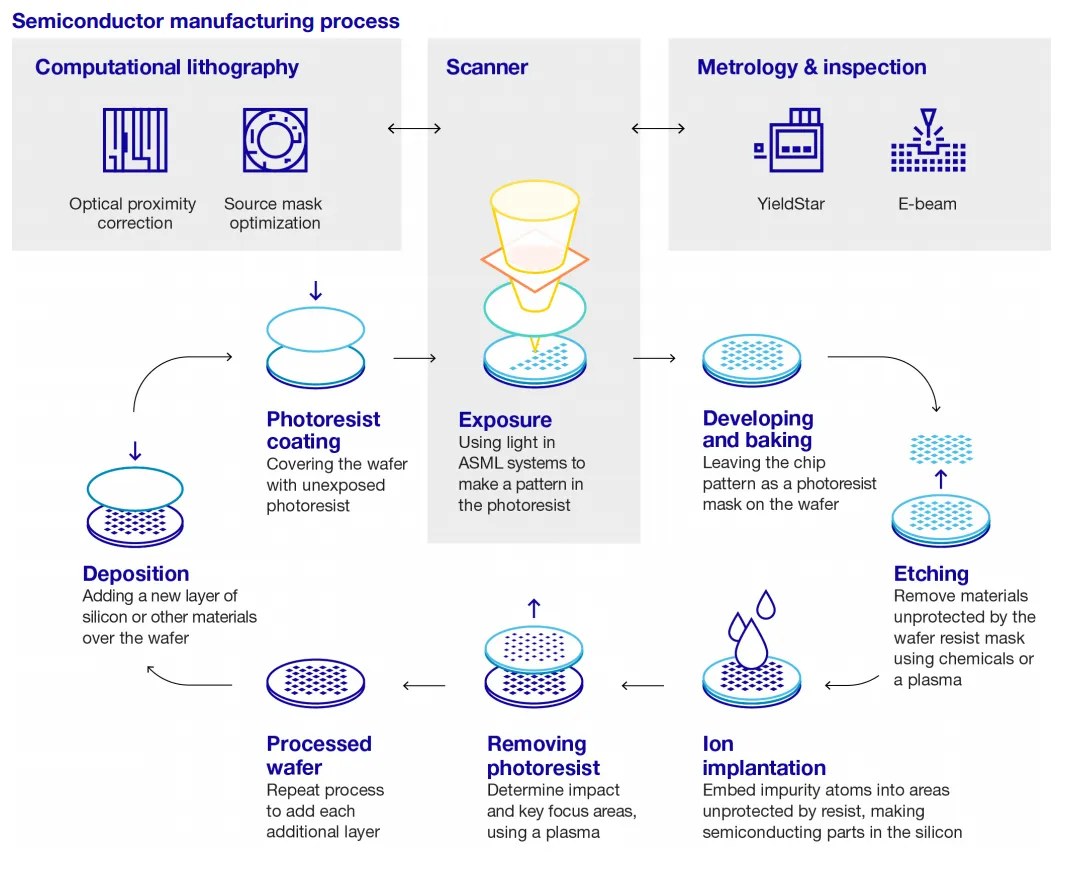

製造工程はリソグラフィ(露光)、成膜、エッチング、洗浄、検査、パッケージングといった複雑なプロセスから成り立っており、ASMLのEUV(極端紫外線)露光装置が事実上独占している点は、業界の戦略的重要性を象徴している。

成長の原動力は、止まらない計算需要、国内回帰・経済安全保障(CHIPS法など)、拡大する特殊チップ市場、そしてアップグレードやメンテナンス契約による継続的な収益構造にある。

一方で、輸出規制、景気循環、バリュエーションの高さ、技術開発の難度といったリスクも抱える。投資家は、ASML・AMAT(アプライド・マテリアルズ)・LRCX(ラムリサーチ)・KLA・東京エレクトロン(TEL)といった主要企業を組み合わせる分散投資、もしくは半導体関連ETFを長期視点で保有するのが望ましい。

デジタル経済の背骨

スマートフォンからAIスーパーコンピュータまで、あらゆるデジタル機器は半導体に依存している。そして、そのチップを「創り出す」ための装置群こそが、世界のテック産業を支えるもう一つの基盤である。半導体製造装置メーカーは、名脇役ながらグローバルテクノロジー・エコシステムに不可欠な存在だ。彼らの装置がなければ、TSMC・サムスン・インテルといったファウンドリはチップを製造できない。

消費者向けテック企業と比べると、装置ビジネスは高い価格決定力と参入障壁を持ち、かつ構造的な成長が続く産業の中心にある。AI・5G・クラウドの進展により高性能チップの需要が急増する中で、製造装置メーカーはその価値の大部分を取り込む立場にある。

出典:Fabricated Knowledge

なぜ装置が重要なのか

半導体の製造プロセスは、産業界で最も高度な技術水準を誇る。リソグラフィ、成膜、エッチング、洗浄、検査、パッケージングなど、すべての工程に専門装置が必要であり、それを生産できる企業はごく限られている。

たとえば、最先端チップの製造に欠かせないEUV露光装置は、現在ASMLのみが提供しており、同社は世界で最も戦略的価値の高い企業の一つとされている。

このように、数十社の企業がグローバルサプライチェーンを支配しており、どこか1社でもボトルネックが発生すれば、半導体業界全体が混乱する。その結果、価格の安定性と長期的な需要確実性が生まれ、下流産業よりも景気変動の影響を受けにくくなっている。

-321d89c6934044d9b4d2b7f8a367d109.jpg)

出典:Semiconductor Digest

成長を左右する要因

第一に、無限に近い計算需要がある。AI、クラウド、エッジコンピューティングはいずれも、より高度なチップを必要とする。ノードの微細化や次世代アーキテクチャの導入が進むたびに、新しい最先端装置への需要が生まれる。

第二に、地政学的な多様化である。各国政府は「半導体主権」を掲げ、国内生産拠点(ファブ)への巨額投資を進めている。米国のCHIPS法や欧州チップ法が示すように、今後もこの分野への投資が続く見通しだ。新工場1つの建設には数十億ドルの装置投資が必要であり、その支出が装置メーカーの収益源となる。

第三に、特殊チップの拡大もある。ロジックに加え、メモリ、センサー、パワー半導体、アナログチップなどの分野で需要が増加。各分野ごとに異なる装置が必要となるため、装置メーカーの市場規模は拡大を続ける。

さらに、装置のアップグレードやサービス契約も安定した収益源である。ノード移行に伴う装置更新や中古市場での再販、メンテナンス契約が利益率を押し上げる。

-7802725e36474947b64f9eadea688664.jpg)

出典:Skillpointe

主なプレイヤー

この分野は高度に寡占化されている。

- ASML:リソグラフィ装置で独占的地位を確立(1台1億5,000万ドル超)。

- アプライド・マテリアルズ(AMAT):成膜・エッチングの幅広いポートフォリオを保有。

- ラムリサーチ(LRCX):エッチングおよび洗浄技術のリーダー。

- KLAコーポレーション:プロセス制御と計測(メトロロジー)分野で突出。

- 東京エレクトロン(TEL):成膜・エッチング・コーター/デベロッパ装置を包括的に提供。

これらの企業は、数十年にわたる経験、特許技術、資本集約的なR&Dによって築かれた高い参入障壁を持ち、事実上の寡占市場を形成している。新規参入企業が彼らに挑むのは極めて困難であり、結果として安定した価格支配力を維持している。

リスクと課題

最も顕著なリスクは地政学的要因だ。米国の輸出規制により、中国への先端装置輸出が制限されており、複数のメーカーの収益を圧迫している。米中対立が深まる中で、この不確実性は今後も続く見通しだ。

また、業界には依然として景気循環の波が存在する。構造的な成長トレンドは強いものの、チップ需要自体は変動しやすく、供給過剰期には装置注文が減速する傾向がある。ただし、製造装置メーカーはチップメーカーよりもその影響を軽減できる立場にある。

さらに、評価(バリュエーション)の高さもリスクである。戦略的価値が高いため「完璧を織り込んだ株価」になりやすく、期待が崩れた際には急落することもある。技術的リスクも無視できない。次世代装置(例:High-NA EUV)の開発遅延は、成長パターンを変化させる可能性がある。

ポートフォリオ戦略

投資家にとって、半導体製造装置メーカーは「長期成長」カテゴリーに最適だ。支配的地位、継続的収益、メガトレンドとの整合性を持つこれら企業は、テクノロジー中心ポートフォリオの中核となり得る。

分散投資アプローチとしては、リソグラフィ独占のASML、幅広いプロセス露出を持つアプライド・マテリアルズとラムリサーチ、メトロロジー分野のKLA、そしてアジアに強い東京エレクトロンを組み合わせるのが理想的。より広範な分散を求める場合は、装置メーカーとチップメーカーを併せ持つ「iShares Semiconductor ETF」なども選択肢となる。

短期的には景気循環による変動が避けられないが、長期的な方向性は上向きだ。投資家は調整局面を覚悟しつつも、先端チップとそれを支える装置需要の持続的拡大に自信を持つべきである。

結論:テクノロジー時代の“ツルハシとスコップ”

もし半導体が「デジタル時代の石油」なら、製造装置メーカーはその採掘機械であり精製所である。彼らは技術革新の波を支え、安定した価値を生み、置き換えの効かない存在だ。

地政学的リスクや景気サイクル、バリュエーション調整は避けられないものの、デジタル化・AI導入・国際的なファブ建設という構造的ドライバーの方がはるかに強力である。

長期的な視点に立つ投資家にとって、半導体製造装置産業は「戦略的重要性・持続的成長・構造的競争優位性」を兼ね備えた、次の10年で最も有望な投資先の一つとなるだろう。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。