Apple 25年第4四半期決算分析:利益構造の転換が顕著な成果を上げ、ハードウェアのイテレーションとAIの展開が将来の成長を支える

TradingKey - 2004年、ジョブズはあるインタビューで「消費者向けデバイスが増える中で、核心技術はソフトウェアになるだろう」と述べました。この20年以上にわたり、ジョブズの後継者であるクックはこの戦略を絶え間なく実行し、会社の大きな「転換」を完了しました。現地時間10月30日の取引終了後、アップル社は2025会計年度の年間決算を発表しました。

2025会計年度第4四半期業績レビュー

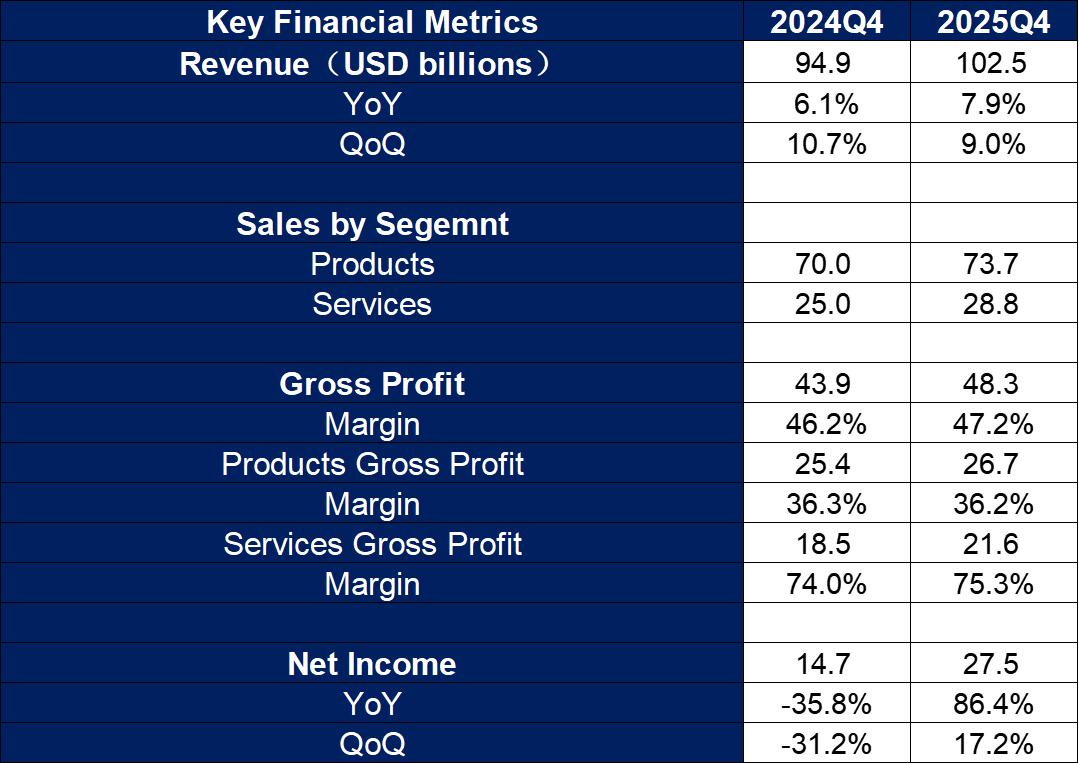

新世代のiPhone 17シリーズの人気、ソフトウェアサービス事業の高い収益性、そして世界的な関税戦争の徐々な緩和の影響が重なり、アップルの今四半期の決算は満足のいく結果を呈しました。全体として、25年第4四半期の総売上は1024.7億ドルに達し、前年同期比で7.9%増、前期比でも9%増となり、ウォール街のアナリストの予測である1021.9億ドルを上回り、過去最高の会計年度記録を達成しました。

今四半期の粗利益と粗利益率はそれぞれ483億ドルと47.2%を記録し、さらなる増加を示し、市場予想の上限を上回りました。純利益は274.7億ドルに達し、前年同期比で86.4%の大幅な成長を見せ、前期比でも二桁成長を記録しました。年間のパフォーマンスを見ると、2025会計年度の総売上は4161.61億ドルで、2024会計年度に比べて6%の成長を果たし、純利益は1120.10億ドルで、前年比19%増を達成し、売上と利益の両方が成長しました。

Data Sources: Reuters, TradingKey As of: October 31, 2025

1. ビジネスセグメント別分析

ビジネスセグメント別に見ると、今四半期のアップルはハードウェアデバイスとサービス事業の両方で前年同期比で顕著な成長を遂げました。ハードウェアデバイスの総収入は737億ドルに達し、前年同期比で5.3%の成長を示しました。サービス事業も再び二桁成長を記録し、総収入は前年度第4四半期の250億ドルから現在の288億ドルに増加し、前年比15%の成長となりました。具体的な製品については以下の通りです。

1.1 ハードウェアデバイス:

Data Sources: Reuters, TradingKey As of: October 31, 2025

● iPhone:今四半期のiPhoneの売上は490億ドルに達し、前年同期比6%増加しましたが、市場予想をわずかに下回りました。しかし、その原因は9月下旬に発売されたiPhone 17シリーズが今四半期の決算に約10日間程度しか寄与していないことや、新機種iPhone 17 Airの大中華圏での供給が遅れたことにあります。しかし、市場では17シリーズへの熱意と購入意欲が非常に高く、市場調査のデータによれば、iPhone 17シリーズの米国と中国の主要市場での発売後10日間の売上は、iPhone 16シリーズを14%上回っています。

このため、経営陣は次の四半期の収入に非常に楽観的で、特にiPhoneの販売成長については二桁の成長が予想され、歴史上最高の第一四半期のiPhoneの四半期になると予想されています。

● Mac:iPhone以外では、今四半期のMac製品の収入増加が主要な貢献項目です。新しいMacBookシリーズが最新のM5チップを搭載し、AI性能が前世代の3.5倍に向上したため、今四半期のMacの売上は77億ドルから87億ドルに増加し、前年同期比12.7%の成長を記録しました。

1.2 ソフトウェア及びサービス:

ハードウェア製品が長年にわたりアップルの市場拡大とユーザー獲得の核心であった一方で、現在のアップルの利益構造は「成功裏に転換」し、サービス事業がアップルに利益をもたらす主力となっています。今四半期のサービス収入は合計287.5億ドルに達し、前年同期比で15%以上増加しました。さらに驚くべきことに、粗利益は前年同期の74%から75.3%にさらに成長し、ハードウェア製品事業の2倍以上の水準に達しました。サービス事業の粗利益率が引き続き向上したため、今四半期の総粗利益率は47.2%に上昇し、アップルが1ドルを稼ぐごとにそのほぼ半分が純利益となることを意味します。

今会計年度、サービス事業はアップルの粗利益の42%を占めており、iPhoneはわずか41%で、サービス事業が初めてiPhoneを超えました。同時に、経営陣はF1との提携を発表し、来年からF1コンテンツを提供することを発表しました。アップルのハードウェア数が引き続き増加し浸透する中、サービス業は将来のアップルの業績成長の主力となると予想されています。分析者は、サービス事業が第3四半期に70%以上の粗利益率を維持し、製品事業の予想36%を超え続けると予測しています。

2. 地域別:

Data Sources: Reuters, TradingKey As of: October 31, 2025

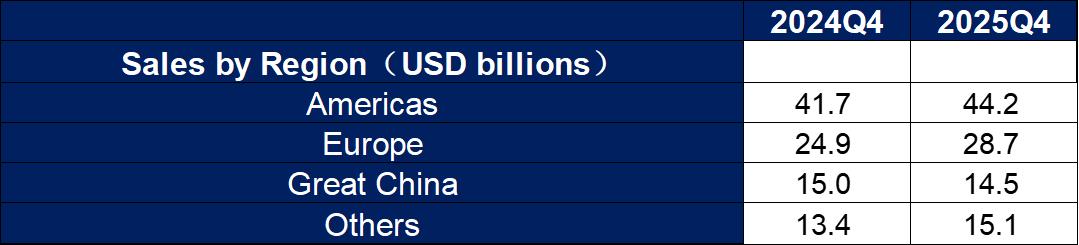

地域別のパフォーマンスを見ると、全体的な好調な業績とは対照的に、クックが中国市場を重視していることを強調しているにもかかわらず、今四半期の大中華圏の収益は144.9億ドルにとどまり、前年同期の150.3億ドルから3.6%減少しました。これは、世界の地域別で唯一、収益が減少した市場となりました。他の地域、すなわちアメリカ、ヨーロッパ、日本、アジア太平洋地域はすべて成長を見せました。

競争が激化する中で、大中華圏の消費者は価格変動により敏感となっており、前四半期にアップルは値下げ戦略を用いて、地域の販売が続けて低迷する状況を防ごうとしました。しかし、良いニュースとして、次の四半期には状況が明らかに改善する可能性があります。17シリーズは高性能チップやプロレベルのカメラなどの優位性により、市場からの承認を得ています。アップルは下流のメーカーに対し、生産量を増やすよう通知しており、2025年第3四半期にはiPhone 17の基本モデルの生産量を前年同期比で25%増加させ、Pro Maxバージョンの生産量を驚異的に60%増やすことを計画しています。

バランスシート

関税戦争の影響を受け、過去には市場の需要が短期的に解放され、出荷速度が加速しましたが、今会計年度における在庫は明らかに減少し、現金および同等物は過去最高の359億ドルに達し、資産規模はわずかに減少しました。2025会計年度第4四半期末時点で、アップルは1320億ドルもの現金および有価証券を保有しています。一方で、アップルは短期債務の返済を加速させ、流動負債は107.61億ドル(-6.1%)減少し、財務構造がさらに最適化され、負債比率は以前の84.4%から79.5%に低下しました。

キャッシュフロー分析

ハードウェアの販売およびサービスの急成長を受け、今四半期の営業活動による純キャッシュフローは297.3億ドルに達し、単四半期の記録を樹立しました。純利益274.7億ドルと比較すると、二者の比率は1.08であり、これは会社の利益において現金の含有量が充足しており、売掛金回収能力が強く、利益の質が業界で先行していることを示しています。

投資活動によるキャッシュフローの純額は-25.9億ドルで、これは主に対外投資と一部の投資収益の回収によるものです。今会計年度におけるアップルの資本支出は127億ドルに達し、前年比34.5%増加しました。さらに、クックは今後の指針において、会社が今後人工知能の研究開発への投資を増やし、買収などの手段を通じてAI戦略を推進することを約束しました。

今四半期の資金調達活動によるキャッシュフローの純額は-274.8億ドルで、これは主に株式買戻しと配当金の支払いに使用されました。短期的なキャッシュフローの純流出規模は大きいものの、営業活動によるキャッシュフローで十分にカバーされています。今回の業績発表会で、取締役会は1株当たり0.26ドルの現金配当を支払うことを発表し、支払日は2025年11月13日です。

未来に期待されるポイント

1. AI戦略の着実な進展とプライベートクラウド工場の稼働:

会社はAIへの投資と研究開発を継続的に強化しており、自社開発の大規模モデルや、第三者との協力、買収を通じてAI戦略を推進しています。現在、次世代のスマート音声システム「Siri」の開発を加速しており、より高度な大規模言語モデルを統合して複雑なユーザーインタラクションの要求を実現することを目指しています。この新システムは早ければ2026年に発表され、次世代iOSソフトウェアの一部となる予定です。また、会社は今後4年間で米国に6000億ドルを投じ、先進製造、シリコンエンジニアリング、AIに焦点を当て、エンドツーエンドのチップサプライチェーンの構築を推進し、ヒューストンに新たなAIサービス工場を設立して出荷を開始しています。

2. 初の折りたたみ携帯電話とスマートウェアラブルデバイスの期待:

初の折りたたみ携帯電話は2026年に正式に発売される見込みで、価格は1800ドルからと予想されています。この新製品は、アップルがさらなる売上を拡大し、潜在的なユーザーを獲得するのに役立つ可能性がありますが、現時点での折りたたみスクリーン市場は比較的小規模なものです。

また、ヘッドセットもアップルが準備している「大きな一手」の一つです。アップルは2026年に新しいヘッドセットデバイスを発売しないことを予め告知していますが、2027年からは複数の製品を順次発売する予定です。アナリストの情報によれば、アップルは現在少なくとも7種類のヘッドセットデバイスを秘密裏に開発中で、その中には3つのVisionシリーズ製品と4つのスマートグラス製品が含まれています。

結論と企業評価

AI分野で最も控えめな存在である米国株式市場のテクノロジー大手7社の中で、アップルは相対的に慎重な戦略方針を維持しています。外部からの声が増える中、アップルの経営層のAI戦略の進展に対する揺らぎが次の時代を逃す可能性があると批判されています。しかし、今四半期の成果は、AIの進展に依存せずに買い替えのブームを駆動することができることを証明しています。少なくとも現在、スマートフォンのAI機能は消費者が主に関心を持っている機能ではありません。

アップルは製品技術の継続的な進化と材料の投入を通じて「キャッシュカウ」の地位を維持し続けています。また、アップルのユーザーマーケットの広がりと強力な支払い能力のおかげで、収益モデルは成功裏に転換し、サービス事業が将来の収益と収益能力の成長を支える強力な保障となっています。

投資の観点から見ると、現在アップルは時価総額4兆ドルを超える三番目の米国株式市場の企業です。2025会計年度の純利益1120億ドルに対し、現在のPERは約36倍です。本会計年度の総収入は6%増加しました。2024会計年度のEU補税の影響を除くと、本会計年度の純利益実質成長率は約8%です。将来を考慮すると、アップルが次の四半期のiPhone販売に対して楽観的な見通しを持っていることを考えれば、次会計年度の収益と純利益はどちらも一桁成長を維持すると予想しています。これは、現在の時価総額に基づいて、2026年のPERが依然として30倍を下回らないことを意味し、過去の企業歴史的な評価範囲25-35倍に比べて「安い」とは言えません。しかし、アップルは依然として大規模なユーザー基盤を持ち、経営は堅実です。将来的に新製品(例えば折りたたみ携帯やスマートヘッドセット)、またはAIの進展に明確な突破口がある場合、会社の株価は過去の評価範囲を突破する可能性が高いです。

リスク要因

アップルは依然として成長軌道と市場地位に悪影響を与える可能性のある多くの重大な課題に直面しています。

サムスン、ファーウェイなどの競合他社からの競争圧力が続いており、特にスマートフォンとウェアラブルデバイスの分野での競争が激化しています。

将来の貿易戦争は依然として非常に不確実性が高く、サプライチェーンの脆弱性とコスト圧力が際立ち、生産能力の安定性と収益性に深刻な影響を与える可能性があります。

マクロ経済の変動と巨額の資本支出の約束が大きな経営圧力をもたらし、財務の安定性を試しています。

イノベーションリスクは無視できず、新興技術の変革や新しいカテゴリの拡充が阻害されると、市場競争力が弱まる可能性があります。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。