AIストレージのリーダーであるSKハイニックスが米国でADRを上場へ、UBSは裁定取引戦略を推奨:ADRを買い、韓国株を売却

AIポッドキャスト

SKハイニックスは米国預託証券(ADR)の発行を通じ、Nasdaq上場による資本調達を開始する。AI需要を背景としたHBM分野の強固なシェアと、パッシブ資金流入への期待からバリュエーション回復が見込まれる一方、供給過剰リスクや業績乖離による調整懸念も指摘されている。UBSはADRと現地株間の裁定取引を提案したが、転換メカニズムの不透明性や市場の投機的側面には注意を要する。本件は世界の投資家による同社へのアクセスを飛躍的に高める一方、半導体サイクルの変動性が今後の株価の決定的な先行指標となるだろう。

TradingKey - SKハイニックス(SK Hynix)は今週月曜日、米国預託証券(ADR)のグローバル・ロードショーを正式に開始し、普通株約1,779万株に相当するADRを発行する計画を明らかにした。先週金曜日のソウル市場の終値に基づくと、今回の資金調達規模は約280億ドルに達する。

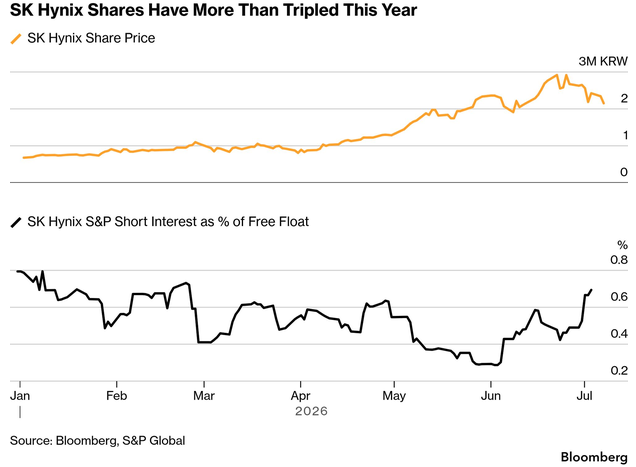

この韓国のメモリ半導体大手の株価は、今年累計で230%以上急騰しており、時価総額は1兆ドルを突破した。同社のNasdaqへの上場は、AIブームのなか、世界の半導体産業における資本化プロセスにおける画期的な出来事と捉えられている。

出所:Bloomberg、S&P Global

UBSグループ( UBS)は最新の顧客向けレポートの中で、極めて魅力的な裁定取引(アービトラージ)戦略を提案した。それは、SKハイニックスのADRを買い持ち(ロング)する一方で、韓国国内に上場している同社株式を売り持ち(ショート)するもので、この取引はリスクが極めて低く、大きな規模が見込めると指摘している。

SKハイニックスADRのプレミアム・ロジック

UBSの戦略は、ADRが韓国の現地株に対してプレミアム(上乗せ料金)を伴って取引されるという予測に基づいています。レポートでは、ヘッジファンドなどの機関投資家が、決済、課税、流動性管理において明確なメリットがあり、運用効率が高く保有コストが低いことから、ADRの保有を好むだろうと指摘しています。

さらに重要なことに、世界の個人投資家によるSKハイニックスの韓国株の保有比率は極めて低く、ADRのローンチによって、この投資家層のアクセスは大幅に向上する見通しです。一部の米国証券会社が最近、海外の個人投資家向けに韓国株の取引チャネルを開設したものの、UBSはこの変化はごく最近のことであり、世界の個人投資家によるSKハイニックスの保有比率は依然として低いままであるため、彼らがこのAIメモリのリーダー企業に投資する手段としては、依然としてADRが好まれると考えています。

株式転換メカニズムにおける不確実性も、プレミアムへの期待をさらに強める要因となっています。米国証券取引委員会(SEC)への提出書類によると、ADR保有者はADRを解約して韓国の現地株と交換することができますが、逆の転換には韓国の規制当局による承認が必要となる場合があり、スムーズに行われる保証はありません。

UBSは、双方向転換の柔軟性がなければ、非効率的な転換チャネルによって、ADRが長期的に現地株に対して大幅なプレミアムを伴って取引される可能性があると指摘しました。今月、TSMCのADRが台湾の現地株に対して平均約16%のプレミアムで取引されたという事実は、このプレミアム構造の現実的な参考事例となります。

バリュエーション回復とパッシブ資金流入による二重の恩恵

SK Hynixの今回の株式上場における主な目的は、バリュエーションの回復と生産能力の拡大である。同社は高帯域幅メモリー(HBM)分野におけるグローバルな主導権を活かし、約58%の市場シェアを握っている。2025年の売上高は97兆ウォンを上回り、2026年第1四半期の純利益は前年同期比で406%急増、純利益率は77%という高水準に達した。

調達された資金は、新型チップ工場の建設に向けた100兆ウォン(約643.8億ドル)の投資や、オランダのASMLからの極端紫外線(EUV)露光装置の調達など、韓国国内の半導体生産能力の構築に充てられる。同時に、韓国政府は大規模な業界支援策を開始しており、李在明(イ・ジェミョン)大統領は、南西部地域における5760億ドル規模のチッププロジェクトの実施を促進するため、承認プロセスの迅速化を指示した。

現在、SK Hynixの予想12カ月株価収益率(PER)は6.2倍であり、マイクロン・テクノロジーの7倍を下回っている。また、予想株価売上高倍率(PSR)は3.6倍で、これもマイクロンの4.6倍を下回る水準にある。

Nasdaqへの上場後、SK HynixはNasdaq 100指数に組み入れられる見通しであり、パッシブファンドによるシステム的な買いが誘発されるとみられる。同指数のみを追跡するInvesco QQQ Trustは4820億ドルもの資産を運用しており、同指数への組み入れは大幅なパッシブ資金の流入をもたらすことになる。

HSBCによる分析では、売出価格は米国投資家にとって魅力的であり、上場後の株価には約20%の上値余地があると予想されている。

Roundhill InvestmentsのCEOは、SK Hynixはこれまで米国の機関投資家が直接保有することが困難であった世界で最も重要な企業の一つであり、今回の上場によって「アクセシビリティ(投資のしやすさ)に伴うディスカウント」が解消されると指摘した。また、投資会社Synovus Trustのチーフ・ポートフォリオ・マネージャーも、世界最大の資本市場への上場はSK Hynixの過小評価の解消に寄与するとの見方を示している。

高成長の裏に潜む懸念

市場ではSKハイニックスの上場に対する期待が高まっているものの、リスクを無視することはできない。足元で米国半導体株に売り圧力がかかるなか、同社の米国上場におけるパフォーマンスは、AI強気相場の方向性を占う重要な指標(先行指標)と見なされている。

サムスン電子も大規模な生産能力増強を進めていることから、将来の供給過剰に対する市場の懸念が強まっている。

資産運用会社リバーウェルス・アドバイザーズのCEOは、投資家が投機的バブルの潜在的リスクを背負い込んでいると指摘した。さらに、SKハイニックスの純利益は2026年に急増すると予想されているものの、これは市場が極めて高い成長期待をすでに株価に織り込んでいることを意味し、業績が少しでも予想に届かなければ、株価の急激な調整を引き起こす可能性がある。

AIメモリーチップ分野の世界的リーダーである同社において、半導体業界に固有の周期的な変動や、潜在的な供給過剰リスク、そしてAI投資ブームの持続可能性は、市場が引き続き注視する必要がある課題である。

UBSの裁定取引(アービトラージ)戦略は魅力的に見えるものの、投資家はそこに伴うリスクとリターンを依然として慎重に評価する必要がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。