ドルが4年ぶりの安値に急落、トランプ氏は依然として「ドルは非常に好調」と主張か?

AIポッドキャスト

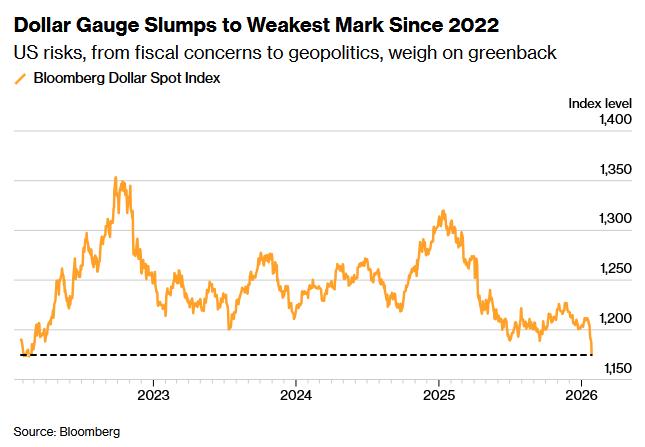

米ドルは過去4年間で最も激しい売り圧力に直面しており、Bloombergドル・スポット指数は2022年3月以来の低水準に下落した。トランプ大統領の発言はドル安容認と受け止められ、さらなる売り圧力を強めている。市場は、政策の不確実性、FRBの独立性への懸念、財政赤字の拡大、政治的分断などがドル安の構造的要因であると見ている。一方、NY連銀による円介入への憶測や、日米の協調介入への期待から円は急反発し、ユーロ、ポンド、スイスフランも対ドルで上昇した。市場は米国の財政規律の欠如や累積債務の増大を懸念しており、ドル安予想が強まっている。

TradingKey — 米ドルは過去約4年で最も激しい売りに直面しており、Bloombergドル・スポット指数は火曜日に2022年3月以来の低水準まで下落した。

こうした状況にもかかわらず、ドナルド・トランプ大統領はアイオワ州でのイベントで異例なほど楽観的な見方を示した。ドル安への懸念について問われると、同氏は「ドルは絶好調だ」と述べ、現在の為替水準は米国の貿易競争力にとって有利であると付け加えた。

同氏はさらに、ドルの為替レートを左右する力があることを示唆し、「ヨヨのように上げたり下げたりできる」と主張した。

市場では、トランプ大統領の発言は米政府がドル安を容認、あるいは助長しているという明確なシグナルと受け止められており、トレーダーによる売り圧力が一段と強まっている。

ナッソー銀行のチーフエコノミスト、ウィン・シン氏は、トランプ氏の発言が新たなドル売りの引き金となり、さらなる減価を招く可能性があると指摘した。

同氏は、トランプ政権内の多くの高官がドルの為替レートを押し下げることで米国輸出の国際競争力を高めたいと考えていると指摘した。しかし、これはリスクの伴う選択であるとも警告した。緩やかな通貨安は一時的な経済刺激策にはなるが、市場の信頼が失われれば、通貨の下落はより深刻な金融不安を引き起こす可能性があるためだ。

実際、ドルの継続的な弱含みに対する市場の懸念は、大統領の発言だけでなく、一連の根深い構造的な不安に起因している。これには、米国の政策の方向性に対する高い不確実性(「グリーンランドの買収」という衝撃的な計画など)、連邦準備理事会(FRB)の独立性への介入リスク、財政赤字の拡大と債務の持続可能性の問題、そして米国内で激化する政治的分断が含まれる。

モルガン・スタンレーのエマージング通貨戦略責任者、ジェームズ・ロード氏は、「非伝統的な触媒がドル安を促している」とし、政策の不透明さが米国資産に対する投資家の関心を削いでいると述べた。

円介入への期待が加熱、世界通貨が足並みを揃えて上昇

直近の急激な円高は、ドルの重石となっている主要因の一つだ。

先週金曜日、ニューヨーク連邦準備銀行が複数の金融機関に連絡し、USD/JPYの気配値を照会したことがトレーダーらによって明らかになった。この動きは通常、介入に向けた準備段階とみなされ、日米が為替市場で協調介入に踏み切るとの憶測が広がっている。

DWSアメリカズの債券責任者、ジョージ・カトラボーン氏は、FRB当局者によるUSD/JPY( USD/JPY)レートへの照会が「ドルをさらに押し下げた」と指摘した。こうした背景から円は急速に反発し、対ドルで一時152.43円まで上昇、約3カ月ぶりの高値を付けた。

日本の片山さつき財務相は、主要7カ国(G7)財務相・中央銀行総裁会議の後、必要に応じて為替変動に対して米国と緊密に連携し、適切な措置を講じると表明した。この発言を受けて協調介入への期待が一段と高まり、円の堅調な推移を支えている。

一方、ドル安の継続は、世界の主要通貨の全面高を招いている。

火曜日、ユーロ( EUR/USD)は1.1990ドルまで上昇し、2021年以来の高値を記録した。英ポンド( GBP/USD)は0.8%高の1.3791ドルと、こちらも約3年ぶりの高値を付けた。スイスフラン( USD/CHF)は対ドルで1.4%急騰し、1ドル=0.7660フランと、2015年以来の最高値を更新した。

三菱UFJフィナンシャル・グループ(MUFG)のアナリストは、米国の政策の先行きに対する市場の懸念が強まる中、ユーロは「『アンチ・ドル通貨』としての役割から恩恵を受けている」と述べた。

政策の矛盾と政治的不透明感がドル安期待を助長

現在、米国の政策環境に対する市場の信頼は低下し続けている。FRBの独立性に対する不信感の高まり、連邦財政赤字の拡大、政府支出の抑制欠如、そして国内の政治的分断の激化といった要因が相まって、ドルの安定性に対する市場の信頼を損なっている。

同時に、トランプ氏の予測不能な意思決定スタイルが、こうした懸念をさらに悪化させている。同氏は海外の同盟国に対して強硬な外交姿勢をとるだけでなく、国内の財政、税制、金融政策に関しても驚くべき発言を行っている。例えば、グリーンランドの「買収」に関する発言は、実現こそしなかったものの、同氏の外交・経済戦略の展開における無作為さと予測不能さを浮き彫りにした。

トランプ氏は次期FRB議長を決定する予定だが、新議長がよりハト派的な姿勢をとることで通貨の安定が脅かされるのではないかとの懸念が市場に広がっている。

さらに、米国内の政治的不安定も加熱しており、政府は再び一部閉鎖のリスクに直面している。ミネソタ州での移民取り締まりを巡る展開を受け、上院民主党はICE(移民・関税執行局)の予算について合意が得られない限り、予算案を阻止すると警告している。今週金曜日までに暫定予算が延長されなければ、連邦政府は一部閉鎖に追い込まれる可能性がある。

ソシエテ・ジェネラルの為替戦略責任者、キット・ジャケス氏は、政府閉鎖の可能性を含め、ドル強気派は依然として多くのリスク要因に直面していると指摘した。「米国の経済成長が依然としてFRBの緩和の程度を左右し、その結果、ドルが現在の水準から大幅に下落するかどうかが決まるだろう」。

「米国の通商・安保政策への信頼低下、FRBの政治化、米国の財政的信頼性の悪化といったドルが直面する構造的な逆風は、より中立的な循環的ドルの背景を打ち消し、さらなる下落を招く可能性がある」と、ブラウン・ブラザーズ・ハリマンのグローバル・マーケット戦略責任者、エリアス・ハダッド氏は述べた。

債務リスクが市場の信頼を抑制

最近の米債利回りの上昇や、次回の政策決定会合でFRBが金利を据え置くとの市場予測は、通常であればドル高要因とされるが、足元でドル安が続いている。

ミラマー・キャピタルの共同創設者兼シニア・ポートフォリオ・マネージャー、マックス・ワッサーマン氏は、現在の米国の矛盾した政策が市場を不安にさせていると指摘した。同氏は、米国が一方で大幅な利下げによる経済刺激を望む一方、他方で財政赤字が拡大しているとし、「大幅な利下げを望む一方で、赤字が増え続けている政府について話しているのだ」と語った。

同氏はさらに、米国の財政拡大とは対照的に、高い債務を抱える他の苦境にある諸国は現在、より慎重になっていると指摘した。それらの国々は利下げを避け、長期的な経済安定を維持するために財政および金融政策の構造改善へと舵を切る可能性がある。

現在の米連邦債務は、長期的な財政赤字、過去の減税、様々な危機に対応するための巨額の緊急支出により、過去最高の38兆ドルを超えている。トランプ氏は昨年政界に復帰して以来、借入コストを下げて経済拡大を促すためにFRBに利下げを繰り返し要求してきた。

しかし、米長期金利、特に30年債利回りは高止まりしており、根強いインフレや財政の持続可能性に対する投資家の懸念が和らいでいないことを反映している。ワッサーマン氏は「過言ではなく、我々は世界の市場に対して、真の財政的責任を全く示していない。実際、その正反対のことをしている」と率直に述べた。

一方、オプション市場のデータも、将来のドル安予想が強まっていることを裏付けている。Bloombergのデータによると、ドル安に賭ける短期オプション契約のプレミアムは、統計が開始された2011年以来の最高水準に上昇しており、他の主要通貨に対する強気の賭けも数カ月ぶりの高水準に達し、トランプ氏が昨年4月に関税を導入した後の市場状況に近づいている。

Bloombergのストラテジスト、マーク・クランフィールド氏は、今週のG10通貨のオプション取引高の著しい増加は、ドル安のテーマがより多くの投資家の間で浸透していることを示していると述べた。同氏は、「今週のG10通貨オプションの膨大な取引高は、ドル安のテーマが投資家の間で勢いを増しているという見方を裏付けている。FRBの為替照会がいわゆる『マール・ア・ラーゴ合意』の始まりであるかどうかにかかわらず、マクロトレーダーたちはドルが下落局面にあると独自に判断している」と指摘した。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。