ムーディーズ、米リセッション確率を50%と予測 看過し難い兆候

AIポッドキャスト

米国経済は、原油価格上昇を背景に景気後退懸念が再燃している。ムーディーズ・アナリティックスは景気後退確率を49%と分析し、過去のパターンからもエネルギー価格高騰は成長鈍化と関連が深い。雇用統計やGDP成長率の低迷、インフレ圧力の継続も懸念材料となっている。FRBは金利を据え置いたが、利下げ時期は不透明。政策担当者がインフレ再燃リスクを考慮し、景気後退期の財政・金融緩和策を慎重に判断することが、今後の市場の鍵を握る。

TradingKey — しばらくの間、米国景気後退の議論は静かに影を潜め、代わりに見慣れたインフレ懸念とトランプ関税が混ざり合った話題が取って代わっていた。しかし今、その議論が再び中心舞台に戻ってきた。原油価格の上昇、そしてさらなる上昇の可能性が、これらの不安を結びつける共通の糸となっている。

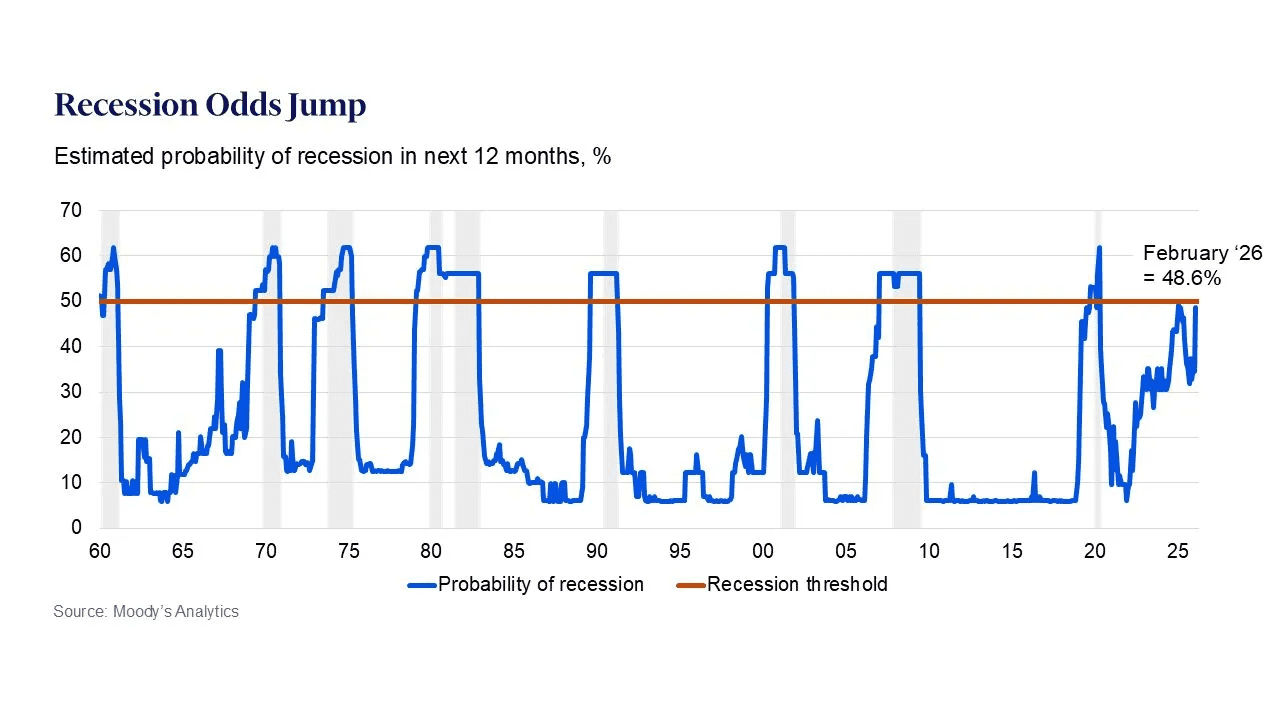

表面的には、米国のエネルギー自給は一定の緩衝材となるはずだ。石油と天然ガスの国内生産量は現在、国内消費量とほぼ均衡しており、米国は多くの他国に比べてリスクにさらされにくい。しかし、ムーディーズ・アナリティックスは、イラン情勢の最新の緊迫化以前から、データに警戒信号を見出していた。同社の機械学習による景気後退モデルは、今後1年以内の米国景気後退の確率を49%と算出している。チーフエコノミストのマーク・ザンディ氏は、次の統計データによってこの数値は50%を超える可能性が高いと述べており、それは統計学的な「コイン投げ」の結果に近く、安心できる者はほとんどいないだろう。

ハドソン研究所のアーウィン・ステルツァー氏は、米国の見通しを誠実に読み解くには、歴史、現在の数値、そしてその根底にある揺るぎない現実という3つの視点が必要だと主張する。同氏によれば、歴史は一貫した物語を語っている。1973-75年、1980年、1981-82年、1990-91年という戦後の主要な4回の景気後退の直前には、実質エネルギー価格が平均17.5%上昇していた。このパターンは、経済学における一つの経験則を生んだ。つまり、原油価格が高騰すれば、成長が持続することは稀であるということだ。

足元のデータも芳しくない。2026年2月の米非農業部門雇用者数は9万2000人減少と、5万9000人増の予想を大幅に下回った。1月の数値はわずか12万6000人の増加に下方修正され、12月と1月分の修正を合わせると、これまでに報告されていた雇用のうち6万9000人が消失した。脆弱だった労働市場は、今や多くの政策担当者の予想を上回る速さで冷え込んでいる。

インフレは水面下でくすぶり続けている。ここ数ヶ月、消費者物価指数(CPI)は前月比平均2.4%上昇しており、連邦準備理事会(FRB)が重視する指標であるコア個人消費支出(PCE)価格指数は年率換算で3.1%となっている。いずれもFRBが目標とする2%を大きく上回っている。

成長も鈍化している。2025年第4四半期の実質国内総生産(GDP)は年率わずか0.7%の拡大にとどまり、前四半期の4.4%から急減速したほか、予想を大幅に下回った。消費は落ち着きを見せ、投資は手控えられている。

これらの数字を合わせると、不気味なほど見覚えのある光景が浮かび上がる。経済の減速、部分的にしか抑制されていない物価圧力、そして中東から広がるエネルギーの不確実性だ。連邦準備理事会(FRB)にとって、成長の維持とインフレの抑制というトレードオフの関係は、これほどまでに危ういものとなったことは稀である。

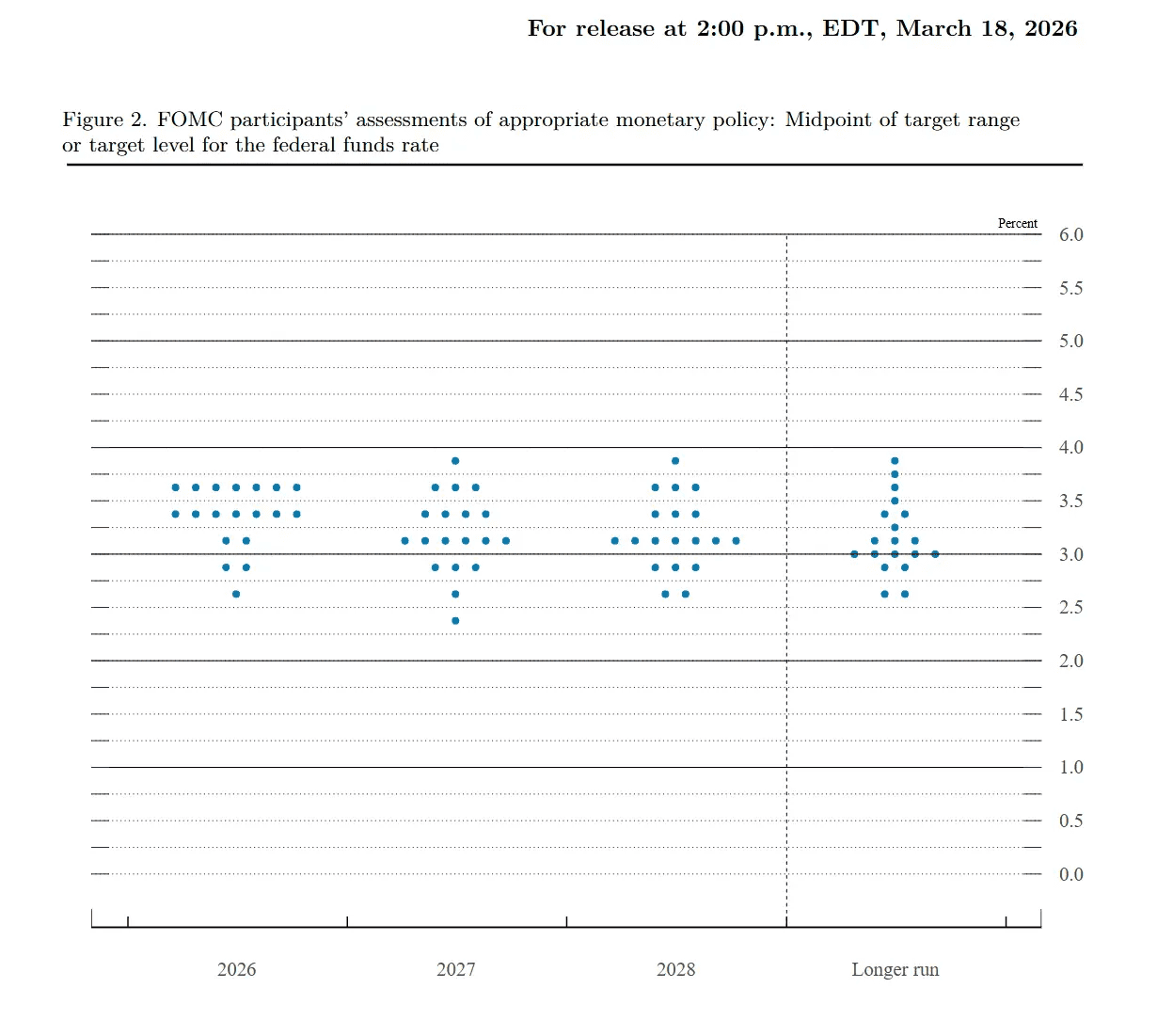

水曜日の会合で、連邦公開市場委員会(FOMC)は11対1の採決により、フェデラルファンド(FF)金利の誘導目標を3.5〜3.75%で据え置くことを決定した。当局者らの予測を示す「ドットチャート」は、年内の利下げがわずか1回、2027年にもう1回行われることを示唆しているが、その時期は依然として不透明なままだ。

パウエルFRB議長はまた、政治的な質問にもさらされた。特に、トランプ大統領が司法省に対し、数十億ドル規模に及ぶFRB本部ビルの改修に関する調査を命じた件についてだ。パウエル氏は、調査が「公開、透明、かつ決定的」に完了するまで辞任する意向はないと述べた。市場にとって、同氏の続投姿勢は、後継者がトランプ氏の低金利好みに同調しやすくなるという以前の推測を複雑にしている。

しかし、多くのエコノミストにとって、より大きなリスクは数字そのものではなく、政策担当者がそれらにどう対処するかにこそある。長年超緩和政策を批判してきたピーター・シフ氏は、原油価格の上昇はすでに景気後退要因となっており、財政・金融緩和という標準的な処方箋はインフレを再燃させかねないと主張する。政府が景気後退を察知すると、市場に流動性を溢れさせ、レバレッジを高めようとするのが本能だ、と同氏は言う。しかし、戦争や投資不足によって特にエネルギー供給が逼迫している状況では、こうした刺激策は需要を煽るだけで、新たな価格上昇を招くことになる。

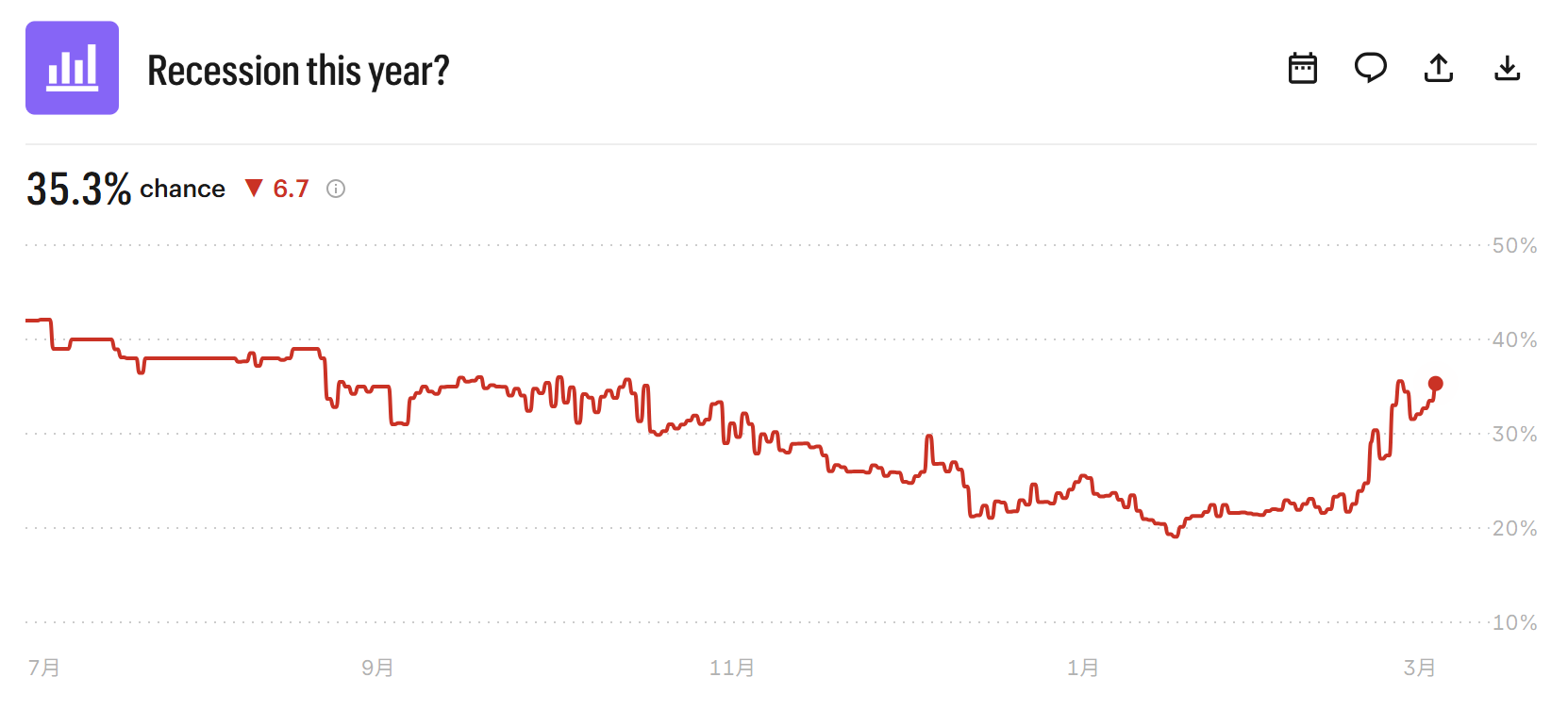

雇用、エネルギー、市場のすべてに一斉に赤信号が灯る経済状況において、この暗雲を単なる悲観論として片付けるのは難しい。アナリストたちは静かに数値を修正している。ゴールドマン・サックスは現在、景気後退の確率を25%としており、予測プラットフォームのKalshiでの取引では、集計された確率は22%から35.3%へと上昇している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。