FRB FOMC会合プレビュー:据え置きがコンセンサス、投資家の注目点は?

AIポッドキャスト

3月18日のFRB政策金利発表では、金利据え置きが濃厚だが、成長鈍化と原油高を背景に、FRBが将来の政策パスをどう再定義するかが市場の鍵となる。インフレは制御可能だが、雇用・成長の減速が懸念される中、ドットチャート、経済見通し、パウエル議長の発言が注目される。利下げ見通しが後退すればタカ派、維持されればハト派と解釈され、市場はそれぞれリスク資産の反発、ハイテク株の圧迫、早期利下げ織り込みへと動く可能性がある。

TradingKey — 米連邦準備理事会(FRB)は、3月18日午後2時(米東部時間)に最新の政策金利決定を発表する。

FRBが現在の政策金利を据え置くことは、すでに既定路線となっている。今回の会合では、3.50%〜3.75%の誘導目標範囲に調整は加えられない見通しだが、依然として世界市場の重要な指標であることに変わりはない。

成長鈍化と原油高ショックを背景に、FRBが政策の道筋(パス)をどう再定義するかが、市場の方向性を決定付ける重要な変数となる。

直近のリスク資産は軟調に推移しており、S&P 500とNasdaq Compositeはともに年初来安値まで下落した。中東情勢の緊迫化を受けて原油価格が再び100ドルを突破し、これに経済指標の悪化が加わったことで、市場では「スタグフレーションによる混乱」への懸念が急速に高まっている。

一方で、2月の消費者物価指数(CPI)は前年同月比2.4%上昇、コアCPIは2.5%上昇と、インフレがまだ制御不能ではないことを示唆している。しかし他方では、非農業部門雇用者数が9万2000人の減少と予想を下回り、失業率は4.4%に上昇。さらに2025年第4四半期のGDP成長率が0.7%に下方修正されるなど、成長の勢いが著しく減退していることが示された。

こうした相反する要因が混在する中で、今回の会合の焦点は政策パスの織り込みへと移っている。

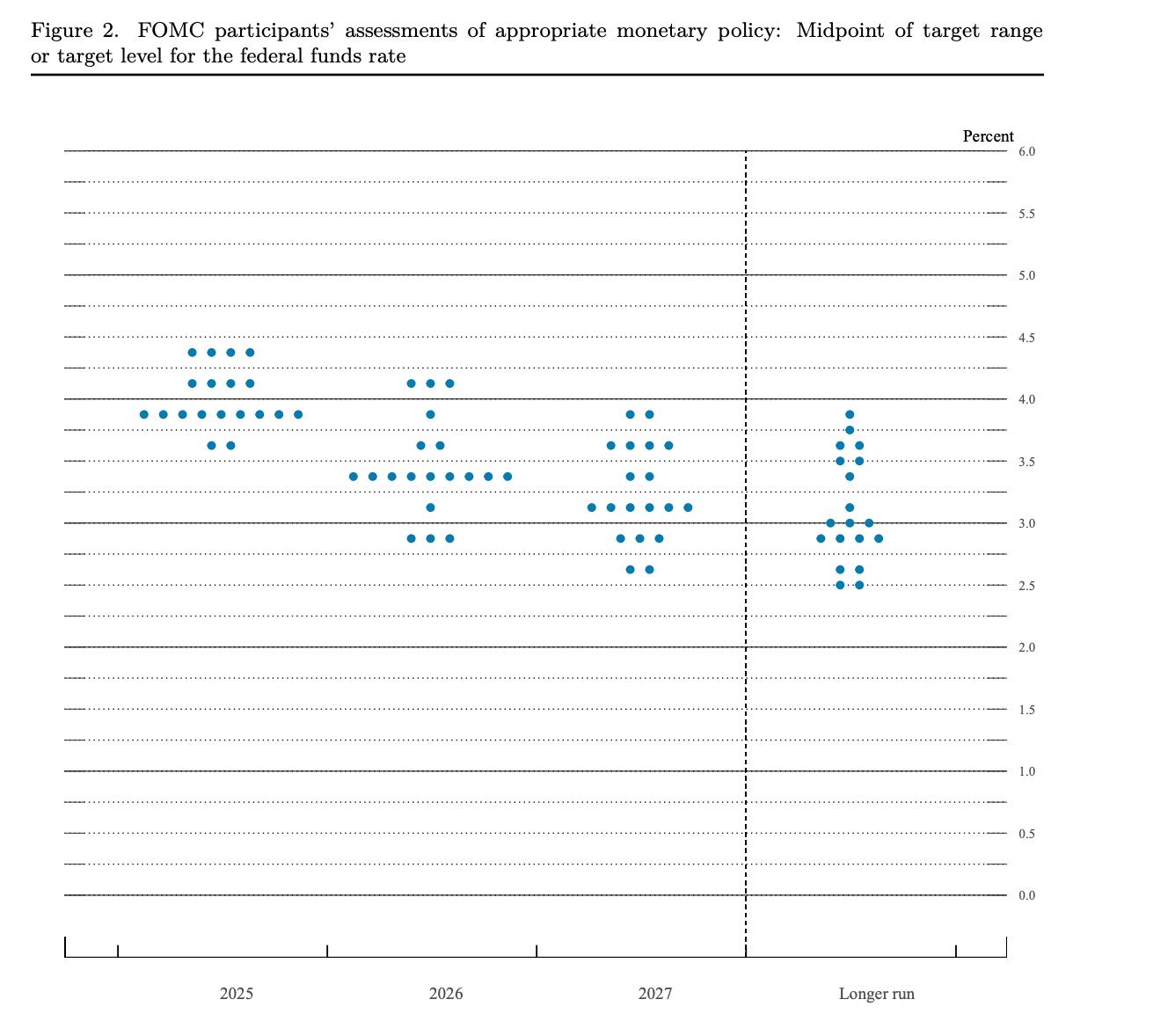

今回のFOMC(米連邦公開市場委員会)では、ドットチャート(政策金利見通し)と経済見通しが同時に公表され、その後パウエルFRB議長の記者会見が行われる。市場の取引は、主に以下の4つのシグナルに注目することになるだろう。

第一に、ドットチャートの変化である。

[FRB 2025年12月FOMC会合ドットチャート、出典: www.federalreserve.gov ]

昨年12月の予測では、2026年の中央値はわずか1回の利下げにとどまっていた。

主要機関の多くは、この枠組みに根本的な変更はないと概ね予想しているが、その分布には大きなばらつきが生じる可能性がある。原油高が一部の当局者のインフレ懸念を強める一方で、雇用の悪化が他のメンバーをよりハト派的な姿勢へと向かわせているためだ。

もし中央値が「1回の利下げ」から「利下げなし」へとシフトすれば、市場は即座にタカ派的な再織り込みと解釈するだろう。逆に、当初のパスが維持されれば、FRBが短期的なエネルギーショックによって完全に軌道を外れたわけではないことを意味する。

第二に、経済見通しの修正の方向性だ。市場は単一の指標よりも、構造的な変化を注視している。

FRBが成長率を下方修正する一方で、失業率とインフレ期待を同時に上方修正すれば、典型的な「スタグフレーションの組み合わせ」となり、政策運営の難易度が著しく増大することを意味する。現在、内部で議論の核心となっているのは、原油高ショックが単なる供給側の混乱に過ぎないのか、それともより広範で粘着性のあるインフレへと発展するのかという点である。

加えて、より重要な変数は、FRBが原油価格の上昇をどのように定義するかにある。

もしパウエル議長がこれを短期的かつ外部的なショックと見なし、コアインフレ率やインフレ期待が依然として安定していることを強調すれば、市場はそれによって政策が引き締まることはないと受け止めるだろう。しかし、エネルギー価格の波及効果に繰り返し言及したり、インフレ再燃のリスクにまで触れたりすれば、現在のショックに対するFRBの許容度が低下しているシグナルとなる。

以上の変数を踏まえ、市場の反応は大きく3つのシナリオに分類できる。

第一は、「金利を据え置き、ドットチャートも概ね据え置く」というメインシナリオだ。この場合、市場は今回の会合を「これ以上のタカ派化はない」と解釈し、リスク資産の戦術的な反発につながる可能性がある。これまで金利高に抑えられてきた成長セクターなどが買い戻され、市場はこれを好材料と受け止めるだろう。

第二のシナリオは、予想以上にタカ派的な姿勢が示されるケースだ。ドットチャートが「利下げなし」に傾くか、あるいはパウエル議長が成長への圧力を軽視しつつインフレリスクを強調すれば、短期金利は急上昇し、ドル高が進むとともに、ハイテク株や高バリュエーション資産が圧迫されるだろう。現在の環境下で市場が最も敏感になっているのは、現在の金利水準そのものではなく、将来の緩和パスが後退するかどうかである。

第三のシナリオは、よりハト派的な姿勢だ。FRBが経済成長見通しを大幅に引き下げ、雇用の悪化を強調し、原油高ショックを一過性の要因と定義すれば、市場は再び早期利下げを織り込みに行く可能性がある。金利感応度の高い資産やロングデュレーション・セクター、ゴールドなどが恩恵を受けるだろう。ただし、このシナリオの持続性は原油価格の動向に強く依存しており、エネルギー価格が高止まりすれば、インフレ期待の再燃が市場の楽観論を即座に打ち消すことになる。

インフレがまだ制御不能ではない一方で、成長にすでに息切れの兆候が見られるという背景の中、FRBは典型的なジレンマに直面している。市場にとっての真のシグナルは、FRBが将来の政策の境界線をどのように再定義するかに隠されている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。