FRBの10月利下げ:株式と金の「両建て配分」が最適戦略——大型ETFか個別銘柄か?金ETFか金鉱株か?

1 イントロダクション

テクニカル面での過熱感による利益確定売りが、10月10日の米国株式市場および10月21日・27日の金価格の大幅下落の主因となった。その後、利下げ幅拡大への期待とAI関連テーマの持続性を背景に、米国株は反発して過去最高値を更新した。一方、米ロ関係の悪化や米ドル指数の上昇モメンタムの減速が、金価格の下落を食い止め、安定化をもたらしている。

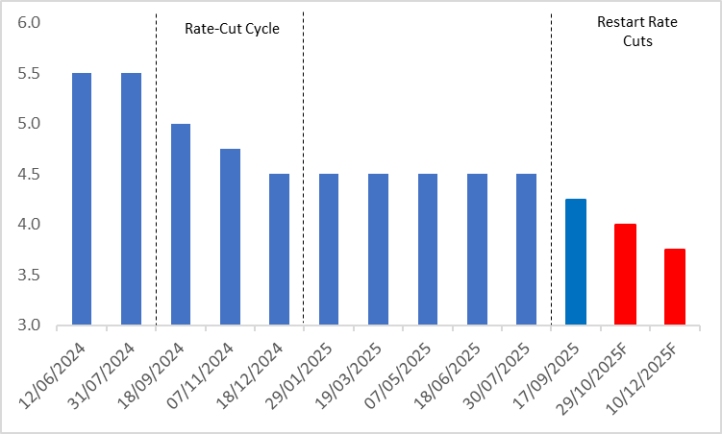

今後の焦点は、10月29日に開催されるFRB(米連邦準備制度)のFOMC(連邦公開市場委員会)会合だ。この会合が、米国株および金価格の今後の方向性を左右する鍵となる。市場は、FRBが今回25ベーシス・ポイント(bp)の利下げを実施し、政策金利を4%に引き下げると広く予想している。さらに、我々は12月の次回会合でも少なくとも25bpの追加利下げが行われると判断している(図1)。今後12カ月間、継続的な利下げ環境下において、我々は米国株および金価格の双方に強気の見方を維持する。

投資戦略としては、株式がリスク資産であるのに対し、金は避難資産としての性質を持つため、両者を組み合わせることでポートフォリオの分散化とリスクヘッジ効果が得られる。パッシブ投資家には、SPY、QQQ、GDXなどのETFの購入を推奨する。アクティブ投資家には、金利感応度の高いテクノロジー、不動産、ディスクリショナリー(選択的)消費財セクターのリーディング企業や、ニューモント(NEM)、バリック・ゴールド(GOLD)といった金鉱株への投資を提案する。

図1:FRB政策金利(%)

出典:ルーファイト(Refinitiv)、TradingKey

2 米国株式市場

2.1 米国株式市場全体

経済成長の減速は米国株に下押し圧力を与えるが、利下げ政策がその影響を相殺するだろう。過去の利下げ局面は「救済型」と「予防型」の二つに大別できる。歴史的に見て、過去6回の利下げサイクルのうち3回は「救済型」で、これは通常、景気後退を受けて行われたものだ。こうした局面では、景気後退の悪影響が利下げの好影響を上回り、株価は下落した。残り3回は「予防型」利下げで、景気後退ではなく経済の減速に対応したものであり、利下げのポジティブ効果が経済減速のネガティブ効果を上回り、株価を押し上げた(図2)。

今後、米国経済は底堅さを維持し、「ソフトランディング(軟着陸)」が高確率で実現すると見込まれる。したがって、今回の利下げサイクルは「予防型」に分類され、株式市場に対して純粋にポジティブな影響を与える可能性が高い。

さらに、米国政府機関の一部閉鎖(シャットダウン)が続いており重要な経済指標の公表が遅れているものの、雇用市場の弱さは短期間で継続すると見込まれる。この状況に加え、最新の9月CPI(消費者物価指数)が前年比3.0%(市場予想3.1%を下回る)と穏やかな上昇にとどまったことを受け、FRBは今後、雇用情勢を政策の中心に据えると予想される。来年半ばまでに、FRBの利下げ幅は現在の市場予想を上回る可能性がある。より強力な金融緩和は、米国株のさらなる上昇を支えるだろう。

財政政策面では、グローバル金融危機(GFC)以前の米国政府は「経済優先」の姿勢を取っていた。しかし、リーマン・ブラザーズが救済されず危機が深刻化した教訓から、政策パラダイムが転換した。2008年の「問題資産救済プログラム(TARP)」や2020年の「コロナウイルス支援・救済・経済安全保障法(CARES法)」は、いずれも「市場を支える」ことを目的とした財政政策の典型例だ。もし米国株が再び急落した場合、政府は「プットオプション(下落リスクの保険)」として機能し、新たな財政刺激策が迅速に市場を支えるだろう。このように、「予防型利下げ」「国内減税」「財政による市場支援」の三本柱が、我々の米国株に対する強気見方を支えている。

2.2 セクター別・個別銘柄の戦略

パッシブ投資家にとっては、大型ETF(例:SPY、QQQ)を購入することが有効な選択肢となる。一方、アクティブ投資家は、金利感応度の高いテクノロジー、不動産、ディスクリショナリー消費財セクターに注目すべきだ。以下に、歴史的パターンと現在の市場環境を踏まえて分析する。

2.2.1 テクノロジー・グロースセクター:評価上昇のエンジン

利下げは将来キャッシュフローの割引率を引き下げ、研究開発投資が大きく、将来の収益に依存するテクノロジー株にとって明確な追い風となる。特にAIおよび半導体分野が最大の恩恵を受ける。エヌビディア(NVDA)はAIチップ市場での独占的地位を背景に、流動性緩和局面で評価の弾力性がさらに高まる。マイクロソフト(MSFT)やアルファベット(GOOGL)といったクラウドコンピューティング大手も、企業のデジタル化投資の拡大と資金調達コストの低下により、「利益+評価」の二重上昇が見込まれる。今後、AIブームと予防的利下げが重なる中で、ナスダック関連銘柄の上昇確率はS&P500を大きく上回ると予想される。

2.2.2 不動産およびREITs:資金調達圧力緩和+需要回復

住宅ローン金利の低下が住宅需要を刺激し、レナ(LEN)やD.R.ハートン(DHI)といった住宅建設会社の受注量が回復する可能性がある。REITs(不動産投資信託)も同様に好機を迎える。プロロジス(PLD)やデジタル・リアリティ(DLR)などの銘柄は、資金調達コストの低下で拡張圧力が軽減されるだけでなく、米国債利回りの低下局面で安定配当の魅力が高まる。歴史的に見ても、利下げ局面ではこうした資産が大勢を上回るパフォーマンスを発揮している。

2.2.3 ディスクリショナリー消費財および高負債業種:需要面で明確な恩恵

利下げは家計の信用負担を軽減し、自動車および小売セクターが直接受益する。テスラ(TSLA)やゼネラル・モーターズ(GM)は、自動車ローンの金利低下という恩恵に加え、EV(電気自動車)への移行トレンドも相まって、販売台数の増加が見込まれる。アマゾン(AMZN)やホーム・デポ(HD)は、消費者信頼感の回復と耐久財支出の反発に支えられる。また、アメリカン航空(AAL)やAT&T(T)といった高負債企業も、金利負担の軽減により利益改善の余地が大きく広がる。

図2:利下げサイクル中のS&P500のパフォーマンス

-f41784140bc9444e89bbb12d8062b96d.jpg)

出典:ルーファイト(Refinitiv)、TradingKey

3 金(ゴールド)

3.1 市場流動性

米国株に加え、利下げ環境下では金も注目に値する資産だ。FRBの利下げが金市場に与える影響は、主に二つの経路を通じて現れる。一つは市場流動性の向上、もう一つは実質金利の低下だ。金は避難資産かつ無利子資産であり、その価格動向は市場流動性の変化と密接に関連している。市場流動性は、金融政策の緩和・引き締め状況や経済システム内の資金の豊富さを反映し、投資家の金へのアロケーション判断に直接影響を与える。

市場流動性が顕著に高まると(例:大幅な利下げや量的緩和の実施)、マネーサプライが増加し、資金調達コストが低下する。こうした緩和的金融環境は通常、インフレ期待を高める。なぜなら、過剰な流動性が物価上昇を引き起こす可能性があるからだ。このような状況下では、投資家はインフレリスクや通貨価値下落へのヘッジ手段として金の保有を増やす傾向があり、これが金需要を押し上げ、金価格を支えるどころか、大幅な上昇をもたらす可能性がある。

2020年、新型コロナウイルス感染症の世界的流行を受けて、米国をはじめとする主要国の中央銀行が一斉に利下げを行い、量的緩和を再開した。同年8月、金価格は1オンス2,000ドルの重要な節目を突破し、2011年以来の過去最高値を記録した。このように、市場流動性は金融政策、資金フロー、投資家心理などを通じて金価格を動かす重要な要因となり、特に経済の先行き不透明感が高まる局面でその影響力は顕著に現れる。

3.2 実質金利

前述の通り、金は無利子資産であるため、その魅力は他の投資資産(特に債券などの固定利回り資産)との相対的なリターンによって大きく左右される。実質金利は「名目金利-インフレ率」で計算され、固定利回り資産の実質的なリターンを測る指標として、金価格に顕著な影響を与える。

実質金利が低下すると、債券などの固定利回り資産のリターンも低下し、投資家のリターン期待が弱まる。このような環境下では、金を保有する機会費用が大幅に減少し、金の「避難資産」「インフレヘッジ」としての優位性が一層際立つ。特に実質金利がマイナス領域に入ると、金の保有はインフレリスクのヘッジだけでなく、資本増加の可能性も提供する。このため、投資家は金の保有を増やし、需要の高まりが金価格を押し上げる。

例えば2024年9月から12月にかけて、FRBの政策金利が5%から4.5%に引き下げられた際、短期国債利回りも低下し、投資家の金への関心が高まった。その結果、金価格は1オンス約2,493ドルから2,718ドルへと9%以上上昇した。

3.3 金鉱株(ゴールド・マイニング株)

GDXなどの金ETFに加え、投資家は金鉱株を通じても金価格上昇の恩恵を受けられる。ニューモント(NEM)やバリック・ゴールド(GOLD)といった大手金鉱企業は、金価格の上昇に直接連動して利益を享受する。過去の「防御的利下げ」局面では、金セクターおよび個別銘柄が大幅に上昇しており、現在の地政学的リスクと流動性緩和が重なる中、その防御的価値は一段と高まっている。

まとめ

以上のように、米国のインフレ率に再加速の兆しが見られるものの、FRBは現在の金融政策決定において、依然として弱い雇用市場を最重要視している。この状況が、利下げサイクルの継続を確実なものにしている。予防的利下げと減税政策が連携して作用する中で、米国株は引き続き過去最高値を更新すると予想される。また、金価格についても、①継続的な利下げによる市場流動性の向上、②実質金利の低下という二つの要因から、引き続き強気の見通しを維持する。

投資戦略としては、株式がリスク資産、金が天然の避難資産であるという性質を踏まえ、両者を組み合わせることでポートフォリオの分散化とリスクヘッジが実現できる。パッシブ投資家にはSPY、QQQ、GDXなどのETFの購入を推奨する。アクティブ投資家には、テクノロジー、不動産、ディスクリショナリー消費財など金利感応度の高いセクターのリーディング企業や、ニューモント(NEM)、バリック・ゴールド(GOLD)といった金鉱株への投資を提案する。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。