分散投資が機能しない時:AI時代において金の配分価値が体系的に過小評価されている理由

AIポッドキャスト

S&P 500インデックスファンドは、時価総額加重方式のため、上位10社(主にAI関連)が指数全体の約41%を占める歴史的な集中状態にある。パッシブ投資の資金流入がこの集中を加速させ、ファンダメンタルズから乖離した割高感を生んでいる。AIによるホワイトカラー職への代替リスクも、将来の所得源を不安定化させている。これらのリスク源に相関しない資産、特に金の保有価値は、AI時代において構造的に高まっている。真の分散投資は、市場構造の変化と将来の収入リスクを考慮し、必要性を感じる前に行うべきである。

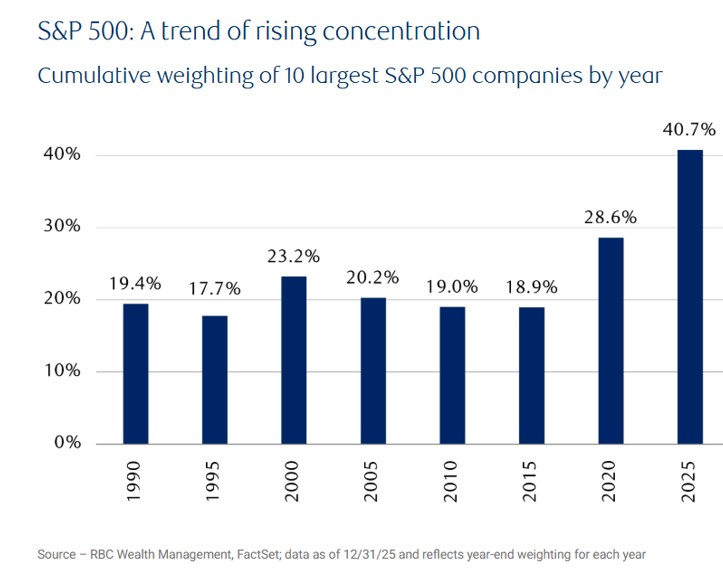

こう考えたことはないでしょうか。あなたがS&P 500インデックスファンドを購入し、書類上は500社を、テクノロジー、金融、ヘルスケア、一般消費財、エネルギーといった幅広いセクターにわたって保有していることになり、非常に分散されているように感じられます。しかし、最新の加重比率表を開いてみると、上位10社だけで、すでにインデックス全体の時価総額の約41% を占めていることがわかります。しかも、これら10社のほとんどは実質的に同じもの、つまりAIに賭けているのです。

出所:RBC

この「41%」という数字は、具体的に何を意味するのでしょうか。

歴史を横断して比較してみましょう。およそ1980~2010年まで、上位10社のウェートは概ね20%前後で推移していました。2000年のドットコムバブルの絶頂期でさえ、29%にすぎませんでした。しかし2025年までに、この数字は41%に迫っており、明らかに過去最高水準にあります。

本稿の出発点はここにあります。目的は暴落を予測することではなく、一点を明確にすることです。それは、AIの台頭後、市場の潜在的な構造が静かに変化したということであり、この変化はあなたのお金が実際にどこへ向かっているのか、あなたが本当に何に賭けているのか、そして金(ゴールド)が今、再検討に値する資産であるかどうかに直結します。

すでに金を長期保有している方にとって、本稿はその「理由」をより明確にする一助となるでしょう。もし、金に対する印象が「混乱期にのみ買うもの」という認識で止まっているなら、読み終える頃にはその直感にアップデートが必要だと気づくかもしれません。

パッシブ投資はいかにして全員を「同じ船」に乗せるのか

集中リスクの問題を真に理解するには、まず次の点に注意する必要があります。この集中は自然に形成されたものではないということです。それは、パッシブ投資の仕組み自体によって、一歩一歩推し進められてきたのです。

「S&P 500」は、時価総額加重平均指数である。そのルールは単純だ。企業の時価総額が大きいほど、指数における構成比率(ウェート)は高くなる。インデックスファンドに流入する新たな資金はすべて、これらのウェートに従って配分される。資金流入が増えるほど、大手企業への配分も増える。配分が増えるほど株価は上昇し、株価が上がれば時価総額も拡大する。時価総額が拡大すれば指数におけるウェートも高まり、次に流入する資金は再びこの新しいウェートに基づいて配分されることになる。

これは完全に自動的なポジティブ・フィードバック・ループ(正の循環)である。支配的なナラティブが存在しなかった時代、その循環は各セクターに比較的均等に分散されており、特定の場所に過度に集中することはなかった。しかし、市場でこれら数社の超大型株がAIの主要な勝者であるという広範なコンセンサスが形成されると、この循環によって不釣り合いなほどのパッシブ資金が、同一の企業群へと押し寄せ始めた。

数字がその物語を裏付けている。2025年までに、ETF(上場投資信託)の運用資産残高は19兆ドルを突破し、前年比で30%以上の成長を遂げた。現在、米国の投資信託資産の約半分がパッシブ運用に充てられており、2010年頃から、米国株式に流入する資金の約8割が、パッシブ運用の「ビッグ3」(バンガード、ブラックロック、ステート・ストリート)を通じて流入している。こうした資金の流れに判断は介在せず、価格が妥当かどうかも問われない。ただウェートに従って配分されるだけだ。すでに最も割高な企業が、最大のシェアを獲得することになる。

パッシブ投資の主な利点、すなわち低コスト、低い売買回転率、感情的な意思決定の回避はすべて本物であり、過去20年間にわたり無数の投資家を助けてきた。しかし、この仕組みには副作用がある。企業が価格に見合う価値があるかを問うのではなく、現在の規模のみを問う点だ。市場における限界資金の大部分がパッシブである場合、こうした価格への無関心が、バリュエーションの自律調整を一段と困難にする。

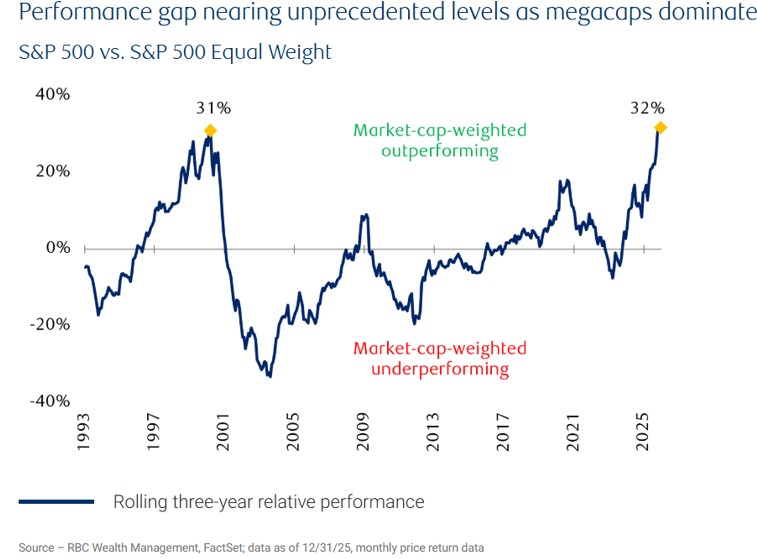

近年、多くの投資家が「市場全体を買ったつもりだったが、リターンはほぼ一握りのAI関連株によってもたらされているようだ」と感じるのも、これが理由だ。時価総額加重平均のS&P 500の、均等加重平均のS&P 500に対する優位性は、すでに2000年のドットコム・バブル当時の高値を上回っている。時価総額加重型が均等加重型を上回れば上回るほど、指数が少数の巨大企業によって支配されていることを意味する。

出所:RBC

したがって、あなたがドルコスト平均法で毎月インデックスファンドに投資するたびに、自分は「マーケットタイミングを図らず、銘柄選別もせず、長期的な着実な投資」を行っていると考えているだろう。しかし現実には、その資金が市場に流入した瞬間、このメカニズムによって自動的に、ある集中的な「AIが成功する」という賭けに押し込まれることになる。それはあなたが積極的にその賭けを選んだからではなく、単にシステムがそのように設計されているからだ。これを理解することが、自身のポートフォリオを再認識するための第一歩となる。

なぜ今回は2000年よりも警戒が必要なのか

この時点で、あなたはこう思うかもしれない。ハイテクバブルの時も、誰もがインターネット株に殺到したが、最終的には人々は生き残った。では、なぜ心配する必要があるのか、と。

それはもっともな疑問だが、現在の状況を2000年よりも複雑にしている決定的な違いが一つある。

その2000年のハイテクバブルは主にアクティブ投資家によって引き起こされた。個人投資家やファンドマネージャーが積極的にインターネット株を追い求め、バブルが崩壊した際には、彼らもまた積極的に売却したことで、裁量的な売買判断を通じて市場の自律調整が働いた。あの時代、市場にある大半の資金の背後には判断を下す人間がいたのである。

今日は状況が異なる。現在はパッシブ資金の巨大なプールが存在し、その設計原理は、価格に関係なく買い持ちを続けることにある。つまり、一部の企業のバリュエーションがファンダメンタルズから乖離し始めた際、流出すべき資金がパッシブ運用の機械的な流入によって相殺されてしまうのだ。自律調整の力は弱まっている。真の調整がついに訪れる時、下落の規模と速度は歴史的な経験を超える可能性がある。なぜなら、今日の集中を支えるメカニズムは、2000年当時よりもより深く、より広く、よりシステム的だからである。

もう一つの違いは、当時のドットコム株のほとんどが、純粋に「インターネットがすべてを変える」というストーリーに基づいて買われていたことだ。多くの企業は利益すら出しておらず、バリュエーションは物語(ナラティブ)だけで支えられていた。現在の状況はそれとは異なる。主要なAI企業は真に利益を上げ、真に成長しており、堅実な財務数値を伴っている。このことが、多くの人々に「今回は違う」、現在のバリュエーションはファンダメンタルズに照らして正当化されると感じさせている。

しかし、利益が出ている企業であっても割高になり得る。バリュエーションが高すぎると見なされるために、企業の業績が悪化する必要はない。単に将来に対する市場の期待が現実に先行しすぎればよく、それだけで調整を引き起こすには十分なのだ。歴史にはそうした事例が溢れている。長期的には最終的に大成功を収めた企業であっても、誤ったタイミングで購入した投資家は、損益分岐点に達するまで10年も待つことになった。これはインターネットや鉄道、さらには無線ラジオにおいても起こったことだ。

1970年以降、指数の集中度が歴史的高水準付近にあるときは常に、その後に平均回帰の局面が続くことが多かった。例えば、ドットコム・バブルの後、S&P 500はピークからボトムまで50%近く下落した。また、2021〜2022年にかけて、ハイテク株に極度に集中した強気相場の後、Nasdaqは33%超下落した。これは絶対的な法則ではないが、有用な背景を示唆している。数十年にわたり、S&P 500の上位10銘柄のウェートはおおむね20%前後で推移してきたが、現在は40%を超えている。これは、指数がいずれ典型的な歴史的範囲に回帰する場合、今回の潜在的な「吐き出し」の余地は過去の集中局面のピーク時よりも大きくなる可能性があることを意味している。

見落とされている可能性があるもう一つのリスク

ここまでは、皆様の投資ポートフォリオに関する問題について議論してきた。しかし、皆様の所得に関連したもう一つのリスクが存在し、これら2つが組み合わさることで問題の真の広がりが浮き彫りになる。

大半の人々は同様の方法で資産を形成している。すなわち、仕事から賃金を得て、その一部を貯蓄し、その貯蓄を投資に回して資本を運用することだ。この道筋は、一つの根本的な仮定に基づいている。それは、労働所得は安定しているか、あるいは増加しており、投資を継続するための安定したキャッシュフローがあるということだ。

AIはこの仮定を揺るがしており、しかも多くの人が予想しなかった方向へと進んでいる。

今回のAIの波において、最も影響を受けるのは低スキルのブルーカラー職ではなく、ホワイトカラーの知的労働である。なぜなら、AIは認知タスク(テキスト処理、データ分析、コンテンツ制作、顧客対応など)、まさに精神労働の領域で最大の強みを発揮するからだ。BCGによる2026年の調査によると、今後2〜3年の間に、米国の仕事の50〜55%がAIによって再編される、そしてこれらの職種は主に中所得のホワイトカラー職に集中している. A study by ペンシルベニア大学とOpenAIによる研究でも、同様に、高所得で高学歴のナレッジワーカーが、低スキルの労働者よりも高いAIエクスポージャー・リスクにさらされていることが示されている。

出所:WhatJobs

2026年の経済指標レポート(Anthropic刊)は、さらに具体的なスピード感を示している:職務の49%において、現在、業務の4分の1以上がAIによって処理されており、これはわずか1年前の36%から上昇しており、大方の予想を上回る速さだ。

これら2つの側面を合わせると、不穏な対称性が浮かび上がる。一方では、あなたの既存資産が、, via passive mechanisms, are increasingly concentrated in the bet that AIが予定通りに普及するという賭けにますます集中している。他方では、あなたの将来の労働所得、, your main source of fresh investable cash, is simultaneously facing rising uncertainty due to AI substitution. Both lines—existing capital and future income—are tightening toward the 同一のリスク要因に向けて収束しているのだ。

さらに重要なのは、これが短期的な現象ではないということだ。歴史的に、産業構造の転換は常に10年以上続いてきた。それは、賃金を通じて資本を蓄積するという標準的な道筋が、かなりの期間、圧力を受ける可能性があることを意味する。この現実は、ある重要な問いへの答えに直結する:「このシステム全体が正常に機能することに真に依存しない資産を、私は一部でも保有しているだろうか?」

真の分散投資とは、単に保有企業数を増やすことではない

問題が明らかになったところで、解決策について考えてみよう。

よくある反応はこうだ。「それなら、S&P 500均等重み付けETFに切り替えるか、国際インデックスへのエクスポージャーを増やせばいいのではないか。それで分散効果が高まるのでは?」

この考え方は方向性としては正しいが、まだ不十分だ。均等重み付けインデックスは上位銘柄への集中を抑制し、国際分散も助けにはなる。しかし、これらは主に同一リスクカテゴリー内でのリスクの程度に対処するものであり、根本的に異なるリスク源を導入するものではない。極端なシナリオでは、世界の株式市場の相関性は急上昇する傾向がある。過去の大暴落時、市場はしばしばほぼ足並みを揃えて下落してきた。国際分散は相関をある程度低下させるが、保護が最も必要とされる時に限って、市場はしばしば連動して動くのである。

真の分散投資とは、より多くの企業を保有することではない。それは、根本的に異なる価値の源泉を持つ資産を保有することである。。

この概念については立ち止まって考える価値がある。なぜなら、「分散投資」という言葉はあまりにも安易に使われているからだ。多くの人々は、より多くのETFを購入することが分散投資に等しいと考えている。しかし、分散投資の真の意味とは、保有する異なる資産が、同じ悪材料が出た際に、すべてが同じ方向に動かないことである。。

- 株式は、価値の源泉を企業収益や将来の収益に対する市場の期待に求めている。

- 債券は、発行体が、利払いおよび元本償還を適時に行う能力と意思から価値を見出す。。

- 不動産は、価値の源泉を賃料やおよび需給動向に求めている。。

これらの価値の源泉は確かに異なっているが、システムレベルのストレス下では、脆弱な共通の前提を共有している。すなわち、それらすべてがシステムが正常に機能していることに依存しているという点だ。。企業は収益を必要とし、信用には裏付けが必要であり、経済活動は継続されなければならない。もしこれらの条件が損なわれれば、これら3つの資産はすべて、程度の差こそあれ打撃を受ける。

金の価値の原動力は、上記のどれとも異なる。企業の収益や政府の信用、あるいはAIが期待通りに普及するかどうかには依存しない。キャッシュフローを生み出すこともなく、誰かに契約を履行してもらう必要もない。その価値は、数千年にわたる人類の歴史、繰り返される通貨危機、経済崩壊、政権交代を経て、今なおグローバル市場で価値の保存と移転のための手段として扱われていることに基づいている。。

統計的には、金と米国株の長期的な相関関係はゼロに近く、危機時(例:深刻なドローダウン)の短い期間では、しばしばわずかな負の相関を示す。これは偶然ではない。それは、全く異なる価値創出の論理に起因している。。

なぜAI時代において、この議論がより構造的なものになるのか

一つの疑問が残る。金保有の根拠が常に有効であったのなら、なぜその議論がAI時代において一段と強まったと言えるのだろうか?

その答えは、先ほど構築した論理的連鎖の中にある。

ある資産の分散投資としての価値は絶対的なものではなく、相対的なものである。—それは、リスク構造(ポートフォリオの残りの部分の)に依存する。金の資産配分上の価値は、正比例する。それは、他の資産がどの程度集中しているかに対してである。株式ポートフォリオが特定のテーマに偏らず多くのセクターに分散されている場合、すでに十分に分散されているため、金の増分価値は限定的である。しかし、パッシブ運用を通じて、株式エクスポージャーが...極めて高い集中度で単一のテーマに偏っている場合、そのテーマとはほぼ無関係な価値を持つ資産は、その限界的有用性が急上昇する。

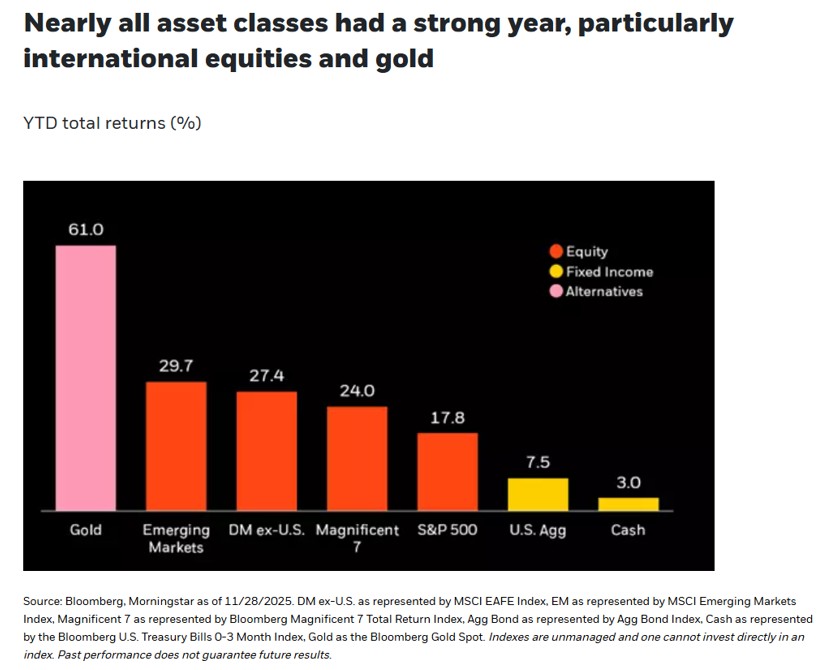

ある2025年後半のBlackRockのレポートは、金の2025年の年間リターンが約61%であり、1979年以来の最高の年であったと指摘している。しかし、同社が追跡している数万件のアドバイザー向けモデルポートフォリオのうち、代替資産への配分があったのはわずか20%程度に過ぎず、その配分も概して小規模であった。金はここ数十年で最高のパフォーマンスを達成したばかりだが、大半の投資家のポートフォリオは依然として金への配分が著しく不足している状態にある。

出所:BlackRock

なぜか。それは恐らく、多くの人々の金に対する思考の枠組みが、「有事の際にのみ買うもの」という考えに固執しているからだろう。危機が認識されない時、彼らは金は不要だと感じる。そして、実際に市場が混乱に陥ると、高値でパニック買いをし、しばしば不適切なエントリーポイントで参入することになる。これは、感情主導の配分ロジックであり、構造主導のものではない。

構造主導のロジックは以下の通りである。今日、市場の集中度は歴史的な極致にあり、それはシステム的なパッシブ投資メカニズムによって引き起こされている。このメカニズムによる慣性は、アクティブな買いよりも反転させるのがはるかに困難である。同時に、労働所得(個人の増分キャッシュフローの流れ)は、AIによる長期的な構造的圧力にさらされている。これら両方の条件が整った中で、このシステムとの相関がゼロに近い資産を保有する配分価値は、ここ数十年のどの時期と比較しても説得力がある。

これこそが、金を保有する根拠が「アップグレード」されたという意味である。インフレが突如急騰したからでも、特定の地政学的危機が勃発したからでもなく、市場構造そのものによって、金の真の分散投資ツールとしての役割が以前よりもかけがえのないものになったためだ。極めて重要なのは、このロジックが、AIが最終的に成功するか失敗するかには依存しないという点だ。AIの物語がどのような結末を迎えようとも、構造的な分散投資の根拠は揺るがない。

ポートフォリオのストレス・テストを行う簡単な方法

こうした理論を踏まえ、最後に実践的なセルフチェックで締めくくろう。

まず、自身の「AIへの賭けの密度」を概算してほしい。次に、もしAIが期待を大幅に下回る成果しか出せなかった場合に、資産がどのように反応するかに基づいて分類を行う:

- 保有している米国の広範な市場ETF?前述のメカニズムを通じて、それらは 高い相関関係にあります AIテーマと。

- 保有しているのは ハイテク株や半導体ファンドですか?それらはさらに直接的に結びついています。

- 仕事について言えば、もしそれが 認知能力を重視するホワイトカラーの職種(コピーライティング、分析、金融、法務、カスタマーサービスなど)であれば、あなたの将来の 労働所得 もまた、同じ賭けの一部なのです。

これらのエクスポージャーをすべて合算した上で、反対側を見てみましょう。いくつの資産が生き残れるでしょうか、AIのナラティブがどのように展開するかにかかわらず?現金や債券もいくらかは数に入りますが、利回りは低いです。金(ゴールド)はより重要な要素となります。なぜなら、その価値を左右する要因は、ほとんど重複がない からです、AIテーマと。

この分類の後、2番目のカテゴリーがほとんど空であることに気づいたなら、あなたは自らの真の状況を突き止めたことになります。あなたは分散投資を行っている投資家ではなく、500社を保有する; あなたは 確信度の高いテーマ型投資家 であり、分散投資を装った一つの賭けに深く集中しているのです。

次に、自問してみてください。私が 金を保有する(あるいは保有しようとしている)理由は、 感情的なものか、それとも構造的なものか?

- 感情的な 理由は、次のようなものです。「最近のニュースは恐ろしく見える。何か悪いことが起こりそうな気がするから、安全のために金を買おう」。この論理の下では、市場が穏やかな時には 徐々に金を売り 、恐怖が急増したときに 高値で追いかける 傾向があります。いくつかのサイクルを経て、金への投資体験は芳しくないものになるかもしれません。それは金が悪いのではなく、売買のタイミングが 感情に左右されている のです。

- 一方で、構造的な 理由はこうです。「今日の市場の集中は、システム的なメカニズムによって歴史的に極端なレベルにあることを理解している。私の他の資産はすでにこの構造に深く結びついているため、真の分散投資を実現するには、この賭けの外にある 何かが必要だ」。この論理の下では、市場が穏やかな時でも、金が「上がっていない」という理由で切り捨てることはありません。金がどのような役割を果たしているかを正確に理解しているからです。

この理屈の違いは些細に見えるかもしれませんが、市場が変動する際の行動に深く影響します。構造的な論拠 を持つ投資家は、リスクオンの上昇局面で金が上がらないからといってパニックになることはありませんし、短期的な金の調整に揺さぶられることもありません。なぜなら、根本的な論理は変わっていない からです。

結論:真の分散投資は危機のニュースを待たない

まとめ:

- AI時代において、パッシブ投資のメカニズム は、膨大な資金を 同じ賭けへと振り向けてきました、市場の集中度を過去最高水準まで押し上げています。一見分散されているように見えるあなたのポートフォリオも、おそらく自覚している以上に集中している可能性があります。

- 同時に、AIの知識労働に対する代替の影響は、別の角度から多くの中産階級の投資家の主な収入源を侵食しています。つまり、既存の資本と将来の収入の両方が、同一のリスクへと収束しつつあるのです。

- このような構造下では、真に相関性の低い資産の配分価値は、歴史上の大半の時期よりも高まっており、ゴールドはこの特性に合致する最良の候補の一つです。

これらの点は次なる危機のタイミングを予測するものでも、AIが失敗する運命にあると主張するものでもありません。これらが示しているのは、より根本的な投資原則です。市場構造によって、ポートフォリオが知らず知らずのうちに歴史的にも稀な集中した賭けを行っている場合、真の分散投資ツールの価値はそれに応じて上昇します。

多くの人々の認識では、ゴールドはいまだに「混乱期にのみ買うもの」というカテゴリーに属しています。しかし、混乱が事前にカレンダーに示されることはなく、準備しておくことはできません。ひとたび混乱が到来し、誰もがそれを目にすれば、買える価格が割安であることは稀です。

最良の分散投資は、常に必要性を感じる前に行われるべきものです。

以上の内容は投資教育および参照のみを目的としたものであり、いかなる投資助言を構成するものでもありません。引用されたすべてのデータは公開情報に基づいており、過去の実績は将来の結果を保証するものではありません。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。