銀が80ドルの節目を割り込み、金は5000の節目を割り込む。貴金属の強気相場は終焉したのか?

AIポッドキャスト

貴金属市場は3月16日のアジア取引時間中に、銀価格が80ドル、金価格が5,000ドルを一時割り込む大幅な反落を経験した。これは、数ヶ月にわたる上昇後の利益確定売りと、マクロ環境の変化による貴金属の再評価を示唆する。中東紛争勃発にもかかわらず価格が下落したのは、短期資金の利益確定とテクニカルな調整が要因である。インフレ期待の高まりは中央銀行の利下げを遅らせる可能性があり、貴金属の重石となっている。しかし、世界経済の不確実性、地政学的リスク、中央銀行の買い増し、銀の工業需要の成長を考慮すると、長期的な投資価値は依然として高い。

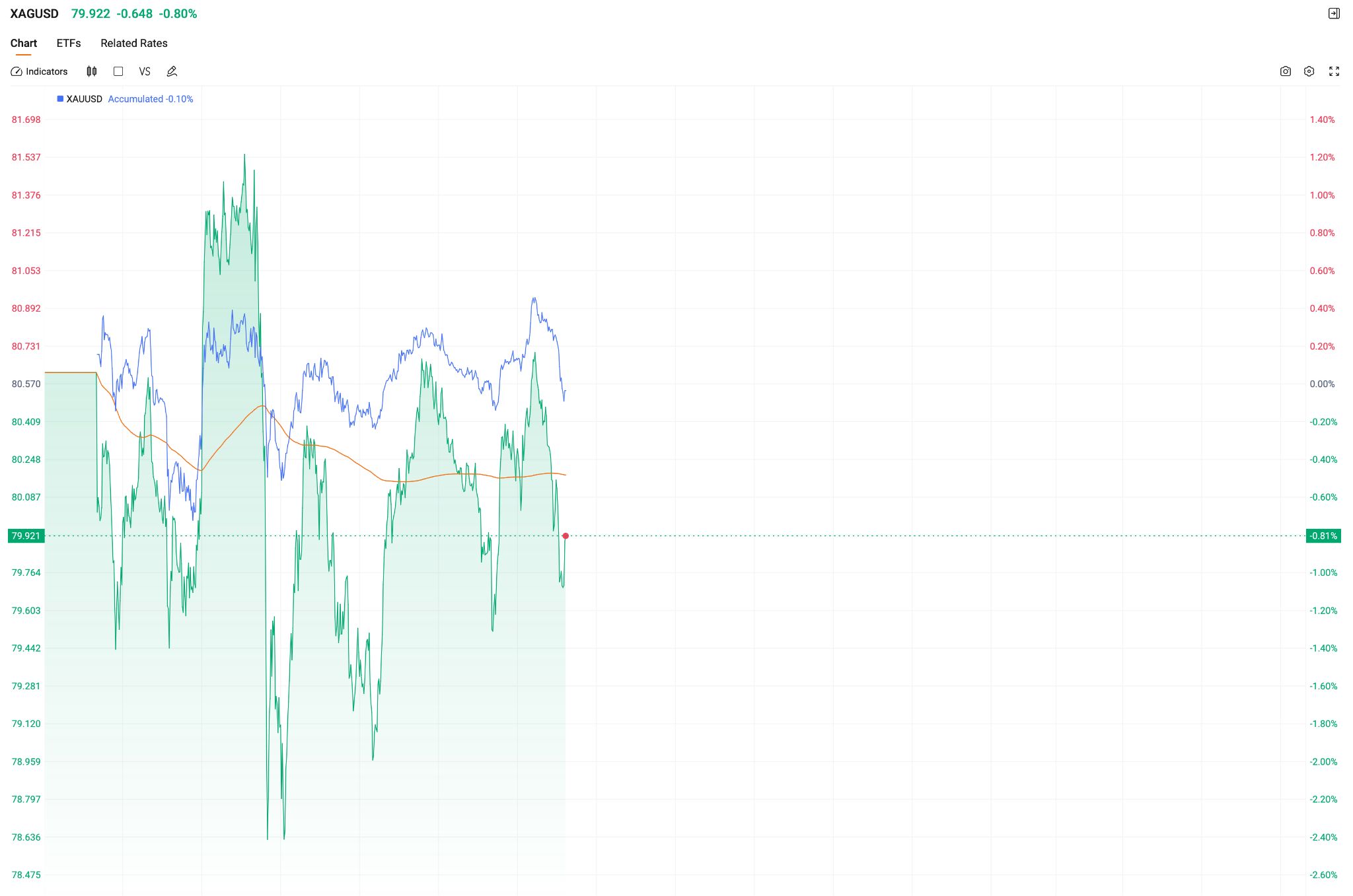

TradingKey - 3月16日のアジア取引時間中、貴金属市場は大幅な反落に見舞われた。 銀価格(XAGUSD)は 80ドルの節目を割り込み、 金価格(XAUUSD)も 一時5,000の大台を割り込んだ。

数ヶ月にわたる継続的な強い上昇を経て、今回の調整は短期的な市場心理の変化を反映しており、マクロ環境が貴金属を再評価(リプライシング)していることを示している。

市場構造の観点から見ると、これまでの貴金属価格の急騰は、安全資産への逃避需要、インフレ期待の沈静化、および中央銀行や機関投資家による継続的な買い増しによって誘発されたエントリーシグナルが一部の要因となっていた。

中東での紛争勃発後、金と銀の価格は上昇するどころか下落した。これは、多額の短期資金が集中して利益確定売りを開始したことを示唆しており、市場にテクニカルな調整をもたらした。特に銀は市場規模が小さいため、資金流出時の価格変動がより激しくなる傾向がある。

第二に、マクロ的な期待感の変化も貴金属の重石となっている。イランによるホルムズ海峡の封鎖の影響により、市場ではエネルギー不足が懸念され、エネルギー価格が上昇、世界的な原油価格の急騰を招いた。これにより世界のインフレ期待が高まり、インフレ率の高止まりは中央銀行に金利調整に関する慎重な姿勢を強いる可能性がある。

長期的な視点に立てば、現在の調整が必ずしも貴金属の強気相場の終了を意味するわけではない。歴史的に見ても、貴金属は上昇サイクルの中で何度か大きな調整を経験することが多い。ファンダメンタルズに基づけば、貴金属の主要な原動力は損なわれていない。世界経済の不確実性、地政学的リスク、および通貨システムの不安定さを考慮すると、金と銀には依然として長期的な投資価値がある。

中央銀行による継続的な金の積み増しは近年の顕著なトレンドとなっており、ある程度市場に長期的な下支えを提供している。主に金融資産としての属性に依存する金とは異なり、銀は明確な工業用としての特性も持ち合わせている。

再生可能エネルギー、太陽光発電、およびエレクトロニクス産業の発展により、銀の工業需要は持続的に成長している。そのため、景気サイクルが改善すると、銀はしばしば工業需要からの追加的な支援を受けることになる。

しかし、銀を安全資産として配分するロジックは、まだ市場で広く受け入れられているわけではない。そのボラティリティの高さから、銀は市場において「高ボラティリティなリスク資産」として分類されやすく、投機資金が深く関与しているため、特定のシナリオでは安全資産から切り離されて(デカップリングして)動くことがある。

マクロ的な観点では、現在の世界的な不確実性とインフレ期待の上昇を鑑みると、この貴金属の強気相場には依然として強固なファンダメンタルズの基盤がある。短期的な調整は一部の短期資金を整理するのに役立ち、それによって安全資産のボラティリティが抑制されることになる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。