銅の投資判断が「ホールド」である理由を読み解く3つのチャート

AIポッドキャスト

AIデータセンターの台頭により、銅は景気循環型コモディティからエネルギー移行主導の構造的資産へと変貌した。電化、脱炭素化、サプライチェーンの「脱中国化」といった転換期において、銅の需要はEV、再生可能エネルギー、送電網刷新、データセンター構築といった長期トレンドに牽引される。慢性的な投資不足と地政学的リスクによる供給制約も、価格を押し上げる要因となっている。金利やドル相場といった従来のベンチマークへの依存度は低下し、エネルギー安全保障やAIインフラ構築への継続的な投資が、銅の価格決定における最重要変数となった。機関投資家にとって、銅はデュレーション・リスクやインフレに対するヘッジ手段としての戦略的価値を高めている。

TradingKey - 銅の急騰は今年始まったわけではない。それはAIデータセンターの台頭とともに始まった。銅は人工知能を支えるインフラの不可欠な構成要素となったのである。過去2年間で、銅は60%以上上昇した。年初来のパフォーマンスは貴金属に遅れをとっているものの、需給の根底にある構造的な変化は、銅の長期的な投資環境が依然として魅力的であることを示唆している。

景気循環型コモディティから構造的ボトルネックへ

何十年もの間、銅は世界的な景気サイクルと連動して動いてきた。価格は製造業や不動産業の動向に合わせて上下し、この金属に「ドクター・カッパー」という異名をもたらした。しかし、その枠組みは崩れつつある。世界は現在、電化、脱炭素化、そしてサプライチェーンの「脱中国化」という3つの重なり合う転換の渦中にあり、銅の役割は根本的に変化した。依然として世界成長に敏感ではあるものの、顕著な回復力を示している。マクロ環境が一時的に弱まったとしても、EV生産、太陽光発電の拡大、送電網(グリッド)の刷新、データセンターの構築という長期的なトレンドが維持される限り、銅が歴史的な安値を再訪する可能性は低い。銅は金利主導の循環的なトレードから、エネルギー移行主導の構造的資産へと移行したのである。

金利というレンズの弱体化

理論的には、銅は常に金利とドルの2つのベンチマークを追随してきた。しかし実際には、その線形関係は薄れつつある。膨大な債務と高まるエネルギー安全保障への懸念から、グリーン投資や送電網のアップグレードへの政府支出は、政治的に動かしがたいものとなっている。2026年にケビン・ウォーシュ氏の下で連邦準備制度(Fed)が引き締めを強化し流動性を抑制したとしても、こうした戦略的支出が劇的に削減される可能性は低い。金が「金利コスト」のストーリーから信用価格のストーリーへと進化したように、銅もまた、金融状況に敏感な資産から移行政策主導の資産へと変化している。市場の極めて重要な変数は、もはや短期金利ではなく、各国がエネルギー安全保障のためにコストを払い続けるかどうか、そしてAI時代の銅を大量に消費するデータインフラをいかに積極的に構築するかである。

供給:慢性的な投資不足と恒久的な地政学的プレミアム

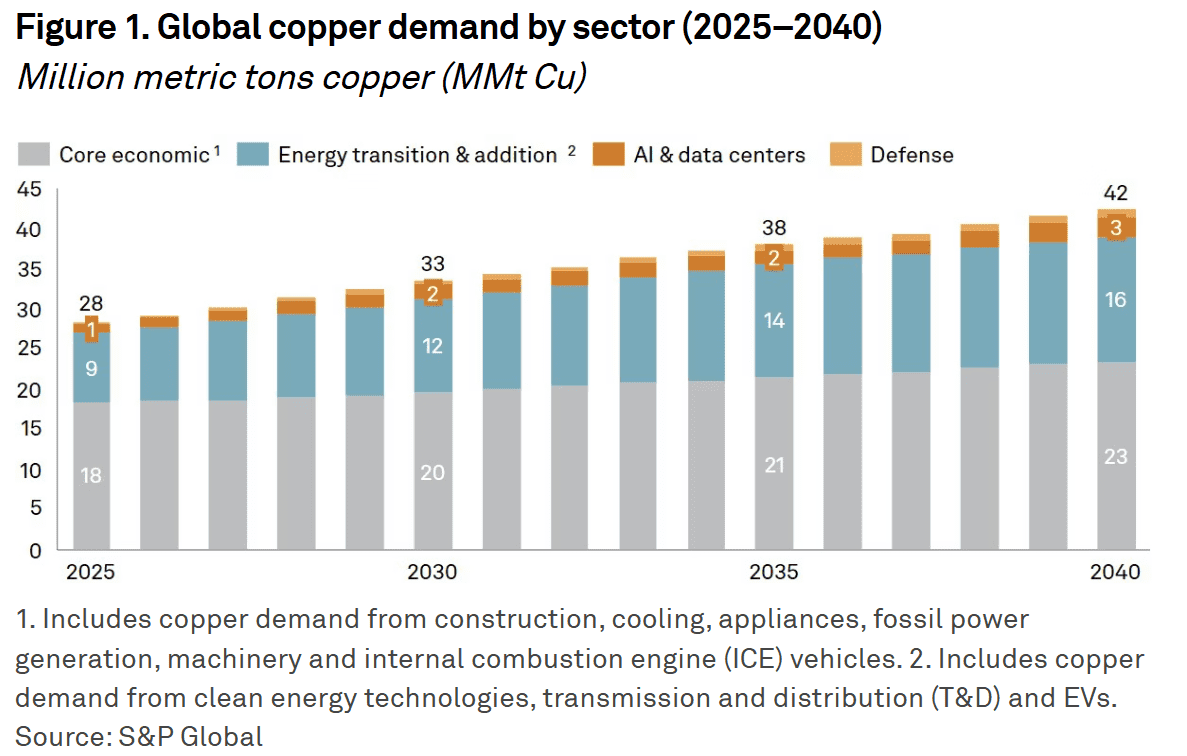

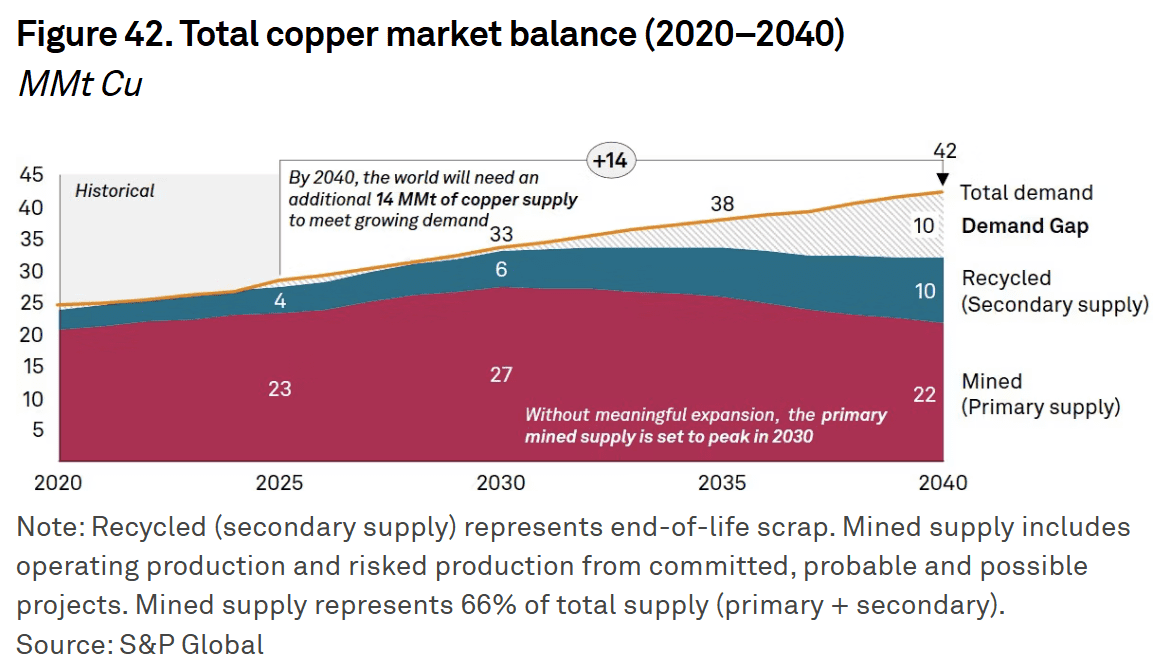

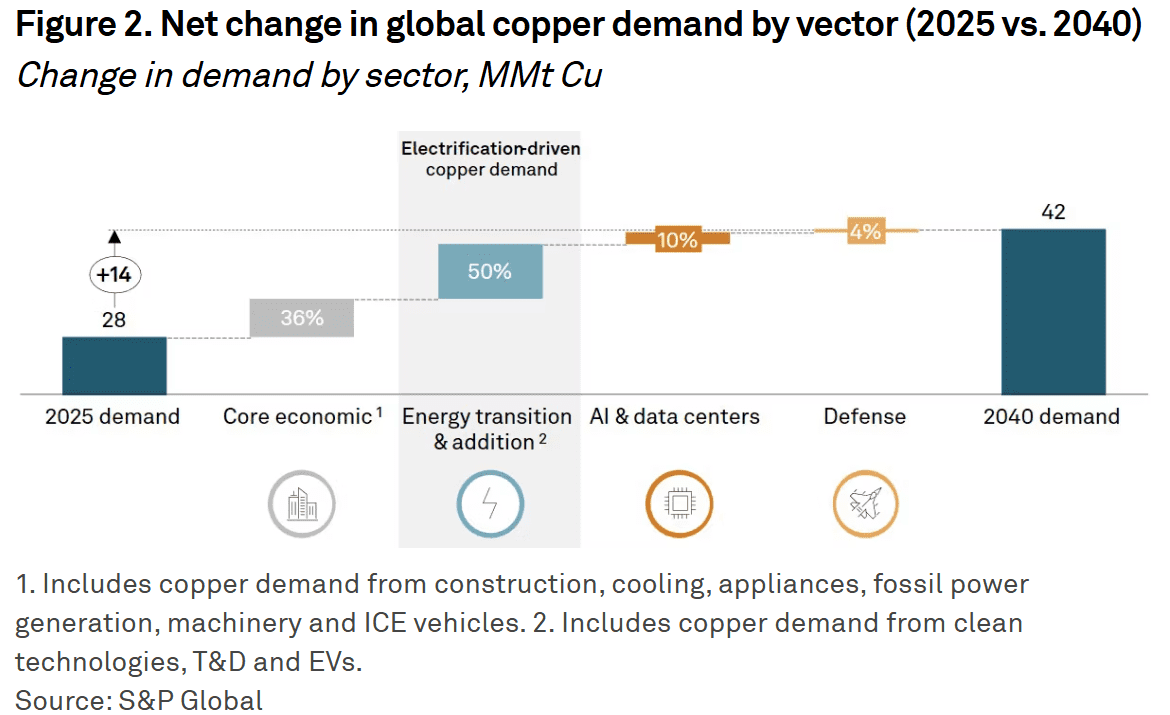

金と同様に、銅は手ごわい供給制約に直面している。探査から生産までのサイクルは通常7年から10年に及び、10年にわたる投資不足により、世界のプロジェクト・パイプラインは細りきっている。一方で、資源ナショナリズムが南米やアフリカで広がっている。2025年下半期には、税制の変更や繰り返される労働ストライキが鉱山の操業停止を招いた。その結果、構造的な不均衡が生じている。価格が高騰しても、もはや新たな供給が保証されるわけではない。S&Pグローバルによれば、2025年以降、世界の銅供給不足は年々拡大すると予測されている。2040年までに、世界は需要を満たすためだけに、現在の生産能力を超えて1,400万メトリックトン以上の追加の銅を必要とすることになる。

需要:建設サイクルから電化のスーパーサイクルへ

需要のエンジンは根本から再構築されている。不動産や伝統的な製造業という旧世界は横ばいだが、電化という新世界がその減速を十分に補っている。純粋なEV一台には、内燃機関車の数倍の銅が使用される。世界中で、分散型エネルギー発電や、急増するAIコンピューティング・クラスターの負荷に対応するために送電網が強化されている。この「電化+脱炭素化+デジタル化」の三位一体の中で、銅は単なる建設資材以上の存在となった。それは今や、新しいエネルギーネットワークの循環システムであり、デジタルインフラの神経配線となっている。

ポートフォリオの視点:デュレーションとインフレに対する産業界のヘッジ

金の分析の枠組みで述べたように、機関投資家はデュレーション・リスクをヘッジするために「第3の柱」を構築している。銅はその産業界のカウンターパートとして機能し、移行コストやインフレ期待に対するアクティブ・ヘッジとなる。高債務環境において、ヘッドライン・インフレ率は埋没コストの真の上昇に対して遅行することが多いが、対照的に、銅価格は生産能力への長年の投資不足を反映し、それらの圧力を早期に顕在化させる傾向がある。

投資家にとって、銅を保有することは、もはや単に世界成長に対する循環的なベータ・ベットではない。それは戦略的なポジションであり、エネルギー移行への支出、原材料コストの上昇、地政学的摩擦から生じる供給ショックに対するヘッジ手段である。新たな資本サイクルにおいて、「ドクター・カッパー」はもはや経済を診断するだけではない。それは次の産業時代を定義するのである。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。