銀の静かな転換:知っておくべき重要変数

AIポッドキャスト

銀は、金利と米ドルの連動性が低下し、ソブリン・クレジット・リスクとインフレ・通貨安へのヘッジとしての戦略的価値が増している。産業需要、特に太陽光発電やAI関連用途の拡大と、副産物としての供給構造による価格硬直性が、銀の急騰と構造的供給不足を促進している。2026年1月のウォルシュ・ショックによる一時的な暴落は、過剰なレバレッジを解消したが、世界的な債務過剰と財政拡大が続く限り、銀はデュレーション・リスクや通貨価値希薄化に対するヘッジとして、また実物商品としての魅力から、ハイベータな戦略的資産へと進化している。

TradingKey - 銀(XAGUSD)は、価格が主に実質金利や米ドルと連動して動く「シャドー・アセット(影の資産)」として、金のハイベータ版(より変動率が高い)の双子のような存在とみなされてきた。しかし、その関係は崩れつつある。世界が巨額の債務、重い財政負担、そしてエネルギー転換の時代へと深く突き進む中、銀の根本的なロジックが変化している。その独立性と戦略的価値が、今まさに再評価されている。

金利とクレジット:キャリートレードから債務ヘッジへ

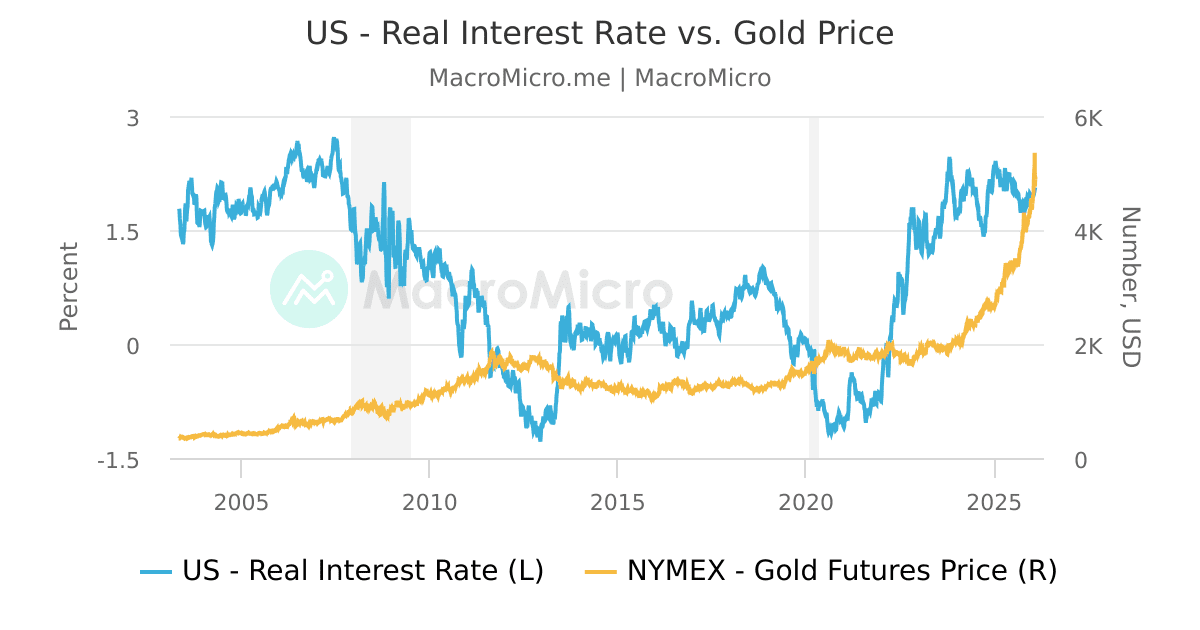

従来、実質金利の上昇は銀にとってマイナス材料とされてきた。銀は利息を生まないため、金利上昇は保有の機会費用を増大させ、価格を押し下げるからだ。しかし、この法則は2025年から2026年初頭にかけて機能しなくなった。このデカップリング(相関の剥離)は市場の転換を象徴している。投資家はもはやキャリーの微細な変化を調整するのではなく、ソブリン・クレジット・リスク(国家の信用リスク)を織り込んでいるのだ。公的債務が転換点に達するか、あるいはそれを超える中、真の懸念は、政府が債務を圧縮するためにインフレや通貨安を利用することである。そのような世界において、金や銀は金利感応度の高い景気循環型資産から、債務や信用不安に対する構造的なヘッジ手段へと進化した。

産業需要:希少性の再来

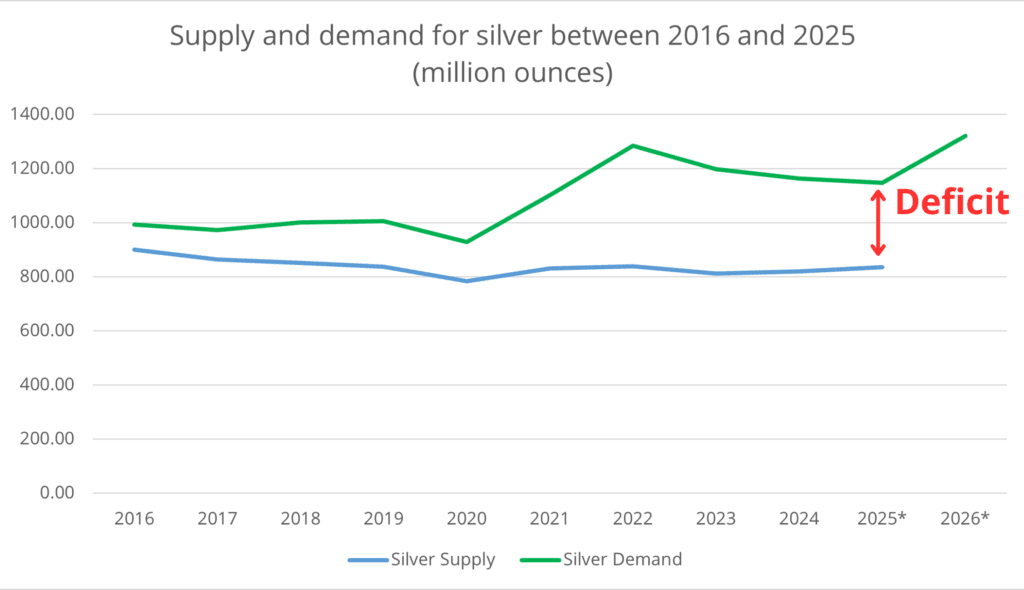

投資が需要の90%以上を占める金とは異なり、銀の基盤は純粋に産業用にある。2025年に太陽光発電の設置が予想を大幅に上回り、AI時代のデータセンターが大量の高性能導電性ペーストを消費し始めたことで、銀の産業利用は全需要の60%を超えた。価格もこれに追随した。2025年のある時点では、継続的な構造的不足を背景に、銀は金の60%の上昇の3倍にあたる約180%の急騰を記録した。世界的な供給不足は、2026年も7,000トンから8,000トン近辺で推移すると予測されている。

出所:シルバー・インスティテュート

採掘される銀の約70%は、銅、鉛、または亜鉛の抽出に伴う副産物として得られる。このため供給は極めて硬直的であり、価格が急騰しても容易に追加増産を行うことができない。非弾力的な供給と爆発的な最終需要の組み合わせは、貴金属市場において銀に最高水準の上値ベータ値をもたらしている。ボラティリティは高いが、それは構造的な希少性に対するレバレッジ(期待値)の裏返しでもある。

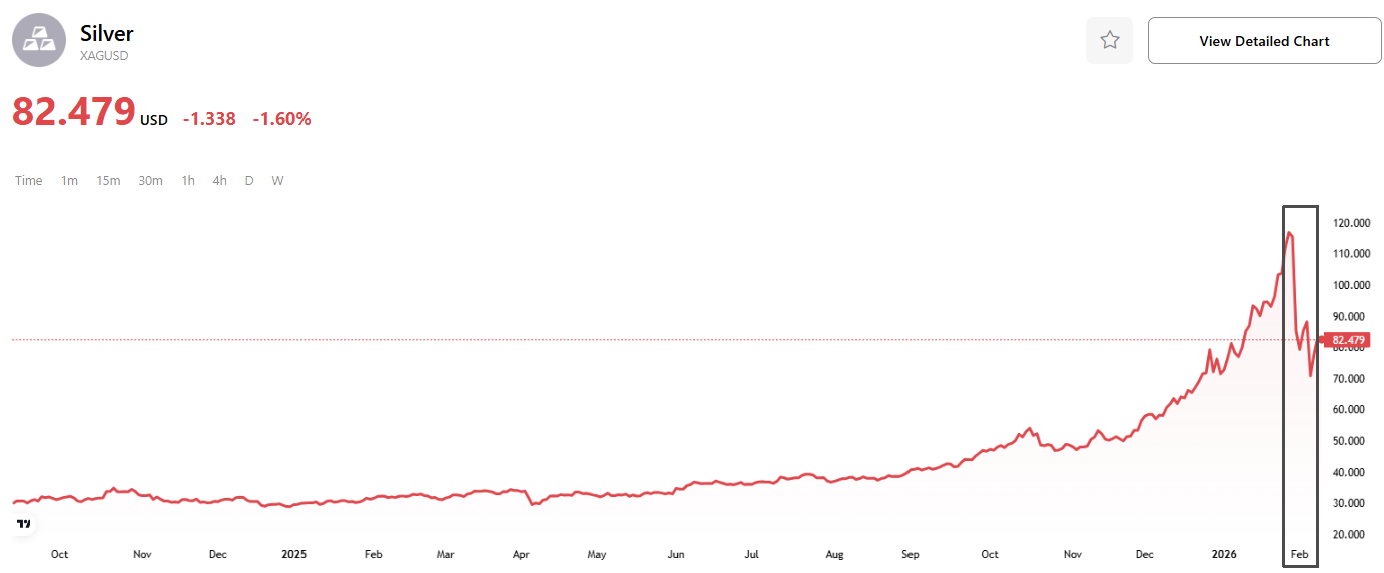

ウォルシュ・ショック:レバレッジの解消

連邦準備理事会(FRB)のリーダーシップの交代が、短期的な混乱に拍車をかけた。量的緩和やFRBの肥大化したバランスシートに批判的なケビン・ウォルシュ氏が次期議長に指名されると、市場は即座に流動性の引き締まりを織り込んだ。その結果は凄まじいものだった。貴金属にとっての「ブラック・フライデー」と呼ばれた2026年1月下旬、銀はわずか3営業日で40%も暴落し、過去最高値の1オンス=120ドルから後退した。この動きは、永続的なドル価値の下落を前提としていたレバレッジを効かせたロングポジションを一掃した。

しかし、この調整で話が終わったわけではない。それは事実上、ポジションをリセットし、銀を一方向的な投機バブルから引き戻し、ファンダメンタルズに裏打ちされた高ボラティリティのレンジへと戻したのである。世界的な債務過剰が続き、財政拡大が継続する限り、ヘッジ手段および将来的な選択肢の蓄蔵としての銀の中期的な役割は揺るぎない。

新たなヘッジのパラダイム

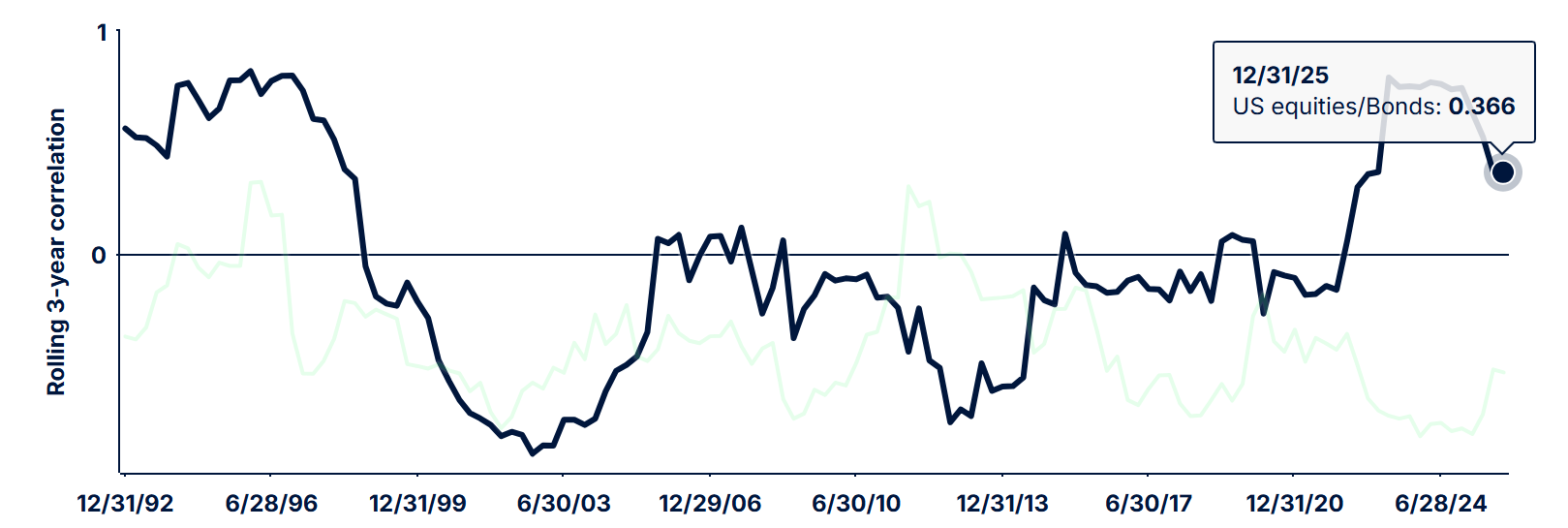

高債務、粘着的なインフレ、および長期国債利回りの激しい変動という今日の環境において、デュレーション・リスクは中心的なマクロ変数となっている。米国における株式と債券の相関関係は過去30年間で最高水準に達しており、ショックを和らげるという従来の「60/40」ポートフォリオの機能が損なわれている。

この新たな体制下で、銀の高いボラティリティ(金の約1.7倍)と伝統的資産との低い相関性は、デュレーション・リスクや通貨価値の希薄化に対するヘッジとして、ますます人気を高めている。2026年初頭、信用不安の高まりからドルが弱含みとなると、避難資金は米国資産を離れ、銀という新たな「住処」を見出した。これにより、金融ヘッジとしての魅力と、実物商品としての出遅れ修正期待の両方が増幅された。

米国株・債券

産業構造の転換、ソブリン・クレジットのひっ迫、および加速する脱ドル化が交差する地点で、銀はハイベータな戦略的資産へと脱皮しつつある。ウォルシュ・ショックは過剰なレバレッジを解消したかもしれないが、進むべき方向性を変えたわけではない。それは単に、次なる再評価の局面に向けて舞台を整え直したに過ぎない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。