乱高下後の金(ゴールド)、新たな投資シナリオを捉える

AIポッドキャスト

金は実質金利との逆相関関係が崩壊し、債務履行能力や通貨価値への懸念から構造的なヘッジ手段へと進化している。ドル安・金高の伝統的関係は、米ドルの決定的な下落開始により再燃し、資金移動を加速させている。FRBの金融政策スタンス見直しは、一時的に金市場の過剰なレバレッジに影響を与えたが、金の守備的役割は失われていない。高債務、粘着インフレ、株債相関の高まりといった環境下で、金はデュレーション・リスクや通貨希薄化に対するヘッジとして、ポートフォリオ防衛の重要な資産となっている。

金利ストーリーの衰退

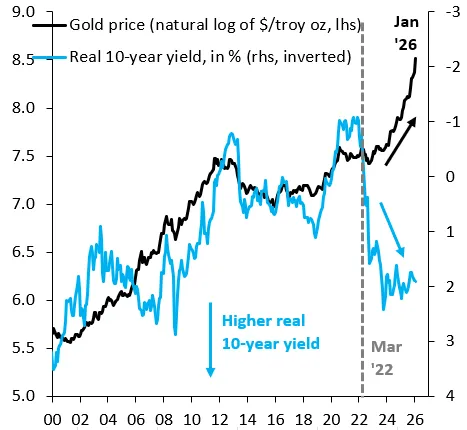

TradingKey - 何十年もの間、金の(XAUUSD)実質金利との逆相関は、マクロ経済において最も明快なトレードの一つであった。実質利回りが上昇すれば、金は通常下落する。結局のところ、金は利息を生まないため、金利の上昇は保有の機会費用を増大させるからだ。しかし、このロジックは衝撃的な形で崩壊した。市場はもはや「キャリーコスト」に固執してはいない。それよりも深い、政府が依然として債務を履行できるのか、あるいは履行のためにインフレや通貨切り下げに訴えるのか、という点に注目している。公的債務負担が重くなり、財政規律が緩むほど、最終的に金利、通貨、クレジットが支払う代償は大きくなる。

金は、金利に左右される景気循環資産から、債務やクレジット・ストレスに対する構造的なヘッジ手段へと進化しつつある。たとえ短期的な調整局面があったとしても、高レバレッジ、巨額の財政赤字、そして激化する地政学リスクの組み合わせは、今日のグローバルなポートフォリオ構築において、金がここ数十年で最も戦略的な地位を占めていることを示唆している。

深化するドル・ストーリー

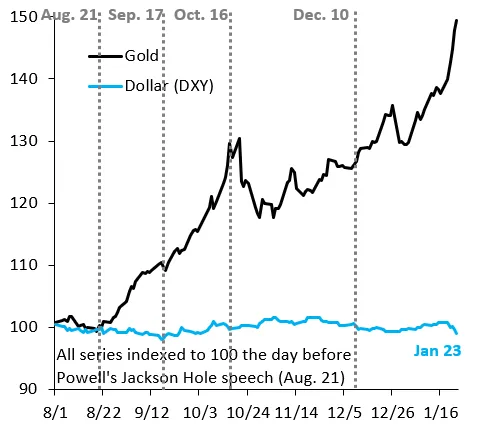

歴史的に、最も古いマクロ・ペアトレードの一つは単純である。「ドル安、金高」だ。ドル安は、米国債や米国株といったドル建て資産の魅力を損ない、資本を実物資産や非ドル資産へと向かわせる。これがいわゆる「脱ドル化」トレードの典型である。

2025年後半までに米ドルは安定し、時には上昇さえしたが、市場はすでに次の長期的な動きは下落になるとの賭けに傾いていた。2026年初頭、その見通しは裏付けられた。ドルが決定的な下落を開始したのだ。この変化は、債務や通貨制度への不安という既存のナラティブに加え、金にとって伝統的な追い風となった。米国以外の資金にとって、金を買うことは突然、割安な保険を買うような感覚となった。その結果、ドルから金への資金移動が加速し、価格の勢いと過密な通貨巻き戻しの心理の両方を増幅させた。

米連邦準備理事会(FRB)という変数

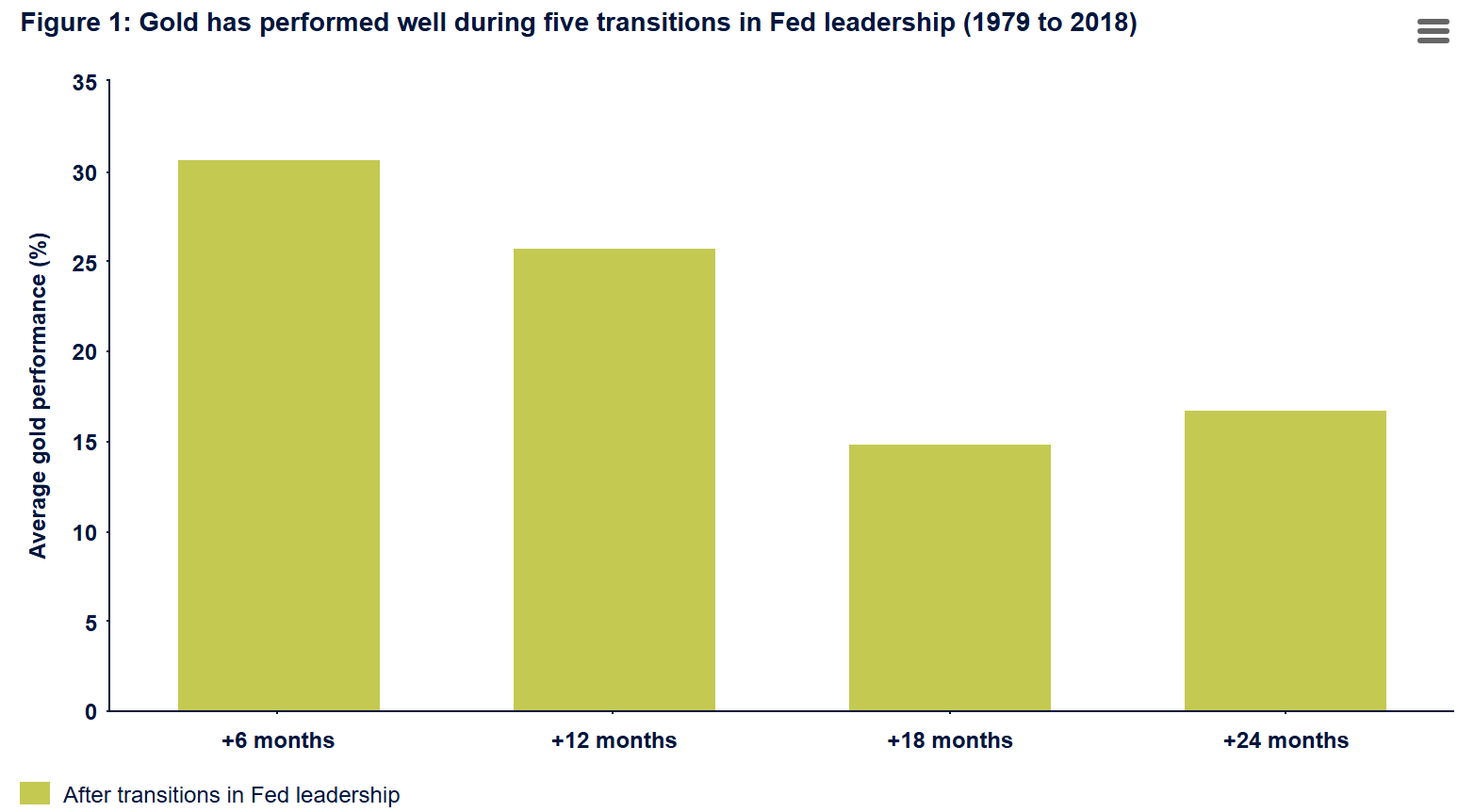

FRBのリーダーシップが交代するたびに、市場はその後の1〜2年を期待の再調整に費やす。新議長がインフレ許容度と、成長および金融安定のリスクをどのようにバランスさせるかを見極めるのだ。歴史に先例がある。1979年のFRB体制移行後の6〜24カ月間で、金は力強く上昇した。

次期議長のケビン・ウォーシュ氏は、長年、量的緩和と膨れ上がったFRBのバランスシートに疑問を呈してきた。投資家は、同氏が利下げを行ったとしても、大規模な資産買い入れの再開や、長期利回りの人為的な抑制には消極的だろうと予想している。この姿勢は、流動性の引き締まりとイールドカーブのスティープ化を意味する。当然のことながら、初期のリプライシング(再評価)により、永続的な通貨価値下落を見込んで構築されていた金や銀の過剰なレバレッジ買いトレードは打撃を受けた。

しかし、金の守備的な役割が消滅したわけではない。単に、極端な一方向の上昇(メルトアップ)から、よりファンダメンタルズに根ざしたボラティリティの高い高止まり局面へと移行しただけだ。流動性への期待がリセットされるにつれ、勢いに乗った追随買いではなく、ヘッジとしての金の機能が改めて鮮明になっている。

デュレーション・リスクのヘッジ

巨額の債務と粘着的なインフレは、市場の圧力と政策介入の間で揺れ動きながら、長期利回りを押し上げている。その結果、10年から30年の米国債価格の変動が拡大し、かつては無視できると考えられていたデュレーション・リスクが再燃している。記録的なレバレッジとインフレによる利回りの変動が支配するこの世界で、金はデュレーションのボラティリティと通貨希薄化の両方に対する魅力的なヘッジ手段として、ますます注目されている。

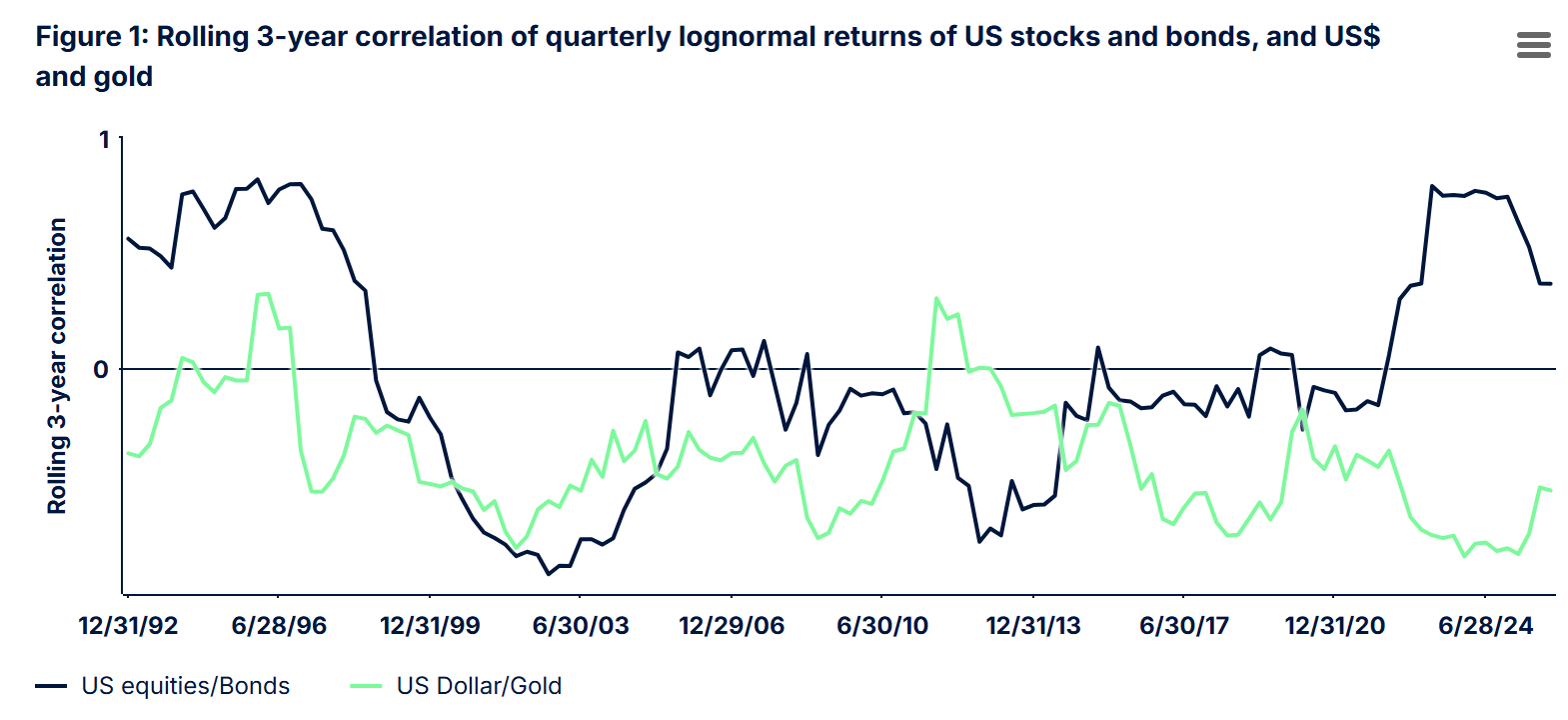

構造的な相関関係も変化した。パンデミック後のインフレ急騰とFRBの引き締めサイクルを通じて、米国の株と債券の相関関係は30年ぶりの高水準に達した。この新しい環境、すなわち巨額の債務、高まるデュレーション・リスク、強まる株債相関、および加速する脱ドル化トレンドにおいて、長期米国債はもはや信頼できる「リスクフリーのリターン」を提供してはいない。

中央銀行や機関投資家もこれに呼応しており、金をポートフォリオ防衛の「第3の柱」として位置づけている。すなわち、株価の下落、債券価格の変動、そして法定通貨の信認の緩やかな低下に対する均衡力としての役割である。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。