貴金属:金と銀が共鳴、強気な見通し

AIポッドキャスト

1月末から2月上旬にかけて貴金属価格は急落したが、これは利益確定売り、FRBのタカ派姿勢、米国株式市場の下落が複合的に影響した一時的な調整と分析される。2025年には世界的な金需要が過去最高を記録し、特に投資需要と中央銀行の購入が拡大した。地政学的リスクや米ドルの相対的信用力低下も金の安全資産としての価値を補強している。2026年もFRBの利下げ期待や地政学リスクから金価格は上昇トレンドを維持すると予想される。銀は商品属性と金融属性の二面性を持ち、新興産業の需要増に支えられ、金との連動性から価格上昇が見込まれる。

最近の貴金属価格の急落について

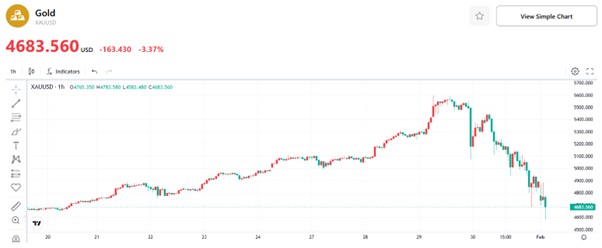

1月29日から2月2日にかけて、国際的な貴金属市場は価格が激しく変動し、乱高下に見舞われた。国際金価格は一時、1オンス当たり5,600ドルの高値に迫る急騰を見せたが、上昇直後に急落に転じた。現在、スポット金価格は1オンス当たり4,683.56ドルで、累計の下落率は約16%に達している。同期間、銀市場も同様の軌跡を辿り、価格は1オンス当たり122ドルから現在の82.51ドルまで急落した。これは32%という驚異的な下落率であり、金価格の下落率の2倍に相当する。

今回の貴金属価格の大幅な反落は、複数の要因が重なったことによるものである。第一に、直近の金・銀価格の過度な短期上昇と急速な騰勢を受け、高値圏でのロングポジションの利益確定売りが促され、段階的な売り圧力が生じた。第二に、米連邦準備理事会(FRB)が1月の金融政策決定会議で政策金利を据え置き、タカ派的な政策への傾斜を示唆したことが、貴金属資産価格に直接的な下押し圧力を加えた。第三に、米国株式市場の急落が市場の流動性需要を刺激し、投資家が資金を回収するために金や銀のポジションを売却したことで、最終的に市場での連鎖的な投げ売りが引き起こされた。それにもかかわらず、当社の分析によれば、今回の国際貴金属市場の急落はトレンドの転換ではなくテクニカルな調整であり、金および銀市場は2026年を通じて長期的な上昇トレンドを維持すると予想している。

図:金価格(米ドル/オンス、1時間足チャート)

出所:TradingKey

図:銀価格(米ドル/オンス、1時間足チャート)

出所:TradingKey

金市場

まず金市場のパフォーマンスを分析する。2025年を振り返ると、地政学的リスクが絶えず高まり、世界経済の不確実性が著しく上昇したことに加え、主要経済国間の政策的な駆け引きも激化した。これらの複合的な要因に後押しされ、金市場には大規模な資金が流入し、中核的な安全資産および分散投資先としての金の本質的な価値が一段と際立つこととなった。2026年1月29日、ワールド・ゴールド・カウンシル(WGC)は2025年の「金需要動向調査」を発表した。データによると、2025年の世界の金総需要は過去最高の5,002トンに達した。その内訳では、世界の金投資需要が2,175トンへと急増し、初めて重要な節目である2,000トンの大台を突破して記念碑的な高値を記録した。また、世界の金ETFへの年間純流入額は801トンに達し、史上2番目の年間増加幅を記録した。

同期間、実物金投資の需要も堅調に推移した。2025年の世界の金地金および金貨の需要は1,374トンに達し、金額換算で約1,540億ドルと12年ぶりの高水準となった。特筆すべきは、世界各国の中央銀行による継続的な買い越しが金需要の重要な支柱となったことである。2025年、世界の中央銀行および政府機関は合計863トンの金を外貨準備に加えた。この数量は長期平均を大幅に上回っており、世界の金需要を押し上げる核心的な原動力の一つとなっている。

長期的な視点に立つと、国際準備資産体系の多極化は、2022年以降、金を核心的な推進力として新たな段階に入っている。ロシア・ウクライナ紛争の勃発後、米国と西側諸国がロシアに対して共同で金融制裁を科したことは、伝統的な外貨準備資産の安全性に深刻な課題を突きつけた。この外部ショックは、国際準備資産体系の多極化を直接的に加速させている。2025年第3四半期末までに、世界の準備資産に占める金の割合は2021年末と比較して11.9ポイント急増し、同期間の米ドルのシェアの下落幅である8.9ポイントを大幅に上回る上昇を見せた。一方、他の5つの主要準備通貨のシェアはいずれも程度の差こそあれ低下した。特筆すべきは、2023年第4四半期以降、金の準備規模がユーロを抜き、米ドルに次ぐ世界第2位の国際準備資産となったことである。2025年第3四半期末時点で、3大準備資産である米ドル、金、ユーロのシェアは、それぞれ42.3%、25.7%、15.1%となっている。長期的な発展トレンドの観点から、世界の金需要の上昇傾向が確固たるものとなっていることは明らかである。

2026年を見通すと、金市場の長期的な上昇トレンドを支える核心的なロジックに根本的な変化は見られない。同時に、現在の金強気相場の中核的な推進ロジックである「伝統的な金利アンカーからクレジットアンカーへの移行」も、本年中に変わる可能性は低い。金価格の古典的な分析枠組みにおいて、実質金利と米ドル指数は通常、判断の核心的な次元として機能してきた。しかし、現在の市場サイクルの進展過程において、金価格と実質金利および米ドル指数の間の伝統的な逆相関関係は著しく弱まっている。この市場特性は、金価格の推進ロジックにおける根本的なパラダイムシフトを示唆している。

現段階で強調されているクレジットアンカーの核心的な意味は、世界の通貨・財政信用システムに対する市場の包括的な再評価に反映されている。市場は現在、米ドルを中心とした世界通貨システムの安定性と、主要経済国の財政状況の持続可能性を再検証している。米国の財政赤字の高止まりと債務残高の絶え間ない増加という現在の現実は、米ドルの長期的な購買力と米国の財政上の信用に対する広範な懸念を市場に引き起こしている。主権的な信用の制約を受けない究極の価値保存手段として、クレジットヘッジという金の核心的な属性は市場での価格再構築(リプライシング)が進んでおり、その価値はさらに補強されている。

短期的な視点では、金価格の基本シナリオは上昇トレンドの継続であり、主に緩和的な政策への期待とリスク許容度の限界的な変化が原動力となる。FRBは2026年も利下げサイクルを維持する可能性が非常に高く、この政策スタンスは流動性主導で金価格の上昇をサポートするだろう。一方、地政学的リスクのさらなる拡大や世界金融市場のボラティリティの上昇は、金に対する避難需要の再燃を促し、価格上昇の勢いを生む可能性がある。

長期的な視点では、金価格には依然として大きな上昇余地がある。現在の市場の関心を独占している重要な問題は、今回の金の強気相場サイクルの終焉がいつ訪れるかである。過去のトレンドパターンの分析に基づくと、強気相場の終焉を判断するための決定的な指標となる核心的なシグナルは2つある。第一に、FRBの金融政策が実質的に転換し、本格的な引き締めサイクルに入り、現在の緩和的な金融政策枠組みから完全に脱却すること。第二に、米国の経済ファンダメンタルズが改善傾向に向かう重要な転換点が出現し、経済回復またはリフレーションの繁栄期に明確に移行することである。

上記2つの根本的な反転シグナルが具体化するまでは、米国債務残高の拡大に起因する様々な関連問題や、世界の中央銀行による金購入ペースの段階的な調整といった要因は、均衡価格レベルでの金価格の限定的な変動を引き起こすにとどまり、金市場の強気・弱気サイクルを根本的に転換させることはできない。要約すれば、金資産の長期的な上昇を支える核心的なロジックと基盤は依然として強固であり、実質的な損なわれ方はしていない。

銀市場

銀市場を詳細に分析するには、まず金との属性の違いを明確にする必要がある。過去のトレンドを振り返ると、金と銀の価格は概ね連動して上下するものの、銀価格のボラティリティは著しく高い。具体的には、3つの重要な相違点が際立っている:

第一に、銀は金よりもはるかに強い商品属性を持ち、産業用途が広く、産業需要が総需要構造の大部分を占めている。第二に、銀には貨幣資産としての長い歴史があるものの、現代においてその属性は著しく弱まっており、安全資産としての特性は金に明らかに劣る。システムリスクや高インフレ、通貨信用危機などの局面では、銀価格は金に追随して上昇するが、危機が和らぐと安全資産としての属性は急速に後退し、商品属性が価格動向の核心的な原動力としての役割を取り戻す。第三に、銀の金融的属性はその価格に大きな弾力性を与えている。単価が低く、価格変動が大きいという特性から、銀は多数の短期投機家やモメンタムトレーダーを引き寄せやすい。その結果、投機的な取引によって価格が激しく乱高下することが多い。

今回のサイクルにおける銀価格の急騰は、主に産業需要と金融需要の上昇共鳴によって引き起こされている。属性の面では、銀価格は商品属性に支配されており、供給側の弾力性は比較的低い。特に産業需要は価格動向を決定する核心的な変数として機能する。長期的に見ると、銀価格は世界の産業サイクルと高い相関関係にある。景気が拡大し工業生産が拡大する時期には、銀の産業需要の増加が価格の追い風となる。逆に、産業需要が収縮すれば銀価格には大きな下押し圧力がかかる。

近年、太陽光発電、新エネルギー車、AIサーバーなどの新興産業の急速な発展により、銀に対する構造的かつ持続的な需要の伸びが生まれている。世界の銀市場では2020年に初めて需給不足が生じ、それは2025年まで続いており、この需給動向は銀価格の上昇トレンドを下支えする重要なファンダメンタルズ要因となっている。

一方、銀の金融的属性は価格のボラティリティをさらに増幅させており、それは以下の3つの側面で現れている。第一に、投資家が先物のロングポジションを大幅に増やした場合、資金流入、強気心理の伝播、レバレッジ効果の組み合わせが銀価格を大幅に押し上げる。第二に、銀ETFのポジション固定メカニズムが、市場で取引可能な実物銀の量を減少させ、市場でのショートスクイーズを引き起こしたり、さらには悪化させたりしやすい。第三に、地域的な銀の買いだめが、世界的に自由に流通する銀の供給を抑制し続けている。2011年以来、インドは輸入ルートを通じて継続的に銀を蓄積しており、銀資源の一部が国際的な流通および金融取引システムから離脱したことが、実物銀市場の構造的な供給逼迫をさらに激化させている。

2026年を見通すと、銀価格は引き続き複数の要因によって支えられると考えられ、以下の3つの次元から分析できる。第一に、太陽光発電、新エネルギー車、AIサーバーなどの新興産業の持続的な発展が、銀の産業需要に構造的かつ持続的な成長をもたらし、銀価格上昇の核心的なファンダメンタルズ上の支えとなる。第二に、金と銀の価格は同期する傾向がある。2022年以降、世界の中央銀行による継続的な金の買い越しが金価格を効果的に押し上げている。我々は、中央銀行による金購入が長期的かつ持続的な軌道をたどると判断している。この傾向は、主要経済国間の信頼の基盤が変化する中での世界通貨システムの再編を反映している。現在、新興国の金準備の割合は依然として先進国に大きく遅れをとっており、今後は金購入のペースがさらに加速すると予想され、それに伴い銀価格も上昇するだろう。第三に、銀の資産としての属性が世界規模で高まっている。2025年11月、米国地質調査所(USGS)は銀を初めて「重要鉱物(Critical Minerals)」リストに加え、従来の商品から戦略的資産への格上げを促した。2024年9月には、ロシアがすでに銀を外貨準備資産として分類している。2026年4月、インド準備銀行(RBI)は、銀行およびノンバンク金融機関(NBFI)が銀を担保として使用することを認める新規則を公布した。こうした背景から、一部の国々がさらに銀準備を増やすことが予想され、銀価格の長期的かつ安定的な下支えとなるだろう。

金銀比価の歴史的な観点からは、2020年と2022年の2つの市場サイクルにおいて、金価格が急騰する一方で銀価格の上昇が段階的に遅れ、比価が長期的な平均レンジから乖離する現象が見られた。その後、銀価格が追いつきの上昇を見せたことで、金銀比価は徐々に妥当な範囲へと戻っていった。2025年第1四半期には、COMEXの銀在庫が急激に回復し、さらに銀価格の上昇が再び金に及ばなかったことで、金銀比価は段階的に上昇した。第2四半期からは、銀価格が明確な追いつきのトレンドに入り、比価の急速な反落を招いた。現在、銀価格が金よりも大幅に大きな下落を記録したことで、金銀比価は急激に修正されている。今後の動向については、2026年末までに金と銀の価格上昇幅は概ね均衡する傾向にあり、両価格が足並みを揃えて上昇するパターンになると予想される。これに基づき、我々は金銀比価が46〜58の低いレンジ内で推移すると判断している。

図:金銀比価

出所:Refinitiv、TradingKey

結論

要約すれば、今回の国際貴金属価格の急落は、短期的な段階的調整である可能性が極めて高い。世界の主要中央銀行による継続的な利下げサイクル、深まる脱ドルの傾向、中央銀行や企業、個人投資家による金保有の持続的な増加といった複数の要因が複合的に作用し、2026年も世界の金需要は堅調に推移し、それがひいては金価格を下支えし押し上げることになると予想される。金・銀市場の価格共鳴を背景に、銀価格は金に連動して上昇する見通しである。加えて、太陽光発電、新エネルギー車、AIサーバーなどの新興産業の着実かつ持続的な発展により、2026年も銀の産業需要は継続的な成長を遂げ、価格に強気なサポートを提供することが期待される。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。