金・銀価格の急落について知っておくべきこと

AIポッドキャスト

貴金属市場は、投機資金主導の「貴金属バブル」として特徴づけられる急激な上昇と、それに続く1981年以来最大の下落を経験した。金の上昇は、実質金利との負の相関関係を超え、財政持続可能性への懸念と金融政策への信頼喪失に起因する。銀は、金に連動しつつも、その規模と金融・産業的二面性から、より高いボラティリティを示した。地政学的リスクは金の安全資産としての地位を強化している。長期的には金には強気だが、短期的には調整局面が予想される。銀は過大評価されており、回復には時間がかかると見られる。投資家は、金にはドルコスト平均法での慎重なエントリーを、銀には現状でのロングポジション構築を避けるべきである。

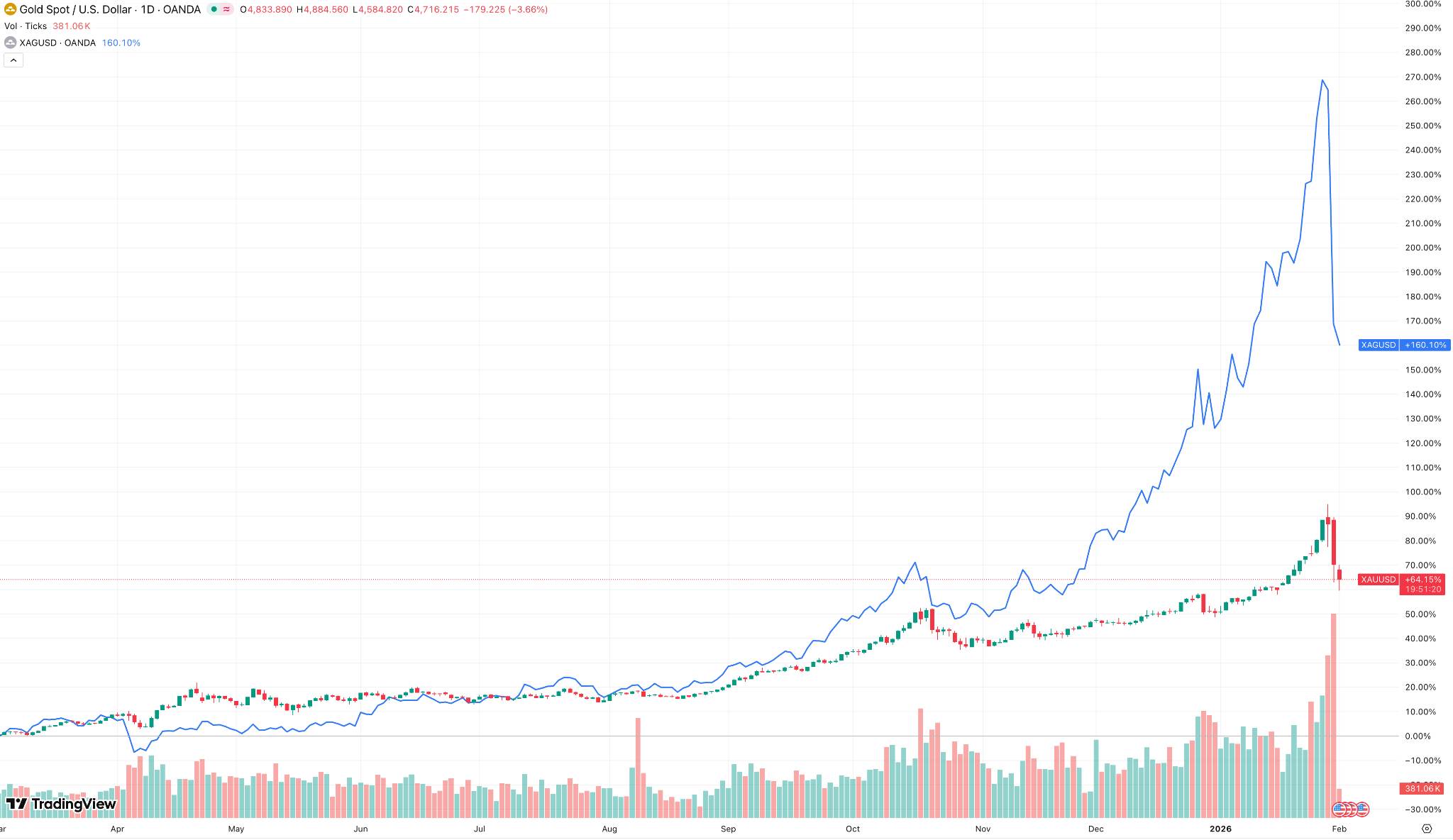

TradingKey - 1月30日、東部時間、 シルバー (XAGUSD) および ゴールド (XAUUSD) は、1981年のハント兄弟による市場操作の試み以来、最大の下落を記録した。本稿執筆時点でも、金と銀の下落は止まっていない。今回の貴金属強気相場において、銀と金の上昇は"歪んで"おり、我々はこれを"貴金属バブル"と特徴づけている。このような上昇は、主に投機資金によって引き起こされており、安全資産としては異例かつ持続不可能である。

[大幅な上昇後に急落した金と銀、出所:TradingView]

知っておくべきいくつかの事項を以下に挙げる:

金と銀の上昇を煽ったものは何か?

第一に、マクロ的なプライシング・アンカーの緩みが、金と銀の上昇の根本的な前提となった。

従来の枠組みでは、金は米国の実質金利と高い負の相関関係にある。しかし、今回の上昇はこうした制約を超え、将来の政策運営に対する市場の信頼喪失へとシフトしている。

市場は米国の財政持続可能性に疑問を呈しており、高債務環境下での金融政策の"受動的緩和"への期待が、プライシング・アンカーとしての長期実質金利の信頼性を損ない続けている。

市場は高金利が一時的なツールに過ぎない可能性に気づき、金の強力な安全資産属性に対する価格形成の根拠を自然と再浮上させた。今回の上昇は単なる利下げへの反応ではなく、制度的なクレジット・ディスカウント・レート(信用割引率)の再評価である。

第二に、グローバルなアセットアロケーション(資産配分)論理の構造的な変化が、貴金属需要を増幅させた。歴史的な株価水準の高さと債券の実質利回りの長期的低下を背景に、従来の"株と債券の分散投資"が機能不全に陥っている。

大手機関投資家、特に政府系ファンド、長期資本、保険基金などは、"カウンターパーティ・リスクのない資産"への配分比率を高め始めている。その結果、金はもはや単なる安全資産ではなく、徐々に"マクロリスク・ヘッジツール"としての役割に戻りつつある。この過程で、銀のパフォーマンスは著しく弾力性が高く、金に牽引される上昇論理を持ちつつも、独自の増幅メカニズムを備えている。金と比較して、銀市場は規模が小さく流動性が脆弱である一方、金融的属性と産業的属性の両方を併せ持っている。

資金が"守りの貴金属"から"攻めの貴金属"へとローテーションし始めると、銀が好まれる資産となることが多い。特に新エネルギーや太陽光発電といった産業的なストーリーが損なわれていない限り、産業需要への期待が銀の追加的なファンダメンタルズの支えとなり、上昇局面では金よりも大幅に高いベータ(感応度)特性を示す。

金融市場の構造的な観点からは、金と銀の上昇が始まる前、市場には広くアンダーウェイトあるいは弱気な見方が蔓延していた。価格が主要なテクニカルおよび心理的節目を突破すると、傍観していた資金や守りの姿勢をとっていた資金が追随買いを余儀なくされた。このポジション調整主導の上昇は、先物市場とETFへの同時流入を伴うことが多く、価格上昇に"非線形な特性"をもたらす。銀はこの段階を特によく象徴しており、市場の厚みが限定的なため、わずかな資金流入でも激しいボラティリティを引き起こす可能性がある。

世界情勢の文脈において、地政学は単なる短期的なノイズではなく、貴金属の安全資産属性を支える論理的根拠である。大国間の競争、地域紛争、あるいは貿易・金融システムの断片化など、これらの要因は単一通貨システムに対するグローバルな信頼の基盤を損ない続けている。

このような背景から、金は"中立的な価値の保存手段"として再定義されつつある。こうした認識の変化は日々の価格に即座に反映されるわけではないが、一度市場に集団的に受け入れられれば、その影響はしばしば深刻で、逆転させることは困難である。

金と銀の上昇を牽引した歴史的出来事とは何か?

ハント兄弟の事件は、資本の直接的な力によって銀価格が歪められた最も古典的な歴史的事例である。1970年代後半、高インフレと米ドルへの信頼が揺らぐ中、ハント兄弟は現物の銀を大規模に買い占めるとともに、先物市場で膨大なロングポジションを構築して価格を吊り上げ、流通する銀の供給を支配しようと試みた。

短期間のうちに、銀はファンダメンタルズをはるかに超える急騰を見せ、金を大幅にアウトパフォームした。しかし、取引所が証拠金要件を引き上げ、取引を制限したことで、レバレッジ構造は急速に崩壊し、価格は暴落して歴史的な急落で幕を閉じた。

この出来事は資本市場への警告となった。すなわち、貴金属の上昇が長期的な配分需要ではなく、主に集中的な資本とレバレッジによって引き起こされる場合、その上昇は持続不可能であり、反動の下落は極めて激しいものになるということだ。

現在の金と銀の下落はいつ終わるのか?

まず、我々の見解を述べたい。中央銀行による長期的な配分やマクロ要因の不安定さが続いていることから、我々は金に対して引き続き強気である。しかし、現在のセンチメントのピークからの転換や、投機資金がまだ一掃されていないことを考慮すると、短期的には依然として明確なエントリーポイントは見当たらない。

金は各国政府の裏付けがあるため、短期的には安定すると予想される。しかし、マクロ要因の長期的影響も考慮しなければならない。ケビン・ウォーシュ氏がFRB議長候補として検討されていることは、市場ではタカ派へのシフトと受け止められており、金融政策が比較的引き締め的なスタンスを維持するとの期待をある程度高めている。インフレ沈静化への期待が強まり続ければ、金への下押し圧力は継続するだろう。

多額のレバレッジ資金の存在と投機センチメントの影響により、銀の下落トレンドは、現在の過大評価を考慮すると長期的視点からも変わらないと考えている。現在の水準では、産業的価値や安全資産としての論理で上昇を正当化できず、大きな投資価値は見いだせない。さらに、銀には政府の裏付けがなく、市場が合理的なファンダメンタルズ分析に戻るまでは、銀を好ましい投資対象とはみなさない。

したがって、金の中長期的な論理は短期的な調整によって完全に損なわれたわけではない。その価格は高値圏でのもみ合い局面に入り、再評価のための新たなマクロ変数を待つ可能性が高い。対照的に、公的準備資産としての地位がなく、流動性に敏感な銀は、金よりも大幅に高いボラティリティとドローダウンのリスクに直面し続けており、短期間での回復はより困難であろう。

金と銀の下落を受けて、どのような戦略をとるべきか?

金の下落トレンドが極めて不透明であることを踏まえ、非プロの投資家に対しては、トレードの"左側"でドルコスト平均法を用い、底打ちと安定の有効なシグナルを待ってから小規模なポジションでエントリーすることを推奨する。短期的なスキャルピングではなく、貴金属のファンダメンタルズに基づいたバリュー投資を行うことが望ましい。

銀の最近の上昇が過剰であったことを考慮すると、現在は売り方が優勢であり、ロングポジションを構築するには不適切であると考える。短期的なボラティリティが依然として大きいため、投資家が大規模なポジションを持つことは避けるべきだ。ファンダメンタルズの観点からは、銀は依然として相対的に過大評価されている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。