关于黄金白银的暴跌,你需要知道的几件事

AI播客

黄金与白银出现1981年以来最大跌幅,此前涨幅主要受投机资金助推,宏观定价锚松动及全球资产配置逻辑变化是上涨前提。市场对美国财政可持续性、高利率阶段性预期,以及“无对手方风险资产”配置需求放大贵金属配置。白银因体量小、流动性脆弱,且兼具金融与工业属性,波动性高于黄金。地缘政治亦支撑贵金属避险属性。目前市场情绪达高点,投机资金未出清,短期介入点不明。黄金中长期逻辑未被破坏,或高位震荡;白银因杠杆及高估,下跌趋势仍成立,不宜大幅开仓。建议投资者对黄金进行左侧定投,待企稳信号出现再介入。

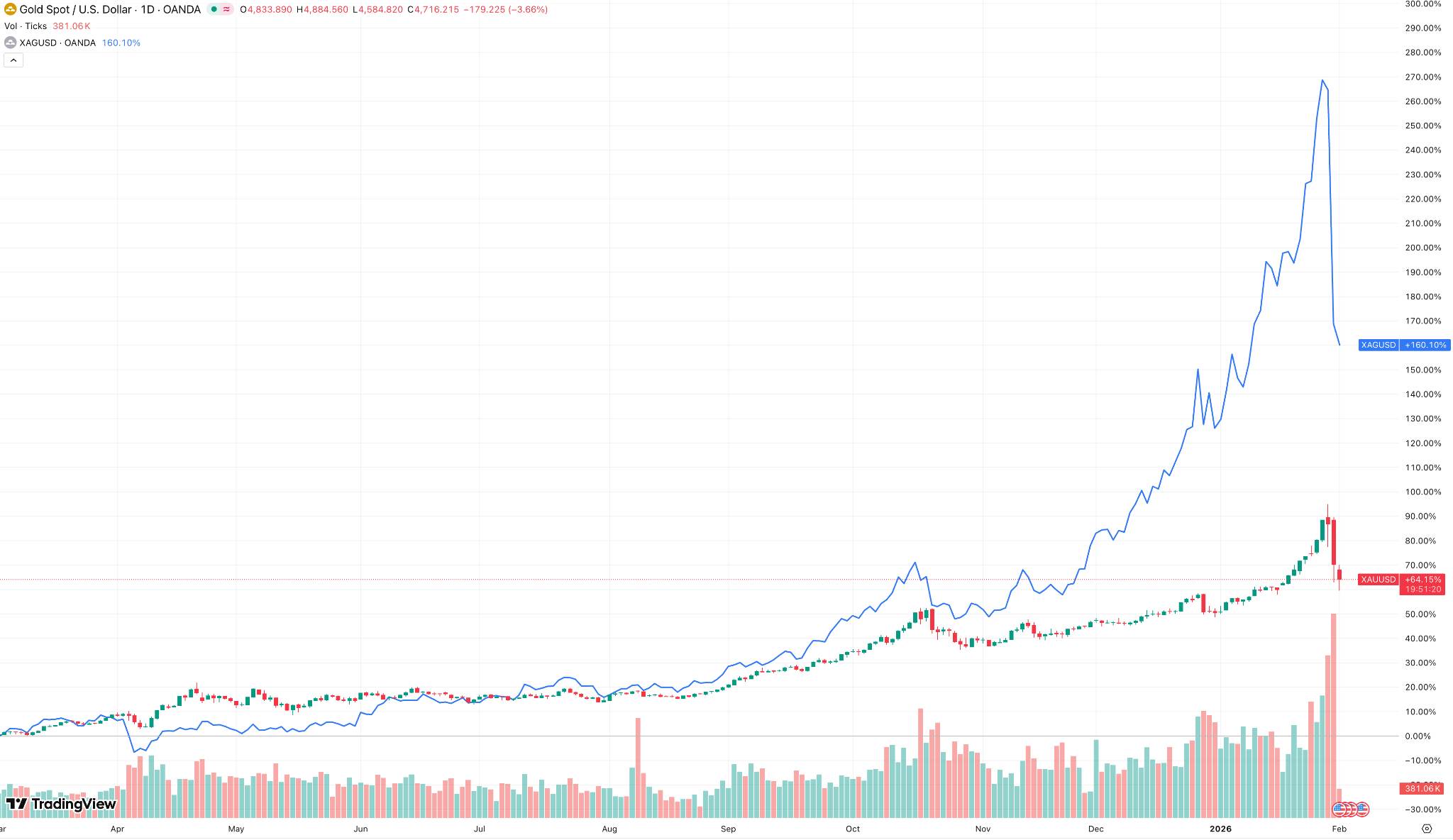

TradingKey - 美东时间1月30日,白银(XAGUSD)与黄金(XAUUSD)经历了1981年亨特兄弟意图操纵市场以来最大的跌幅,截止发稿,黄金与白银仍未止跌。在此轮贵金属牛市中,白银和黄金的涨幅出现“失真”状态,我们称它为“贵金属泡沫”,而这样子的涨幅在一个作为避险属性的标的里是不同寻常且难以维持的,其中,更多的来源于投机资金的助推。

【黄金、白银在巨大的涨幅后大幅下跌,来源:TradingView】

以下是你需要知道的几件事:

什么助推了黄金和白银上涨?

首先,宏观定价锚的松动是黄金和白银上涨的根本前提。

在传统框架下,黄金与美国实际利率高度负相关,但本轮行情已经超出其框架局限,转向市场对未来政策路径的信心出现动摇。

市场对美国财政可持续性的产生质疑——货币政策在高债务环境下“被动宽松”的预期,持续削弱长期实际利率作为定价锚的可信度。

市场意识到高利率可能只是阶段性工具,黄金作为强避险属性的定价基础自然被重新抬升。这种上涨不是对单次降息的反应,而是对制度信用贴现率的再评估。

其次,全球资产配置逻辑的结构性变化,放大了贵金属的配置需求。在股票估值处于历史高位、债券真实回报被长期侵蚀的背景下,传统的“股债二元配置”正在失效。

大型机构投资者,尤其是主权基金、长期资金和保险资金,开始重新提高对“无对手方风险资产”的配置权重。黄金因此不再只是避险工具,而逐步回归为“宏观风险对冲工具”。在这一过程中,白银的表现则明显更具弹性,其上涨逻辑既受黄金带动,又具备自身独特的放大机制。与黄金相比,白银市场体量更小、流动性更脆弱,同时兼具金融属性与工业属性。

当资金开始从“防守性贵金属”向“进攻性贵金属”扩散时,白银往往成为首选标的。尤其是在新能源、光伏等产业叙事仍未完全破裂的阶段,白银的工业需求预期为其提供了额外的基本面支撑,使其在上涨阶段呈现出明显高于黄金的贝塔特征。

从金融市场的结构上看,在黄金和白银启动上涨前,市场普遍存在明显的低配甚至空头思维,而一旦价格突破关键技术与心理关口,原本处于观望或防守状态的资金被迫追价入场。这种由仓位修正驱动的行情,往往伴随着期货与ETF资金的同步流入,使得价格上涨呈现出“非线性特征”。白银在这一阶段尤为典型,任何边际资金的流入,都会因市场深度有限而引发剧烈波动。

从世界格局背景来看,地缘政治仍非短期噪音,而是贵金属具备避险属性的逻辑支撑,无论是大国博弈、区域冲突,还是贸易与金融体系的碎片化趋势,都在持续削弱全球资产对单一货币体系的信任基础。

黄金在这一背景下重新被视为“中性储值资产”。这种认知转变并不会每天反映在价格中,但一旦被市场集体接受,其影响往往是深远且难以逆转的。

历史上有哪些事推动黄金白银的上涨?

亨特兄弟事件是历史上最典型的、由资金力量直接推动白银价格失真上涨的案例。20 世纪 70 年代末,在高通胀与美元信用动摇的背景下,亨特兄弟通过大规模囤积实物白银并在期货市场建立巨额多头头寸,试图控制可流通白银供给,从而推高价格。

白银在短时间内出现远超基本面的暴涨,并显著跑赢黄金。然而,当交易所提高保证金并限制交易后,杠杆结构迅速崩塌,价格急转直下,最终以历史性暴跌收场。

这一事件给资本市场带来了预警,当贵金属上涨主要由集中资金与杠杆驱动,而非长期配置需求支撑时,其涨幅往往不可持续,且回撤极为剧烈。

黄金与白银此轮下跌何时结束?

首先需要摆明观点,基于各国央行的长期配置以及宏观因素仍具备较大不稳定的背景,我们持续看好黄金,但基于当前情绪达到高峰的转向阶段,以及投机资金仍未出清的情况而言,短期内仍没有明确的介入点。

黄金由于具备各国政府背书,短期内有望企稳,但也要综合考量宏观因素对其长期造成的影响,基于目前待命的美联储主席沃什,市场解读其为鹰派阵容,这在一定程度上抬升了对货币政策维持相对紧缩立场的预期。若市场面临通胀回落的预期持续增强,对于黄金造成的压力将持续。

白银因其存在大量杠杆资金,以及投机情绪的影响,长期来看,基于其目前较为高估的价格而言,我们认为下跌趋势仍旧成立,且不认为其具备较大的介入价值,其工业价值以及避险逻辑的的助推难以解释其具备如此涨幅,且其不具备政府背书,在市场回归基本上的理性分析前,我们并不认为白银是较好的投资标题。

因此,黄金的中长期逻辑并未因短期回调而被彻底破坏,其价格更多可能在高位区间内进入震荡消化阶段,等待新的宏观变量重新定价。相比之下,缺乏官方储备属性、对流动性更为敏感的白银,其波动性和回撤风险仍显著高于黄金,短期内修复难度亦更大。

基于黄金和白银下跌,我们应该采取策略什么样的策略?

对于黄金不确定较强的下跌趋势,我们建议非专业投资者进行左侧交易的定投,等待有效的底部企稳信号确定后再轻仓介入,我们更多希望投资者基于贵金属的基本面做价值投资,而非短期的剥头皮交易,

鉴于白银目前涨幅过大,我们认为目前空方占优,不宜开仓做多,且短期内仍具备较大的波动性,我们不建议投资者大幅开仓。而基于基本面来看,白银也仍处于相对高估的处境。