【首席視野】熊園:12月還會降息嗎?—美聯儲10月議息會議點評

熊園、劉新宇(熊園 系國盛證券首席經濟學家、中國首席經濟學家論壇理事)

事件:北京時間10月30日凌晨2點,美聯儲公佈10月議息決議。

1、美聯儲如期降息25bp,宣佈結束縮表,鮑威爾稱12月未必降息。

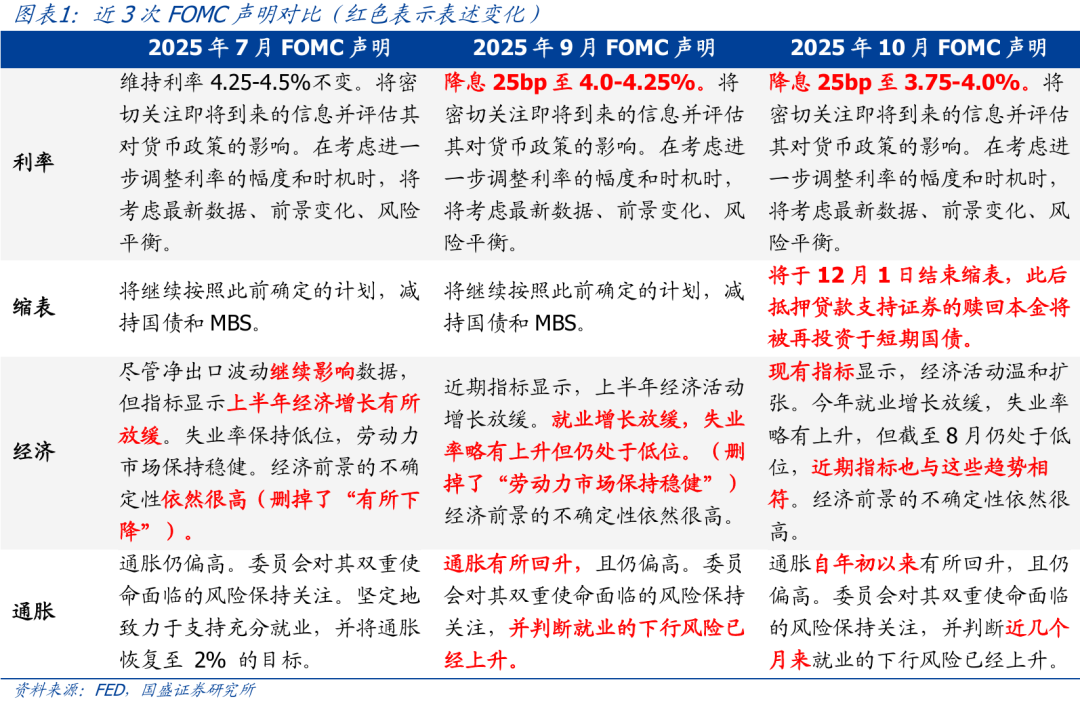

>會議決議:美聯儲下調聯邦基金利率25bp至3.75-4.0%,符合市場預期,並宣佈將於12月1日結束縮表,此後抵押貸款支持證券的贖回本金將被再投資於短期國債。會議聲明與9月相比,對經濟的表述由“增長放緩”改爲“溫和擴張”,部分細節修改爲“現有指標”、“截至8月”等措辭,主因政府停擺導致了部分數據延遲發佈。值得關注的是,本次會議有2人投下反對票,其中,米蘭主張降息50bp,施密德主張不降息,這反映出美聯儲內部分歧進一步加劇。

>鮑威爾講話:鮑威爾稱,停擺前的數據顯示,經濟可能正朝着更穩固的軌道發展。本次降息和9月一樣是基於風險管理的邏輯,官員們對後續如何推進政策存在嚴重分歧,12月再次降息遠未板上釘釘。目前利率已處在很多中性利率預估的範圍內,在缺乏數據的情況下,越來越多的官員希望推遲降息,認爲應至少等待一個週期。貨幣市場壓力要求立即調整資產負債表操作,12月將進入資產負債表的下個階段,短期內將保持穩定。人工智能與20世紀90年代的互聯網泡沫不同,企業目前已有盈利。

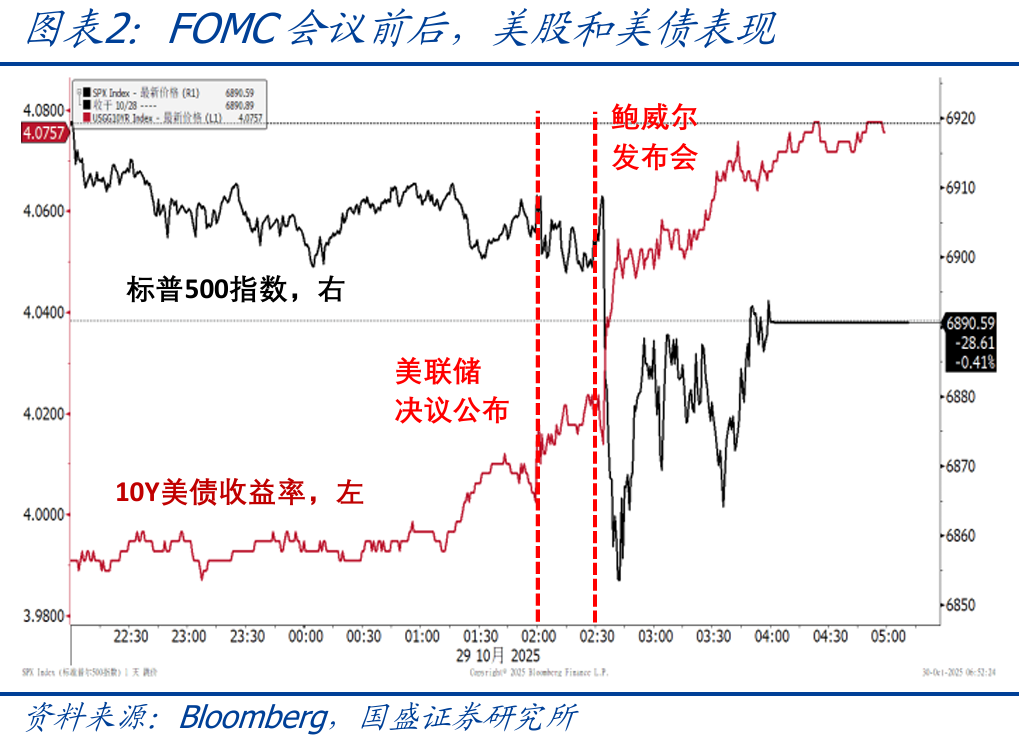

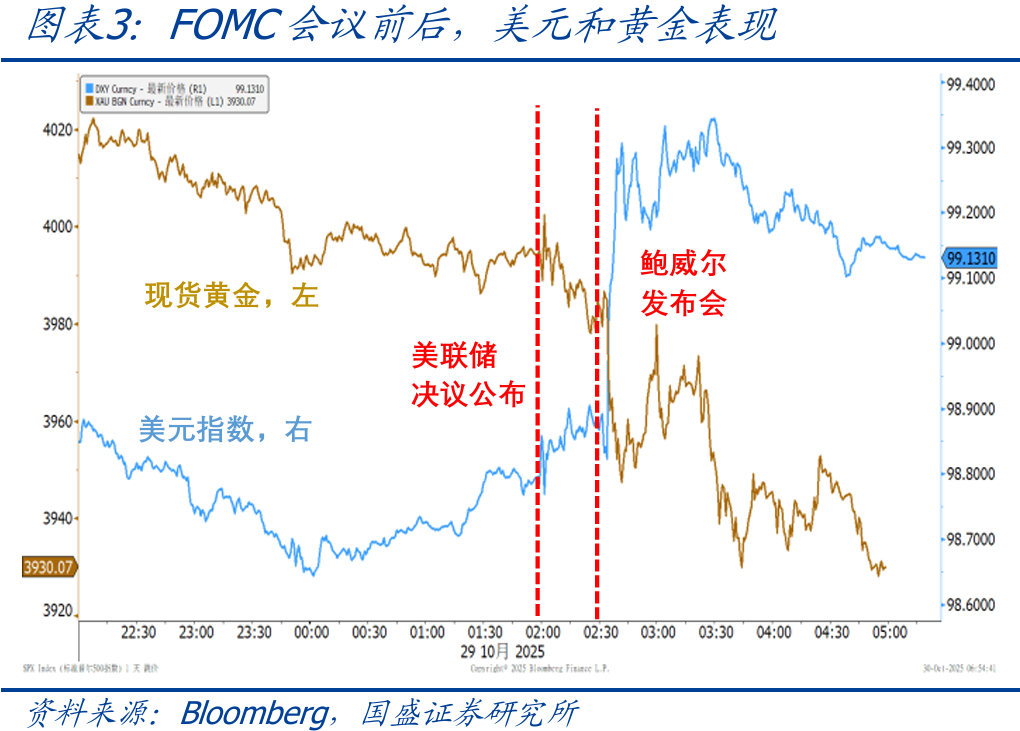

2、會議過後,美債收益率和美元上漲,市場降息預期明顯下調。

>資產價格表現:會議過後,美股和黃金走低,美債收益率和美元指數走高。截至10/30收盤,標普500指數收平,納斯達克指數上漲0.6%,道瓊斯指數下跌0.2%;10Y美債收益率上行9.8bp至4.07%,美元指數上漲0.4%至99.16,現貨黃金下跌0.6%至3929.7美元/盎司。

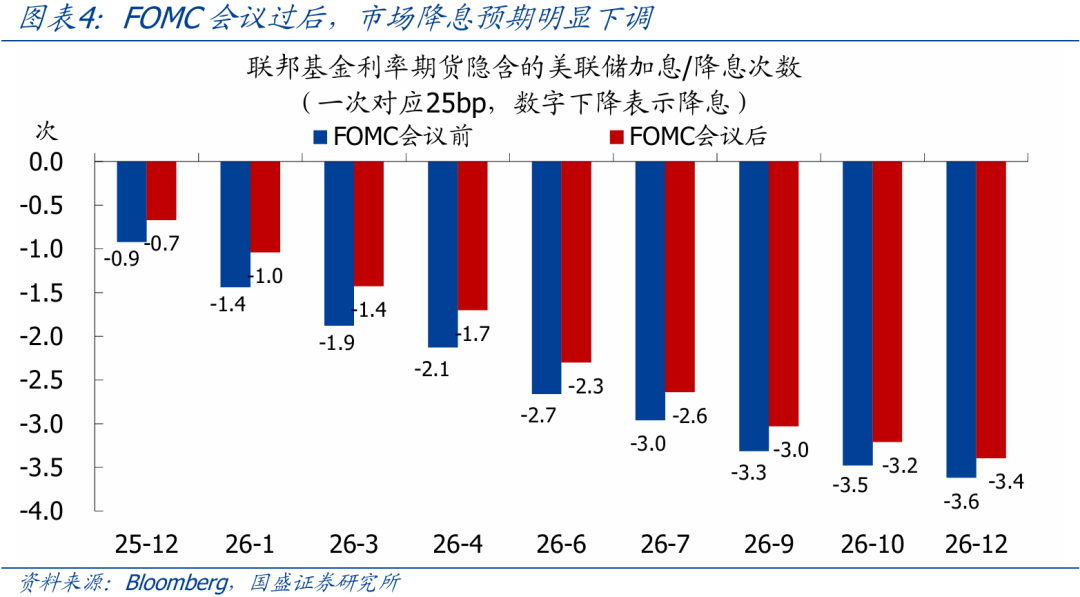

>降息預期變化:會議過後,市場對美聯儲降息的預期明顯下調。利率期貨隱含的12月降息概率從超過90%降至不足70%,2026年底前剩餘降息次數從3.6次降至3.4次。

3、繼續提示:美聯儲政策只是從緊縮轉向中性,後續降息空間不大。

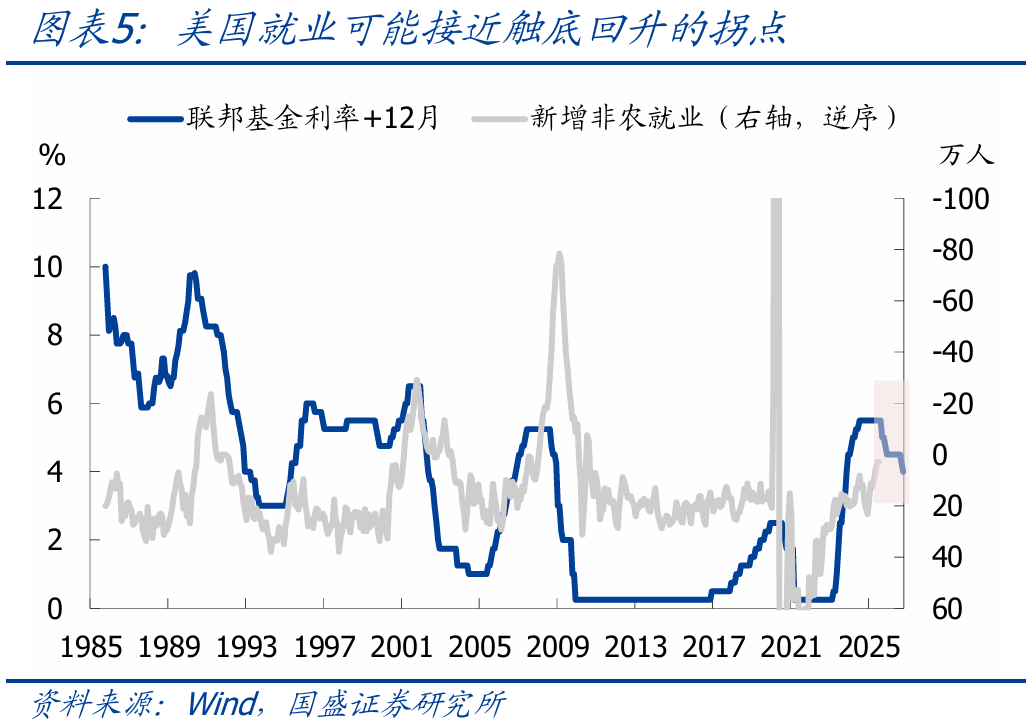

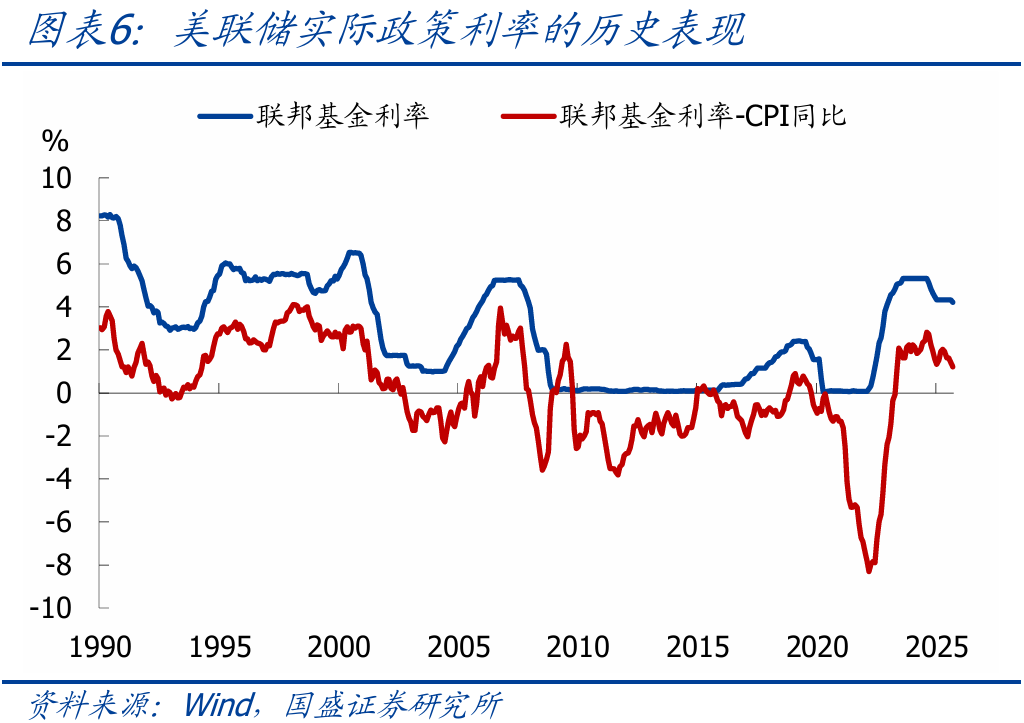

>降息展望:前期報告中我們曾多次指出,受益於“資產負債表修復+寬貨幣+寬信用+寬財政”,當前美國經濟內生動能不弱。根據貨幣政策時滯推算,美國就業可能接近觸底回升的拐點,而關稅對通脹的影響仍將持續顯現。在此背景下,美聯儲貨幣政策立場逐步從之前的緊縮轉向中性。從實際利率角度分析,我們認爲美聯儲再降息3-4次可能就會結束,不過受數據延遲、主席換屆等因素的影響,實際空間和節奏存較大不確定性。下次FOMC會議時間是12月10日,重點關注在此之前政府能否結束停擺、以及經濟數據能否按時公佈。

>市場影響:市場此前對12月降息計價十分充分,本次會議後仍認爲降息是大概率,若後續進一步坐實了12月不降息,短期內美股和黃金仍將面臨調整壓力,美債收益率和美元指數仍可能進一步走高。不過中長期看,市場對2026年降息空間的預期相對理性,這與我們的判斷一致,因此等短期降息預期調整到位後,後續影響預計有限。