英特爾超預期財報出爐,股價盤後狂飆20%,AI算力迎來CPU時刻?

AI 播客

英特爾第一財季營收達 136 億美元,年增 7%,超出市場預期,調整後每股盈餘 0.29 美元,亦優於預期。公司第二季營收指引亦大幅領先分析師預測,顯示其連續第六個季度業績超預期。受此提振,英特爾盤後股價勁揚近 20%,今年以來股價已累計上漲 81%。

數據中心與人工智慧業務(DCAI)營收年增 22%,成為業績增長核心引擎,顯示 AI 產業擴張帶動通用算力 CPU 需求攀升。至強伺服器處理器需求強勁,公司正全力擴產。憑藉 Intel 3 製程的至強 6 處理器將用於輝達 DGX Rubin NVL8 系統,鞏固其在高端 AI 基礎設施中的地位。

代工業務營收年增 16%,已獲得特斯拉採用其下一代 14A 晶片製造製程的合作,為代工業務突破市場僵局注入動力。與 Google 的合作亦持續深化,聯合開發客製化 ASIC 基礎設施處理單元。

儘管英特爾轉型為晶圓代工廠的目標充滿潛力,但能否穩定擴張製造能力、克服生產瓶頸及供應鏈挑戰,以及在 2030 年前挑戰台積電的地位,仍是公司面臨的挑戰。

TradingKey - 在全球 AI 基礎設施建設熱潮的推動下,伺服器晶片需求迎來爆發式增長,曾在 AI 賽道初期掉隊的英特爾(INTC),正憑藉超預期的業績加速復甦。

4 月 23 日,英特爾發布 2026 年第一財季財報,營收達 136 億美元,年增 7%,較市場普遍預期的 124 億美元超出 12 億美元;淨利潤虧損 37 億美元,去年同期虧損 8 億美元;第一季調整後每股盈餘 0.29 美元,去年同期 0.13 美元,預估 0.01 美元。

同時,公司給出的第二季營收指引為 138 億至 148 億美元,中值約 143 億美元,遠超分析師平均預期的 130 億美元,這已是英特爾連續第六個季度業績超預期。

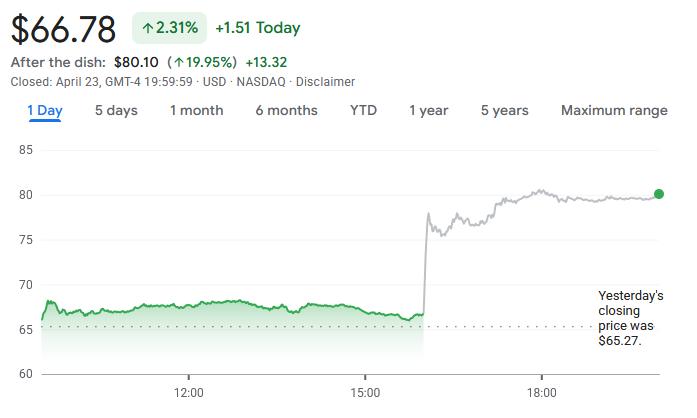

財報發布後,英特爾盤後股價應聲大漲近 20%,今年以來其股價已累計上漲 81%,當日收盤價定格在 66.78 美元。英特爾 CEO 陳立武在採訪中透露,當前客戶需求規模龐大,公司產能仍存在缺口,正全力推進旗下工廠的產能擴張。

作為曾經的晶片行業霸主,英特爾在 AI 發展早期未能跟上節奏,被輝達(NVDA)、AMD(AMD)等競爭對手拉開差距,陷入增長停滯。但隨著 AI 產業從「模型訓練」向「模型部署」階段演進,CPU 的價值正在被重新定義,英特爾也迎來了轉機。

陳立武上任後,推動了一系列重組計劃,透過資產出售與裁員優化資產負債表,同時成功爭取到美國政府、輝達、軟銀等多方投資,為公司注入了發展資金,也重塑了市場對其長期增長的信心。

數據中心業務迎爆發式增長

在 AI 技術從訓練階段轉向大規模推理落地的行業浪潮中,英特爾旗下數據中心與人工智慧業務部門(DCAI)躍升為拉動業績的核心引擎。本季該部門營收達到 51 億美元,年增 22% 表現強勁,超出華爾街市場預期,這一表現背後,是 AI 產業擴張對通用算力晶片需求的持續攀升。

隨著企業與雲端服務商加速將 AI 技術轉化為商業化服務,通用算力 CPU 的戰略價值正在被重新定義,英特爾旗艦 Xeon 伺服器處理器的市場需求也隨之水漲船高。

英特爾執行長陳立武在公開採訪及財報會議中多次提及,目前客戶訂單需求持續走高,公司各業務板塊的產品供應均處於緊俏狀態,尤其是至強伺服器 CPU,需求規模已遠超現有產能,公司正將提升工廠產出作為首要任務,全力推進產能擴張。

目前,基於 Intel 3 製程的至強 6 產品和基於 Intel 18A 製程的酷睿 3 系列產品已進入量產爬坡階段,且均創下公司五年來最快的新品量產速度。

英特爾至強 6 處理器被選為輝達 DGX Rubin NVL8 系統的主機 CPU,進一步鞏固了其在高端 AI 基礎設施部署中的核心地位。

值得注意的是,此前長期由 GPU 主導的 AI 算力市場正出現結構性變化,CPU 的角色正在從幕後走向台前。

陳立武表示,過去幾年高效能運算的行業焦點多集中在 GPU 及其他加速器上,但近期客戶需求的意見回饋顯示,CPU 正在重新成為 AI 時代不可或缺的算力基礎。

目前客戶部署伺服器 CPU 與加速器的比例,正逐漸向 CPU 傾斜,這一趨勢也直接支撐了英特爾近期斥資 140 億美元,回購先前出售給阿波羅全球管理公司的愛爾蘭晶片製造廠 49% 股份的決策。

英特爾財務長 David Zinsner 也指出:「CPU 正在迎來復興,英特爾已成為 AI 投資浪潮的實質性受益者。」

代工業務迎來關鍵進展

本財季代工業務營收達 54 億美元,年增 16%,不過首席財務長 Dave Zinsner 透露,其中來自外部客戶的晶圓代工收入尚不足 2 億美元,其餘部分均來自內部業務。目前公司正持續為代工業務拓展外部客戶,本財季已取得關鍵進展。

財報發布前夕,特斯拉(TSLA)CEO 埃隆·馬斯克宣布,特斯拉計劃在其位於德州奧斯汀的 Terafab 先進 AI 晶片製造項目中,採用英特爾下一代 14A 晶片製造製程。

這一合作不僅是英特爾 14A 製程獲得的首個主要客戶訂單,更被視為其代工業務打破市場僵局的關鍵訊號。

英特爾 CEO 陳立武在財報會議上表示,他與馬斯克一致認為全球半導體供應難以匹配持續增長的市場需求,雙方正探索非常規方式提升製造效率。

與此同時,英特爾與 Google(GOOGL)的多年合作持續深化,雙方不僅在 Google C4、N4 等工作負載優化實例中部署最新 Xeon 6 處理器,還啟動了客製化 ASIC 基礎設施處理單元的聯合開發,目標是提升 AI 工作負載的運行效率與資源利用率。

英特爾 Core Ultra 系列 3 處理器已於今年 1 月登陸 PC 市場,最新 Xeon 6+ 資料中心處理器也在 3 月正式上市,兩款產品均採用亞利桑那州新建晶圓廠生產的 18A 製程節點,該技術與台積電 2 奈米製程技術水準相近,但目前英特爾仍是自身 18A 晶片晶圓廠的唯一主要客戶,如何吸引台積電(TSM)長期客戶轉向 18A 製程是公司面臨的挑戰之一。

針對下一代 14A 技術,英特爾正加速研發,其推進速度已超過此前的 18A 技術,目前已有多家客戶在積極評估該技術。

陳立武此前曾表示,英特爾會在出現主要客戶後再斥巨資升級 14A 技術,今年 1 月他透露公司正「大力發展 14A 技術」,而馬斯克旗下企業的合作意向,無疑為該技術的商業化落地注入了動力。

英特爾轉型或存挑戰

在資本支出方面,Dave Zinsner 表示,公司將在新生產設備上投入更多資金,全年資本支出將與去年基本持平,推翻了此前擬削減資本支出的計劃。

不過市場分析人士普遍指出,英特爾能否跟上市場需求的步伐,核心仍取決於其製造能力能否持續穩定擴張,以及是否會遭遇生產瓶頸或供應鏈中斷等問題。

從長期發展維度來看,分析人士認為英特爾正處於一場高風險的轉型進程中——這家傳統晶片巨頭正試圖轉型為具備競爭力的晶圓代工廠,並計劃在 2030 年前挑戰台積電的行業領先地位。

Cerity Partners 財富管理公司合夥人 Michael Schulman 表示:「如果英特爾能夠成功捕捉未來機器人與 AI 智慧體浪潮帶來的晶片需求,那麼當前估值可能會被視為極具吸引力的長期投資機會。」

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。