解僱鮑爾能削減多少債務成本?德銀:影響甚微、小心越降越增

TradingKey - 就美國總統川普為施壓聯準會主席鮑爾降息給出的降低聯邦債務成本一說,德意志銀行認為,強迫性降息幾乎不會改變美國債務成本高企的格局,長債利率攀升足以抵消短債利率的下降,並警告過度降息反而會適得其反。

德意志銀行經濟學家在7月23的報告中表示,炒掉鮑爾並不會對美國財政部的債務利息成本產生任何影響。

自川普重返白宮以來,解僱鮑爾成為華爾街乃至全球資本市場關注的「連續劇」。為化解美國創紀錄的債務和為減稅等經濟議程「融資」,川普直言不諱喊話鮑爾立即降息。

除了通膨回落,川普尋求的降息理由還包括降息美債利息負擔、質疑聯準會總部翻修費用問題和提振美國房地產市場等。川普認為,美國基準利率應該要下調3個百分點,甚至更多。

就美國債務負擔而言,川普曾誇下海口,如果聯準會降息300個基點,美國就能節省超過1萬億美元;若降息200個基點,就能每年節省6000億美元的利息成本。

但德意志銀行認為,如果川普解僱鮑爾,聯準會降息幅度將從基準預測增加50個基點,到2027年財政部仍僅能節省120億至150億美元。

德銀通過復盤7月16日「一小時解僱風波」後的市場反應發現,雖然更進一步降息使得短期國債殖利率下降,但長期國債殖利率卻因長期通膨抬頭而上升。這種市場波動表明,較低的前端殖利率所帶來的成本節約將被長債殖利率的上升所抵消。

實際上,持這種觀點的華爾街機構不在少數。

摩根大通認為,除非宏觀經濟條件有保證,否則降息將會引發更高的通膨,並最終導致更高的名義利率。野村指出,短期內降息幾乎肯定對降低美國政府的利息負擔有重大影響,但由於通膨預期上升最終提高利息成本,這種好處很容易成為短暫的。

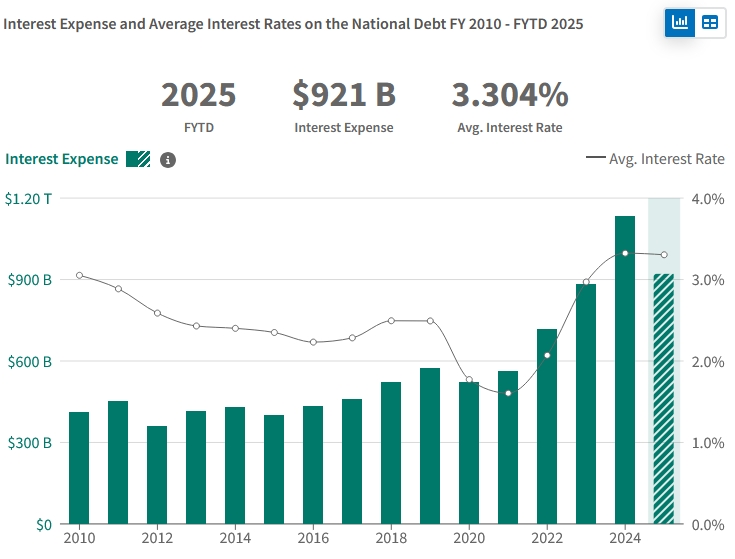

自2022年聯準會「暴力升息」以遏制後新冠疫情期間的高通膨問題以來,美國財政部的債務償還成本大幅攀升。2025財年前九個月,利息支出同比增長6%至9210億美元。

【美國財政部債務利息成本,來源:Fiscaldata】

德銀補充道,如果川普強行解僱鮑爾並使得基準利率將至1%,這可能會改變上述節省利息成本的預期。這是因為,如果出現比預期更大幅度的削減,像上週短債和長債的動態變化將會更加明顯,從而導致債務成本上升。

還有一種情況是,就算因投資人預期聯準會在未來幾年將低利率常態化而使得長期債券殖利率也下降,債務成本的節省效果也可能不顯著。

德銀稱,市場的反應將取決於諸多高度不確定的因素,如聯準會維持寬鬆政策的時長和投資人對額外通膨補償的預期程度等,很難事先以固定的方式來衡量這種反應。

如果整體殖利率曲線下降50個基點,德銀預計,到2027年美國財政部可能會累計節省780億美元,但這依然無法顯著改變美國的債務狀況。