2026 白銀大擠兌:當紙上遊戲崩潰,白銀被迫回到戰略資產的位置

AI 播客

文章指出,2026年初白銀價格飆升,源於結構性信用危機、實物擠兌、中國出口管制、去美元化央行買盤及核能復興引發的巨大工業需求。紙白銀體系信用動搖,COMEX與LBMA庫存緊張,租賃利率飆升,顯示實物白銀的稀缺性。中國限制出口,切斷全球主要供應,導致市場區域分割。新興市場央行將白銀納入戰略儲備,提升其貨幣屬性。AI時代對電力需求激增,核能復興成為關鍵,其控制棒的大量使用將進一步推升白銀需求。這四大因素共振,推動白銀價格邁入價值重估階段,使其成為兼具工業、貨幣及戰略物資屬性的關鍵資產。

前言:一場針對華爾街的實物擠兌

2026 年 1 月中旬,白銀價格突破每盎司 90 美元,創下歷史新高。表面看起來,這似乎只是跟著黃金漲到 4,600 美元、以及地緣政治風險升溫一起發生的避險行情,但真正的故事遠比避險需求四個字複雜得多。實際上正在發生的是一場結構性的信用危機:全球機構投資人正在放棄對紙白銀承諾的信任,轉而瘋狂搶購實體白銀。當期貨合約開始出現無法履約、倫敦和紐約的庫存被掏空、白銀租賃利率飆到前所未見的 8% 左右時,整個定價體系就開始鬆動、失靈。

白銀正在從一種普通商品,升級為國家級戰略資產,它的估值邏輯也因此被徹底改寫。

第一部分:實物擠兌風潮——紙白銀體系的信用危機

為什麼會出現實物擠兌?

過去數十年,全球白銀市場的定價權,幾乎完全掌握在紐約商品期貨交易所(COMEX)和倫敦金銀市場協會(LBMA)的期貨交易商手裡。紙白銀的成交量遠遠高於全世界實體白銀的總儲備,這個比例一度高達 356 比 1。換句話說,市場上流通的白銀承諾,遠遠超過實際能交割出來的實物。這套系統之所以一直沒爆掉,靠的是一個非常脆弱的前提:不會有人同一時間都跑來要求兌現。

但到了 2026 年年初,這個前提被打破了。

2026 年 1 月:庫存消失的七天

最能說明問題的,是 COMEX 公開的數據。從 1 月初到 1 月中旬,短短七天之內,就有 3,345 萬盎司白銀被提出做實物交割,等於一個星期之內,COMEX 登記庫存的大約 26% 被領走。更驚人的是,如果把數據拆開來看,很快就會發現:所謂的登記白銀當中,其實有相當一部分根本不是真的隨時可以拿來交割,不是被標註為不合格,就是已經被抵押、占用。真正符合標準、可以實際交付出去的合格白銀,遠少於官方公佈的總量。

隨著 3 月合約邁入交割月,期貨市場出現了一個非常反常的現象:很多交易員已經不敢放心等到 3 月,而是寧可多付一點價差,也要提早幾個禮拜,把原本約定 3 月才能提走的銀條先交割到自己手上。這在歷史上極為罕見。從本質上看,這等於釋放出一個非常清楚的訊號:市場已經開始懷疑,等到 3 月真的來臨時,交易所手上是否還拿得出足夠的實物白銀。

倫敦與紐約的庫存危機

LBMA 是全球白銀現貨交易的心臟。從歷史紀錄來看,這個機構在 2021 年曾經多報了 3,300 公噸白銀庫存,事後雖然以統計錯誤帶過,但這件事在市場心裡留下了一道很深的裂痕。到了 2025 年,LBMA 的合格白銀庫存只剩大約 1.55 億盎司(4,821 公噸),而市場每年的浮動需求,卻維持在 9–12 億盎司的量級。

更關鍵的,是白銀租賃利率。所謂白銀租賃,是一種讓央行或大型機構暫時把白銀借出去、換取利息收入的金融工具。在供應寬鬆的年份,一個月期的白銀租賃利率通常只有 0.3–0.5%。但到了 2026 年 1 月,這個利率暴衝到大約 8% 左右。

為什麼會這樣?因為市場缺銀,已經缺到不正常的程度。當有人願意付出年化 8% 的成本,只為了確保在交割日那天能拿到實物白銀,這件事本身就是一個訊號:供需已經嚴重失衡,在正常情況下,根本不會有人願意吞下這麼高的借銀成本。如此誇張的租賃利率,一方面幾乎掐死了所有跨市場套利的空間,另一方面也透過價格,赤裸裸地告訴所有人,手上沒有實物的人,就算覺得貴,也只能硬著頭皮去搶,因為沒銀比銀太貴更要命。

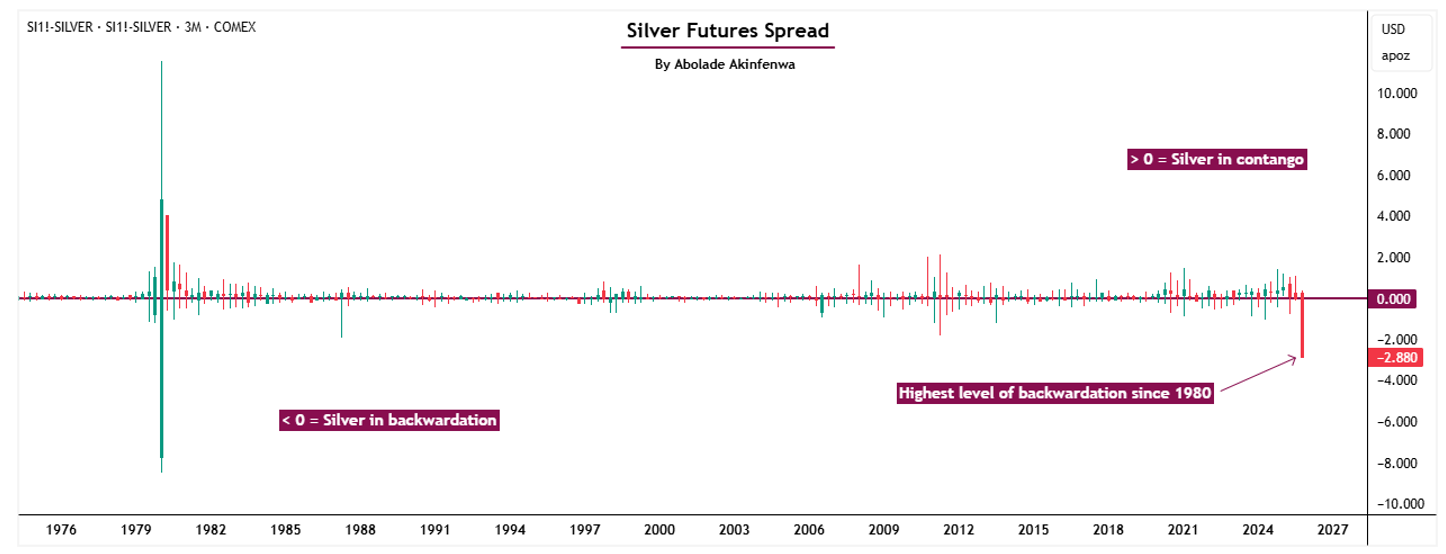

期貨市場的價格結構,則從另一個角度驗證了同一件事。在一般正常的市場裡,越遠期的期貨合約價格,通常會比近月稍微貴一點(升水),用來反映倉儲、保險和資金利息等成本。但從 2025 年底開始,白銀的期貨曲線開始倒掛:近月合約反而比遠月更貴,這就是逆價差。當期貨市場進入深度逆價差時,它傳遞的訊號非常明確:現在就能拿在手上的那一塊銀,比幾個月後才交付到你帳上的銀,價值要高得多。市場真正缺的,已經不是紙面上的未來承諾,而是此時此刻可以裝上卡車、直接運走的實物。

來源:Investing.com

心理層面來說,這組價格行為其實等同於市場對所有參與者說出一句話:我不確定三個月後,還能拿得出足夠的銀交給你。

地緣政治只是導火線

2026 年年初,美國對委內瑞拉的軍事行動升級,全球避險情緒升溫,黃金突破每盎司 4,600 美元,白銀也跟著暴衝。但這些,其實都只是表面理由。從根本上看,地緣緊張充其量只是催化劑,真正的推動力,是機構已經意識到一個事實:在高度不確定的年代,只有實物才值得信任。

地緣局勢一旦惡化,就代表 SWIFT 轉帳可能被切斷、帳戶可能被凍結、央行資產可能被沒收,俄羅斯黃金遭凍結,就是最直觀的前車之鑑。在這樣的背景下,還有誰會心甘情願只拿著一紙 LBMA 倉單?當機構開始改口要求我要實物交割,這個看起來完全合理的要求,卻立刻戳破了一個系統性問題:根本沒有那麼多實體白銀。

紙白銀信用的終章

當越來越多持有者同時要求把紙白銀兌換成實物時,紐約的 COMEX 和倫敦的 LBMA 其實只剩下兩條路可以走:要嘛硬著頭皮照合約,把庫存裡符合標準的銀錠一條條搬出去;要嘛在實物根本不夠、或者不願再繼續出庫的時候,改用各種形式的現金結算,用美元把合約了結,而不是把銀真正送到你手上。從那一刻起,它們作為全球白銀實物價格發現中心的地位就會開始被削弱。市場也會愈來愈傾向把這裡報出的價位,視為一種金融價格,而不是實物價格。

這也意味著,紐約和倫敦報出的期貨/基準價格,不再是市場唯一的錨點。那些實物需求更旺、本地溢價更明顯、價格更貼近線下真實成交的市場,像是上海、香港等實物白銀交易中心,在未來就有機會慢慢長成另一套定價網絡,和傳統的美元本位體系形成此消彼長的拉鋸。

這正是華爾街最害怕看到的劇本:一旦銀價主導權,從紐約和倫敦那套高度槓桿、以美元計價的紙上體系,實質滑向更重視實物供需的那些市場,它們過去仰賴槓桿和衍生性商品維持的價格控制力,就會在不知不覺中,一點一滴被鬆開。

第二部分:中國的出口紅線——供應鏈的結構性切斷

2026 年 1 月 1 日的政策震撼

自 2026 年 1 月 1 日起,中國政府正式啟動新的白銀出口管制政策。這不只是簡單的出口配額調整,而是直接把白銀從一般商品,重新歸類為戰略物資,與稀土並列管理。自此之後,白銀出口必須申請政府許可證,而且全國只有 44 家企業拿得到牌照,還得同時符合幾項嚴苛條件:年精煉產量至少 80 公噸、授信額度超過 3,000 萬美元,並通過國家層級的審查。

這項政策的殺傷力有多大?中國是全球精煉白銀的最大加工中心,其年度白銀出口約占全球總出口量的 60–70%。簡單講,全球白銀市場的生殺大權,很大一部分其實已經落在中國政府手上。

中國為什麼要這樣做?

表面理由是戰略儲備與產業安全,但背後邏輯更值得玩味。中國需要白銀,大致有三個關鍵原因。

第一,是光伏產業。中國是全球太陽能產業的龍頭,在 2024 年全球新增光伏裝置容量中,大約有一半左右是在中國落地,稱得上是實至名歸的全球第一大市場。每一片常規光伏模組,銀漿用量大致在 15–20 公克之間,約合 0.5–0.7 盎司白銀,用來製作電池的導電柵線與匯流排。隨著全球加速能源轉型,北京當然不希望國內光伏產業,有一天會因為白銀短缺而被人卡脖子。

第二,是電動車。中國的電動車市場規模居全球之冠,而一輛電動車所用的白銀,平均比傳統燃油車高出大約 67–79%,原因在於電動車搭載更多控制系統與電池管理模組。很明顯,政府不願意讓未來的新能源車產業鏈,建立在對進口白銀的高度依賴上。

第三,是電子製造與核能。AI 資料中心、5G 基礎建設、半導體封裝、高階晶片設計,這些都是中國試圖掌握的戰略高地,而白銀在所有相關領域裡,幾乎都是不可或缺的關鍵材料,短期內也找不到能完全取代它的替代品。

一句話,中國正在做的,是確保這種戰略性金屬的優先供給,牢牢鎖在國內,而不是交給全球市場隨波逐流。

全球供應鏈的區域孤島化

中國的出口管制,直接導致一個結果:全球白銀市場,正從過去相對一體化的格局,轉變為明顯的區域分割。

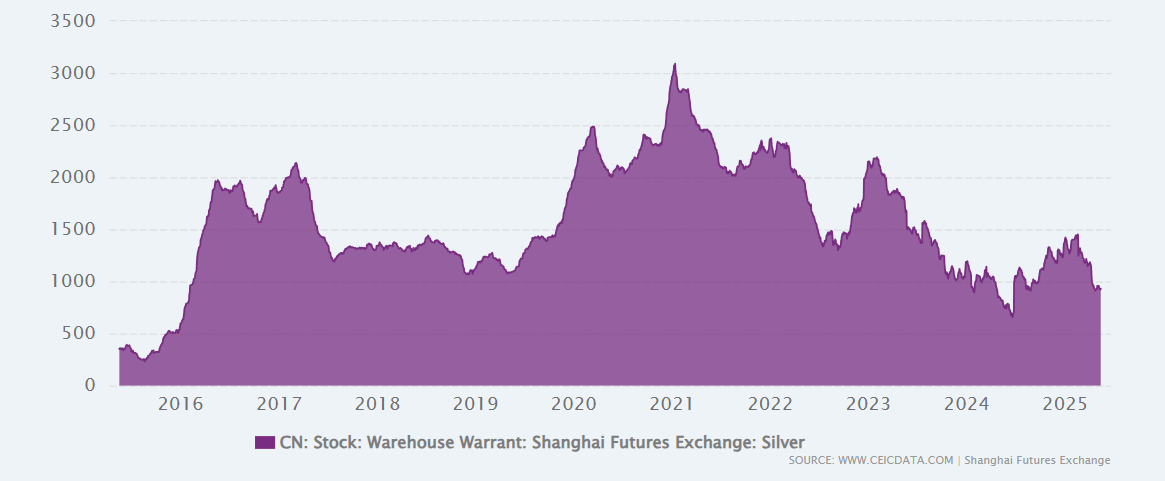

倫敦和蘇黎世曾經是全球白銀現貨與清算的傳統樞紐,但隨著中國收緊白銀出口、優先滿足國內需求,流往這些市場的實物流明顯縮水;與此同時,上海可見的白銀庫存也已經降到自 2016 年以來的低點,顯示連亞洲自身的庫存水位都開始吃緊。

來源:CEIC Data

與此同時,上海現貨白銀價格一度較 COMEX 期貨高出接近一成的溢價,這種維持時間這麼長、幅度又這麼大的價差,在近年紀錄中相當罕見,清楚反映出亞洲實物市場的緊張程度。照理說,在這種情況下,套利者會選擇在紐約或倫敦買入相對便宜的白銀,再運到像上海這樣的高價市場轉手,藉此壓縮價差;但在當前這種庫存緊繃、出口受限的環境下,真正可以被調來調去的白銀本身就非常有限,套利機制自然很難完全發揮作用。

另一方面,倫敦和紐約自己的現貨市場也同樣被壓縮。為了從其他地區吸回足夠的銀錠,只能大幅拉高白銀租賃利率,最近隱含租賃成本一度衝到約 7–8% 甚至更高。在這樣的租金加上運費與保險成本之下,跨洋調運白銀回倫敦補庫存,已經幾乎看不到穩定獲利空間。

結果就是,全球白銀市場實質上已經裂解成三個孤島:亞洲(主要是中國與印度)、北美(以 COMEX 為核心)、以及歐洲(以 LBMA 為核心),每一塊都在搶自己掌握得住的那一池銀。

工業需求的軍備競賽

中國這道政策紅線,本質上是在對外宣告一個事實:全球白銀,已經正式邁入不夠用的年代。自 2021 年起,全球白銀市場已經連續五年出現供給缺口,銀協估算 2021–2025 年的累計赤字接近 8.2 億盎司,大致相當於將近一整年的礦產銀產量。

這些缺口,是被實體需求與投資需求一左一右地吃掉的:一端是光伏、電動車、電子產業持續用銀;另一端則是全球投資人、ETF,外加部分央行,不斷把實物白銀搬進自己倉庫裡當儲備。結果就是,交易所倉庫、銀行金庫以及民間囤積的地上庫存,正被一點一滴搬走,水位越來越低。

現在,中國選擇限制出口,等同於宣佈:不再允許全球市場繼續動用中國多產的那一部分來填補缺口。從 2026 年開始,全球白銀的短缺,正從過去還能靠消耗地上庫存勉強遮掩的結構性缺口,轉變成一場再也無法靠庫存彌補的顯性供應危機。

第三部分:去美元化的第二戰場——央行開始看見白銀

傳統格局的鬆動

在過去大約 70 年裡,央行只買黃金、不碰白銀幾乎是金融體系的鐵律。從 2022 年到 2025 年,全球央行每年持續買進超過 1,000 公噸黃金,而銀行體系對白銀幾乎興趣缺缺。理由很簡單:黃金是最終的貨幣儲備,是權力的象徵;白銀則被視為窮人的黃金,多半只是工業原料。

但到了 2026 年年初,這套邏輯開始鬆動。

首先是俄羅斯。在遭到西方制裁之後,俄羅斯央行被迫尋找能對抗美元制裁的新型資產。黃金當然是選項之一,但俄羅斯本來就已經累積了龐大黃金儲備,繼續買還得承受更多國際壓力。相較之下,白銀的戰略價值開始被重新評估:它一方面有能源轉型、國防工業、電子製造等硬邦邦的工業剛性需求,另一方面仍具備稀缺、不易被貶值的貨幣屬性。於是,俄羅斯央行開始正式編列預算買進白銀,準備把它納入國家戰略儲備的一部分。

接著是印度。過去五年,印度透過政府採購、企業囤貨與個人投資等各種管道,累計買進超過 9 億盎司白銀,已經超過同期 LBMA 公佈的全球持有量。對一個人口龐大、經濟快速崛起的國家來說,黃金太貴,而白銀既便宜又實用,不只可以拿來做儲備,還是太陽能、電子、國防產業的關鍵原料。對印度而言,白銀同時是資產也是戰略物資。

沙烏地阿拉伯則是另一個有趣的玩家。身為全球最大石油出口國,沙國這幾年正逐步淡出美元石油的單一結構,開始透過 ETF 等工具大舉持有白銀。它們的目的不是短線投機,而是累積一種不容易被西方凍結、背後又有真實使用價值的硬資產。

影子央行的白銀囤積

此外,還有一層訊號更不容易被西方媒體捕捉:部分新興市場央行開始進行所謂的影子買盤。也就是說,它們不是由央行自己直接出面,而是透過第三方機構、主權基金、甚至私人資本管道,在不對外張揚的情況下持續買進白銀,而非以官方增加儲備的方式昭告天下。這種作法的好處很明顯:既能避免過早引起國際關注,又能悄悄把戰略庫存墊高。

外界推估,從 2025 年下半年到 2026 年初,新興市場央行透過各種明暗渠道加總起來的白銀買盤,規模可能已經達到數億盎司等級。

白銀作為易貨結算金屬的新角色

在去美元化進程中,有一個關鍵問題必須被解決:如果不用美元,各國要拿什麼來做跨境貿易結算?黃金當然是一個選項,但黃金單價太高,實務上不可能所有國際貿易都用黃金來標價、結算。白銀就不一樣了,它便宜得多,同時又有實打實的工業需求,無法被完全虛擬化或純粹數位化取代。

也正因如此,白銀開始被視為未來 BRICS+ 貨幣體系的潛在底層資產之一。雖然 BRICS 新貨幣的細節設計目前尚未公開,但業界普遍推測,這個體系可能採用約 40% 黃金 + 60% BRICS 成員國本幣的籃子結構。而在更具操作性的易貨層面,白銀則很可能成為商品貿易的清算媒介。

可以想像這樣的場景:俄羅斯對中國出口石油,中國以白銀支付;印度對非洲出口工業製品,非洲國家以白銀結算;這些白銀之後又可以被用來支付其他國家的資源進口,或被各國央行納入儲備。在這個架構下,白銀的價格與價值,將愈來愈少由金融市場單方面說了算,而愈來愈多是由真實的國際貿易需求來決定。

估值邏輯的核爆級改變

一旦白銀被正式確立為國家級貨幣儲備的一部分,它的估值邏輯會發生根本性的轉向。

目前,白銀定價主要還是由工業需求主導(大約占總需求的 50–60%),市場在估算銀價時,會去看太陽能產業的成長率、電動車銷量、手機出貨量等等。但一旦央行開始大規模買進白銀,整套思維就會被改寫,白銀會愈來愈被視為一種稀缺資產,而不是一般商品。黃金與白銀之間的金銀比會變成最重要的定價錨點之一。以目前市場普遍預期的 2026 年金價每盎司 5,000 美元來看,如果金銀比只是回到近百年較接近長期均值的 55–65:1 區間震盪,對應的白銀價格,大致會落在每盎司約 75–90 美元之間;但歷史上也曾出現過極端牛市階段,金銀比一度被壓縮到 15–20:1。如果未來白銀牛市重演那種極端情境,理論上對應的白銀價格區間,就有可能被推升到每盎司約 250–330 美元。

來源:Macrotrends

要把金銀比真正推向這種極端區間,光靠短線投機資金往往不夠力,還需要一股像央行這樣,以年為單位配置、對短期價格波動相對遲鈍的長線買盤,在背後長期托底,整個結構才有機會被徹底重定價。

第四部分:戰略核能重啟——被忽視的吸銀巨獸

AI 時代的電力危機

有一個尷尬的問題,多數人不太願意正面談:當全球都在瘋狂蓋 AI 資料中心時,到底是誰來供應這些電力?

太陽能和風電當然很好,但它們有一個致命缺點:不穩定。現實中,太陽能平均一天大概等於滿載運轉約 6 小時,風電則約 9 小時;然而 AI 資料中心需要的是 24 小時全年無休的穩定供電。備用電池?成本極高,而且現有技術根本無法在多日尺度上儲存這麼龐大的電量。再回頭燒化石燃料?不但與各國的淨零承諾相牴觸,也很容易被 ESG 資金集體放生。

在目前所有已成熟商業化的選項裡,唯一能在技術上同時滿足全天候、大規模、低碳三項約束的底層電力方案只有:核能。

國際能源總署最新預測顯示,到 2030 年,全球資料中心用電需求將大約翻倍,來到 200GW 以上;光是美國一國,資料中心的用電需求就可能達到 100–130GW,遠遠超過現有供應能力。要填補這中間約 80GW 的缺口,若又不想在政治上引爆太大爭議,核能幾乎是少數現實可行的選項之一。

科技巨頭的核能軍備競賽

2026 年 1 月 9 日,Meta 宣布簽下三筆重量級核能合約,合計鎖定 6.6GW 的電力供應,一路供到 2035 年,合作對象包括 TerraPower、Oklo 等多家先進核能公司。與此同時,微軟、亞馬遜、Google 等科技巨頭,也在 2024–2025 年間陸續簽下總量超過 10GW 的長期核電採購協議。

這些並不是說說而已的形象專案。像 Meta、Google 這類公司,需要為自家的大型 AI 訓練集群,確保未來十幾年都有可預期的電力來源,而傳統電網很難給出這種保證,所以它們直接找上核電營運商,簽 20–30 年的長約,甚至願意為此支付溢價。

美國政府也在同步加速。能源部在 2025 年啟動反應爐示範計畫,目標是在 2026 年 7 月 4 日之前,讓至少三座小型模組化反應爐(SMR)在商業場址達到臨界狀態,參與者包含 Oklo、Terrestrial Energy、Radiant 等十家公司。川普新政府則更進一步,透過一連串行政命令,把目標定在 2050 年前,將美國核能裝置容量翻到目前的四倍,從大約 100GW 拉高到 400GW 左右。

與此同時,高盛從 AI 資料中心的用電需求往回推算:如果要完全用核能來承接 2023–2030 年之間資料中心新增的用電量,全球理論上必須再增加大約 85–90GW 的核電裝置容量,粗略換算,相當於 60–90 座大型反應爐的等級。

全球核電的大復興

這股潮流當然不只發生在美國。中國近年已經連續兩年,每年核准大約 10 座新核電機組,並在 2024 年初再追加通過太平嶺、金岐門等 4 座新廠,一部分預計在 2026 年前後陸續開工或併網發電。印度、土耳其、波蘭等國,也都在積極推進自家的核電計畫。BloombergNEF 的統計顯示,單是 2026 年,全球就將啟動 15 座新反應爐的建設,新增約 12GW 容量。

歐盟這邊也沒有缺席。歐盟執委會預定在 2026 年上半年推出正式的小型模組化反應爐(SMR)戰略,為未來十年的大規模 SMR 部署鋪路。

簡單來說,全球正在走入一個核能重啟的年代,而且這一波復興,是和 AI、綠能轉型以及地緣政治競逐等多重因素同時共振的結果。

核反應爐裡的白銀祕密

但在這整個故事裡,有一個細節幾乎被所有市場參與者忽略了:核反應爐需要大量的白銀。

在現行的輕水反應爐,尤其是壓水式反應爐(PWR)中,最常見的控制棒材料之一,就是銀‑銦‑鎘合金,典型成分大約是 80% 銀、15% 銦、5% 鎘。它的角色,就像一根插進爐心的中子海綿:在正常運轉時,負責細膩地調節反應速率;一旦發生異常,就要在極短時間內落入爐心,靠大量吸收中子,把連鎖反應壓下來。之所以會大範圍採用這種合金,是因為銀、銦、鎘對熱中子都具有很高的俘獲截面,吸收能譜範圍又夠寬,加上合金本身機械強度不錯、容易加工,外層再包一層不鏽鋼護套,就能在高溫、高輻射、具腐蝕性的冷卻劑環境中長期工作。

一座典型的大型核反應爐,控制棒裡大約含有 56,000 盎司白銀(約 1.74 公噸)。這不是可以省略的選配,也不是隨便一種金屬就能換掉的,對一座核電廠來說,這是標準配備。

2026–2035年的白銀需求黑洞

現在進行一個簡單的計算。如果2030年前全球新增60–90座大型反應爐,每座需要1.74公噸白銀,那就是104–156公噸的白銀。如果加上小型模組化反應爐(數量更多、單位容量更小但密度可能更高)、以及既有反應爐的控制棒定期更換(核反應爐壽命在60年以上,控制棒需要定期檢查與更新),累計需求可能輕鬆達到數百萬盎司的規模。

而這個需求,在先前所有的白銀市場預測中都被嚴重低估了。為什麼?因為過去二十多年裡,核電專案在許多國家推進緩慢、審批週期又動輒十年以上,分析師做產業拆分時,會細分光伏、汽車、電子,卻很少把核反應爐相關用銀當成一個可能出現急遽放大的獨立變數來建模。

現在這個假設被打破了。

核能、AI、太陽能的三角需求

更重要的是,這三個需求是互相強化的。AI需要電,電來自於核能和太陽能。太陽能製造需要白銀,核能的控制棒也需要白銀,而電動車(由AI相關的供應鏈決定未來)同樣需要白銀。

結果是一個鎖定效應:當全球在投資數千億美元的AI基建、潔淨能源基建、核電基建時,白銀的需求被鎖定在一條長期、持續、不可替代的軌道上。

現在可以看到完整的圖景。白銀價格在2026年初的暴漲,並不是單一因素的結果,而是四個結構性因素同時發作的結果。

首先是實物擠兌。紙白銀系統的信用已經破裂,機構開始要求實物交割,這打破了長期以來期貨市場對定價的控制權,使得價格發現開始回歸現貨市場。

其次是中國出口管制。全球精煉白銀出口的60–70%被政策性地切斷,導致全球供應鏈從一體化轉向區域分割,倫敦和紐約無法補充庫存,租賃利率飆升,實物溢價擴大。

第三是去美元化央行買盤。俄羅斯、印度、沙烏地阿拉伯等新興市場央行開始將白銀納入戰略儲備,不是作為工業品,而是作為貨幣資產,這改變了白銀的基本估值邏輯。

第四是核能復興與銀需求。全球為滿足AI算力和潔淨能源需求而大規模重啟或新建核電,產生了長期、持續、且先前被低估的白銀需求。

這四個因素如果單獨發生,也許不足以推動銀價突破新高。但它們同時發生,就產生了共振效應:供給端被政策性地削弱,需求端被多層次地強化,而傳統定價機制被信用危機所破壞。在這種情況下,白銀的上漲不是泡沫,而是價值重估的必然結果。

第五部分:供需數據與前景

全球白銀的需求結構

2025年全球白銀總需求約11億盎司,其中工業需求(光伏、電動車、電子、核能、傳統工業)占六成。投資需求(包含ETF、實物白銀、首飾)約在3–4億盎司,政府/央行儲備(官方公開宣佈加上影子買盤)無法精確統計,但推測在每年1–2億盎司的規模。

需求成長的結構性動能正在2026年這個時間點集中浮現,主要來自三個方向。第一是光伏:過去兩年,光伏每年已穩定吃掉接近3億盎司白銀,在2026年之後,只要全球裝機不急煞車,即便單片用銀量持續被技術削薄,光伏每年占去數億盎司白銀,很大機率會從例外變成常態。

第二,是汽車電動化。到2026年,汽車產業的年度用銀已逼近9,000萬盎司,而此時純電車的滲透率其實還遠未見頂,往前推幾年,整個汽車板塊跨過一億盎司門檻幾乎只是時間問題,而不是方向之爭。

第三,是核能與資料中心相關的電力設備。這一塊目前在統計表裡仍只是小項,基數大致停留在數百萬盎司級別,但隨著新建與延壽反應爐增加,以及為AI資料中心配套的電網與開關設備升級,未來十年把這部分需求推升到千萬盎司級別,並不是天方夜譚。

全球白銀的供應現狀

全球白銀供應主要來自三個管道:第一是礦產開採,目前年產量約在8.1億盎司附近;第二是再生銀,每年大致貢獻1.8–1.9億盎司,主要來自工業廢料與電子產品拆解;第三則是所謂的地上庫存,也就是歷史上累積在交易所金庫、金融機構與民間手中的實物白銀,在價格足夠高時被陸續拋出以填補缺口。

但自2021年開始,全球白銀已經進入連續短缺狀態,2021–2025年累計缺口約8.2億盎司,這個缺口主要透過消耗地上庫存被填補。

2026年的預期缺口

到了2026年,情況變得更嚴峻。中國出口限制導致全球供應進一步下降,預計全年供應缺口會達到約2億盎司左右,如果沒有新的供應管道打開(例如新礦開發或大規模白銀回收技術突破),這個缺口將必然推高價格。

一個關鍵的動態是:高價格會引發需求破壞。當銀價達到每盎司100美元以上時,一些工業應用會開始尋找替代品,例如光伏廠商會加速研發無銀或減銀的太陽能電池片,電動車製造商會優化設計以降低用銀量,但這些替代需要時間,短期內無法大幅改變需求結構。

價格展望

依據ING、Saxo Bank、BofA、匯豐等機構的最新預測,2026年白銀均價預計在每盎司55–70美元之間,但考慮到四大因素的共振以及供應鏈的地緣政治化,實際價格可能會高於這個區間。

在更為樂觀的情境下,例如COMEX/LBMA出現更嚴重的實物擠兌壓力,被市場質疑庫存真實性,甚至被迫部分轉為現金交割;更多新興市場央行不再只買黃金,而是公開將白銀納入官方或半官方儲備;金銀比在情緒與政策共振下,從當前約50:1的區間快速向歷史貨幣比價15–20:1收斂,銀價可能突破每盎司100美元,甚至觸及150美元。

結論:白銀的三重屬性時代

2026年初白銀的暴漲,標誌著一個時代的轉變。白銀正在從過去的工業金屬附帶貨幣屬性,轉變為工業+貨幣+戰略物資三重屬性並存的資產。

在紙白銀信用破裂的年代,只有實物白銀值得信任。在中國實施出口管制的年代,全球白銀市場將面臨長期短缺。在去美元化的年代,白銀正成為替代貨幣體系的基礎資產;在核能復興的年代,白銀的工業需求被鎖定在一條長期上升軌道上。

這四個因素共同指向一個結論:白銀的估值邏輯發生了質變。未來的銀價不再只是由簡單的供需平衡決定,而將由地緣政治、貨幣政策、戰略儲備等多個層面共同塑造。

對投資者而言,這是一個理解新時代的機會;對市場而言,這是一場價值重估的過程;對白銀本身而言,這是一場身份的轉變——從窮人的黃金,轉變為21世紀的關鍵戰略資產。