TradingKey - 如果有金融工具,可以在你判斷正確時將收益成倍放大——你會用嗎?

這正是槓桿型交易所交易基金(簡稱槓桿ETF)吸引大量投資人的原因。它們設計初衷就是在不改變標的方向判斷的情況下,用較小資金獲取更大的日內漲跌回報。無論是做多科技股,還是對沖指數下跌情景,這類產品都提供了「增強」投資策略選擇。

不過,也因為如此,它們不是普通ETF——結構複雜、日內重置機制導致表現路徑高度依賴短期波動,加之費用偏高,使其更接近策略性投機工具而非長期配置手段。

想全面了解什麼是槓桿ETF、它們如何運作,以及投資人需要注意哪些關鍵風險,請繼續閱讀本文。

什麼是槓桿ETF?

所謂“槓桿”,指的是透過借入資金放大投資頭寸,以實現對標的資產更高倍數變動幅度的一種策略。因此,槓桿型ETF就是一種利用內部借貸或金融衍生性商品(如期貨、選擇權、互換等)來達到放大每日收益目的的基金產品。這類產品既持有股東權益,也承擔債務,透過利用資本結構加速目標收益變化。

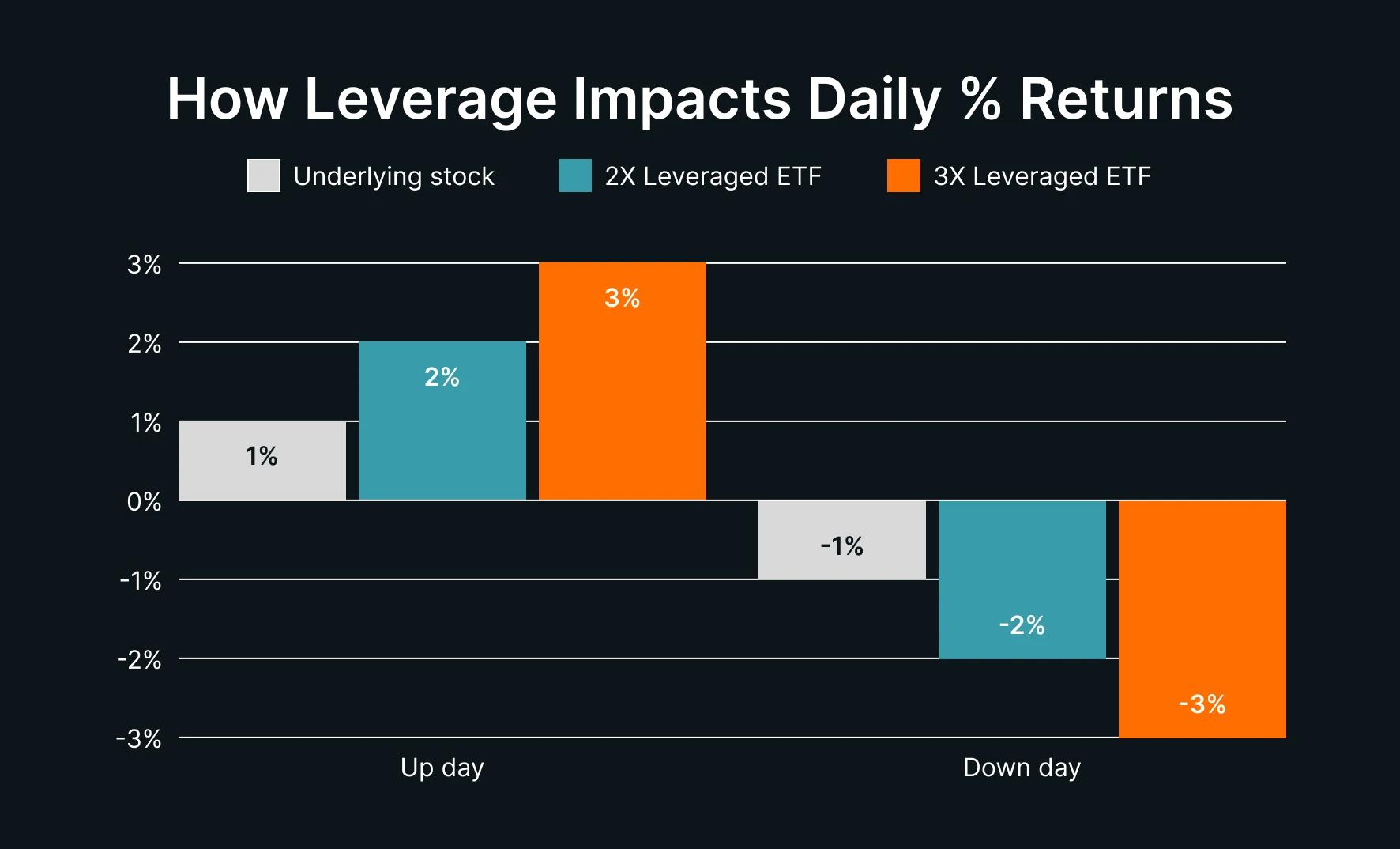

傳統非槓桿型ETF通常1:1地追蹤某一基礎指數,但槓桿型ETF的設計目標則是在每日基礎上實現2倍或3倍於標的指數走勢的收益。

例如,如果某指數當日上漲1%,理論上對應2倍槓桿ETF將上漲2%,3倍則上漲3%;反之亦然。但需要特別強調的是,該策略以日計算複利,並不會線性放大長期收益。

理解槓桿ETF的關鍵在於認識到其"每日重置"特性。為維持目標槓桿比率,這些基金必須每日進行再平衡-根據當天的資產價值調整其衍生性商品頭寸,使次日的槓桿比例精確回歸到2:1或3:1。

值得注意的是,杠杆是一把双刃剑。虽然它能放大收益,但同样会放大损失。当市场剧烈波动时,杠杆ETF可能经历大幅价格波动,甚至在单一交易日内损失显著价值。由于这些特性,杠杆ETF主要设计用于短期交易策略,通常持有期为一天至几周,而非长期投资工具。

(來源:Leverage Shares)

槓桿ETF的運作機制

槓桿型ETF(Leveraged ETF)的目標是在不考慮費用和成本的情況下,實現標的指數每日收益的多倍回報。

為了實現這一目的,槓桿ETF通常透過持有現金或抵押品,並使用互換協議等衍生工具,將投資組合的風險敞口擴大至所設定的倍數。

基金會在每日交易結束後對持倉進行調整,以確保隔天開盤時維持既定槓桿水準。

這種每日重置機制產生了兩個重要後果。

首先,槓桿ETF的長期表現通常不會簡單等於基礎指數報酬的倍數。

考虑一个具体例子:如果标普500指数在两天内先下跌10%再上涨11.1%,最终回到原点,一只2倍杠杆ETF的表现将是首日下跌20%,次日上涨22.2%,最终净值仅为初始的97.6%,产生了2.4%的亏损。这种现象被称为"波动性衰减",在市场震荡时期尤为显著。

其次,虧損的放大效應使恢復難度呈指數增加。當鋰礦股單日暴跌20%時,3倍槓桿ETF將損失60%的價值。在非槓桿ETF中,股票只需上漲25%就能回本;但在3倍槓桿ETF中,基礎資產需要上漲150%才能彌補同等損失。

需要強調的是,這類基金因每日計算機制,並不適合長期連續持有。在震盪行情和頻繁波動期間,這種結構存在長期偏離預期結果風險。

槓桿ETF與傳統ETF對比

傳統ETF和槓桿ETF雖然都屬於交易所交易基金家族,但它們在結構、目標和風險特徵上存在差異。

特徵 | 傳統 ETF | 槓桿 ETF |

投資方式 | 直接持有成分股 | 使用衍生性商品和互換協議建立放大敞口 |

追蹤目標 | 指數/資產類別1:1 | 標的資產或指數每日收益2倍、3倍等 |

創建/贖回機制 | 支持,與AP互動維持價格接近NAV | 支持,與AP互動;結構相似但底層不同 |

收益模式 | 跟隨標指標準表現 | 每日放大收益,受複利效應影響 |

風險水平 | 相對較低 | 风险显著增加,易受波动性影响 |

費用水平 | 通常較低 | 相對較高 |

傳統ETF透過直接持有基礎證券來追蹤指數表現,其核心優勢在於"創造和贖回"機制。當ETF市場價格偏離淨資產價值(NAV)時,授權參與者會透過套利活動介入,此機制有效確保了傳統ETF價格與NAV保持緊密一致。

槓桿ETF雖然遵循相同的創建和贖回框架,但其內部結構截然不同。它們不直接持有指數成分股,而是採用兩層架構,底層持有高流動性資產(通常是現金或短期債券)作為抵押品,上層透過與投資銀行等交易對手的總回報互換協議,獲取放大倍率的指數收益敞口。

(來源:Freepik)

槓桿ETF的長期持有風險

槓桿型ETF中的高度集中式或非多元化產品通常較適合用於短期交易策略,而非長期持有。这主要源于“波动性拖累”效应——即在市场波动频繁时,由于收益按复利计算,资产净值易在来回震荡中逐步被侵蚀。该现象在使用杠杆时被进一步放大,杠杆越高,拖累越显著。

槓桿ETF的優缺點

優勢

- 超額收益潛力

杠杆ETF能够在短期内显著放大基础指数的收益。当投资者对市场短期走势判断准确时,2倍或3倍杠杆ETF可能带来远超传统投资的回报。例如,当标普500指数单日上涨1%时,2倍杠杆ETF可实现约2%的收益,为短线交易者提供高效的资本利用方式。

- 交易便利性

與股票一樣,槓桿ETF在交易所公開交易,投資者可透過標準證券帳戶買賣,無特殊帳戶或資格。這種流動性使其成為表達短期市場觀點的理想工具,尤其適合日內或隔夜交易策略。

- 雙向市場參與

槓桿ETF提供做多和做空兩種選擇:正向槓桿ETF放大上漲收益,反向槓桿ETF(如ProShares UltraShort系列產品)則在市場下跌時獲利。這種靈活性使投資者能夠根據市場預期精確調整頭寸,無需複雜的賣空機制。

- 間接衍生性商品敞口

投資人透過槓桿ETF可間接獲得期貨、選擇權和互換合約的市場曝險,而無需直接交易這些複雜衍生性商品。這降低了進入門檻,使一般投資人也能參與專業級市場策略,同時避免了直接衍生性商品交易的保證金要求和結算複雜性。

劣勢

- 虧損放大風險

槓桿是把雙面刃。當市場走勢與預期相反時,損失會被同等放大。例如,當一隻3倍做多產品遇到基準資產下跌5%的行情,其理論市值跌幅可能達到15%。

- 波動拖累效應

由于"每日重置"机制和复利数学,杠杆ETF在震荡市场中的长期表现往往显著偏离基础指数收益的简单倍数。即使基础指数最终持平或小幅上涨,杠杆ETF也可能录得显著亏损。

- 高昂的持有成本

相較於低費率標準指數型ETF,多數槓桿ETF年化費用遠高於業界平均。例如手續費常超過1%,且日常再平衡操作產生額外內部成本,也會侵蝕淨值成長空間。

- 受交易流動性限制

部分專門領域或小眾主題類槓桿ETF日均成交量較低,在市場劇烈波動或資金集中進出時可能出現流動性不足問題,從而造成操作困難甚至拉大買賣價差。

- 不適合長期持有

杠杆ETF本质上是短期交易工具,设计持有期通常不超过1-2天。长期持有不仅面临波动拖累,还承担费用累积和追踪误差扩大等风险。历史数据显示,许多杠杆ETF在6-12个月周期内的表现与其基础指数的倍数预期存在显著偏差,不适合财富积累或退休规划等长期目标。

(來源:Freepik)

熱門槓桿ETF

目前市場上有數百種槓桿型及反向槓桿型ETF供投資人選擇,涵蓋全球主要指數、產業板塊、商品及主題資產。其中,部分產品因其追蹤標的廣泛且交易活躍而成為熱門選擇。

以下列舉幾種流動性較強、應用較廣的典型槓桿ETF:

ProShares Ultra S&P 500 (代號:SSO)

這是一隻2倍正向槓桿ETF,旨在實現標普500指數每日收益的兩倍表現。例如,當標普500指數單日上漲1%時,該基金理論上上漲約2%;若指數下跌1%,該基金則下跌約2%。作為流動性最好的槓桿ETF之一,是專業交易者表達短期看漲標普500觀點的首選工具。

ProShares UltraPro QQQ (代碼:TQQQ)

這是一隻3倍正向槓桿ETF,目標是複製納斯達克100指數每日收益的三倍。當那斯達克100指數單日上漲2%時,TQQQ理論上上漲約6%;若指數下跌2%,該基金則下跌約6%。憑藉對科技巨頭的集中敞口和超高流動性,TQQQ成為科技股多頭市場中最受歡迎的槓桿產品。

ProShares UltraPro Short QQQ (代碼:SQQQ)

作為TQQQ的反向對應產品,SQQQ提供3倍反向槓桿,旨在實現納斯達克100指數每日收益的-3倍表現。當那斯達克100指數下跌1%時,SQQQ理論上上漲約3%;若指數上漲1%,該基金則下跌約3%。

Direxion Daily S&P 500 Bull 3X (代碼:SPXL)

這是一隻3倍正向槓桿ETF,追蹤標普500指數的三倍每日收益。當標普500指數單日上漲1.5%時,SPXL理論上上漲約4.5%;若指數下跌1.5%,該基金則下跌約4.5%。作為Direxion最暢銷產品之一,SPXL提供比SSO更激進的槓桿敞口,適合有經驗的短期交易者。

Direxion Daily S&P 500 Bear 3X (代碼:SPXS)

這是一隻3倍反向槓桿ETF,目標是實現標普500指數每日收益的-3倍表現。當標普500指數下跌2%時,SPXS理論上上漲約6%;若指數上漲2%,該基金則下跌約6%。在市場動盪時期,SPXS常與SQQQ爭奪最大交易量ETF地位,為投資人提供高效率的短期市場避險工具。