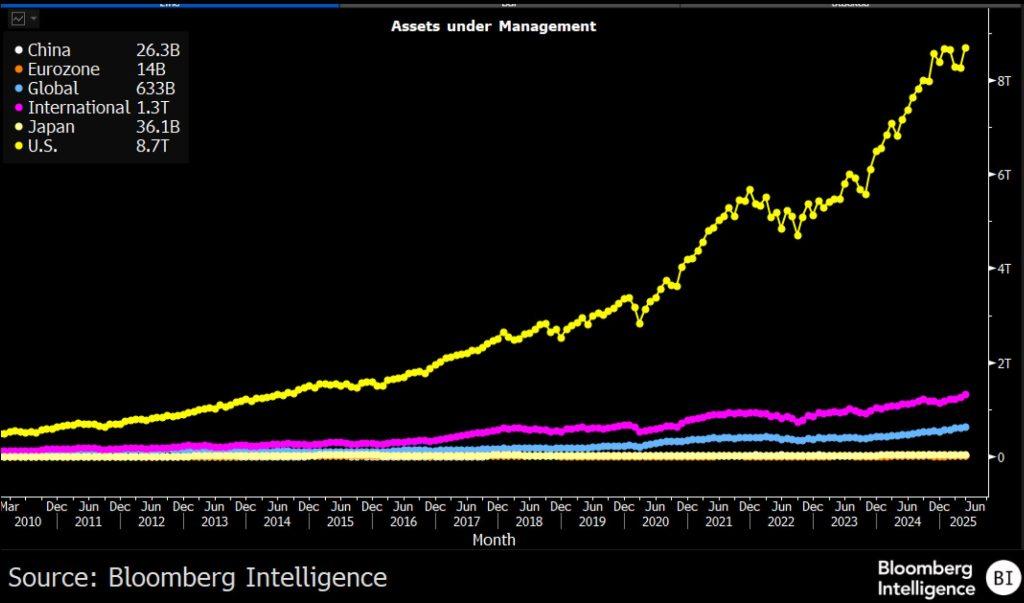

TradingKey - 全球ETF資產規模已突破16兆美元,其中近10兆美元流向美國市場,此配置格局反映了自2010年以來美國市場對ETF產業發展的核心驅動作用。美國不僅在ETF資產規模擴張中佔據主導地位,也貢獻了顯著的長期投資回報。

(來源:彭博產業研究)

ETF憑藉其競爭性費用結構、稅收效率、透明度和交易便利性,已成為專業投資者和個人投資者的首選工具。作為1999年首批上市的ETF產品之一,Invesco QQQ見證了這項投資工具從專業領域走向大眾市場的整個過程。

然而,ETF投資並非零風險。許多投資人在追求長期財富累積的過程中,因缺乏充分認知或規劃不足而陷入常見誤區。選擇錯誤的產品、誤解風險特性或被表面現象誤導,都可能導致投資結果不如預期。對於希望實現長期財務目標的個人而言,理解ETF投資中的常見陷阱比單純專注於投資機會更為重要。

本文將系統整理ETF投資中的七大常見誤解,幫助投資人在市場中辨識潛在風險,做出更明智的投資決策。

誤區一:認為所有ETF都是「低波動」、「低風險」的替代品

市場中常見的一個誤解是將ETF等同於低創投工具。雖然傳統的指數型ETF確實透過分散投資提供了相對穩定的收益特徵,但ETF產品種類繁多,風險特徵差異巨大。

目前市場中已湧現大量結構複雜、風險較高的ETF產品。例如,有些槓桿型ETF提供2倍或3倍的指數曝險,如TQQQ(3倍做多納斯達克100指數)和SPXL(3倍做多標普500指數)。反向ETF如SQQQ(3倍做空納斯達克100指數)則提供與標的指數反向的收益。

這些產品雖然短期內可能放大收益,但長期持有可能導致嚴重虧損,主要受兩個因素影響。

首先,複利效應在波動市場中可能產生負面結果,即使標的指數最終表現平穩,槓桿ETF也可能因波動率衰減而產生虧損。其次,每日重新平衡機制導致的"波動損耗"使得槓桿ETF難以長期維持其槓桿倍數,長期表現往往與預期相悖。

投資者在選擇ETF時,應仔細分析其投資目標、策略和潛在風險,避免將ETF簡單視為"安全"投資工具。對於高槓桿和反向ETF,應明確其短期交易工具的定位,避免作為長期投資組合的核心部分。

誤區二:ETF的流動性誤區

許多投資人錯誤地將ETF日均交易量(ADV)視為流動性評估的唯一標準,但實際上,ETF的流動性較多取決於其基礎資產的流動性。

以QQQ為例,作為美國日均交易量第二大的ETF,其流動性優勢不僅來自高交易量,更源於其持有的納斯達克100指數成分股本身俱有高流動性,且該指數擁有活躍的期貨和期權市場支持。

當ETF持有的基礎資產流動性高時(如美國大盤股),即使ETF本身的每日交易量較低,也能承受顯著增加的交易需求而不會引發大幅價格波動。

相反,如果基礎資產流動性差(如某些小型股或高收益債券),即使ETF交易活躍,也可能出現較大的買賣價差和價格波動。

ETF的流動性並非僅由二級市場交易量決定,而是源自於獨特的雙市場結構。投資者在交易所進行ETF份額交易的二級市場,以及授權參與者(AP)透過創建/贖回機制與ETF發行方交易的"一級市場"。

這種結構使ETF即使在日均交易量較低的情況下,也能保持良好的流動性。授權參與者能夠根據市場需求,隨時以一籃子基礎證券交換ETF份額,或反之,從而確保ETF價格與淨值的緊密聯繫。

流動性不足的ETF可能表現出以下風險特徵:

- 溢价/折价现象:ETF交易价格显著偏离其净值(NAV),在购买时可能溢价,出售时可能折价

- 買賣價差擴大:買賣價格之間的差距增加,導致交易成本上升

- 價格波動加劇:交易可能導致價格大幅波動,影響執行質量

(來源:Freepik)

誤區三:被動式ETF比主動ETF更安全

市場普遍認為被動式ETF比主動式管理型ETF更安全,此觀點有明顯誤區。確實,市場上存在著針對短期戰術交易設計的主動式管理型槓桿和逆向ETF。

但實際上,ETF的風險水準主要取決於其基礎資產的特性,而非其管理方式。無論ETF採用被動複製或主動管理策略,其風險特徵最終由所投資的資產類別、產業分佈和個股選擇決定。

主動式管理ETF的核心價值在於其專業團隊能夠運用深入的市場分析與研究能力,動態評估投資機會與風險。這種彈性使管理者能夠在市場環境變化時及時調整投資組合,識別具有相對優勢的產業和公司,並規避潛在下行風險較高的領域。這種主動管理能力使ETF能夠更好地適應市場變化,並實現風險控制。

相較之下,被動式ETF嚴格遵循特定指數的成分和權重,缺乏對市場變化的適應能力。當指數包含高估值或高風險資產時,被動ETF投資者無法透過主動決策來規避相關風險,這在面對系統性風險時可能帶來更大的下行壓力。

投資人應超越被動與主動的表層區分,深入分析ETF的基礎資產品質、產業配置與風險特性。一個投資於穩健資產的主動管理型ETF可能比盲目追蹤指數的被動ETF提供更優的風險控制,關鍵在於投資標的本身的品質和適應性。

現代ETF市場提供了多樣化的投資策略選擇,許多主動管理型ETF被設計為長期核心持倉,注重風險管理和長期價值創造。專業投資機構經常將這些主動式ETF與被動型產品結合使用,建構更具韌性的投資組合。

誤區四:認為歷史績效能準確預測未來收益

ETF投資中一個常見的認知誤區是過度依賴歷史績效作為投資決策的主要依據。專業投資顧問一致強調,ETF的選擇應基於投資者的個人風險承受能力、投資目標和持有期限,而非單純追求過往表現。

許多投資者容易陷入"歷史業績追逐"的陷阱,錯誤地將過去的表現視為未來收益的可靠指標。這種認知偏差往往導致投資者在市場熱點領域過度集中配置,例如當比特幣或清潔能源相關ETF表現突出時,大量資金迅速湧入這些領域。

這種投資行為有顯著風險。市場熱點領域的ETF通常具有高度波動性,其價格可能在短期內大幅上漲,但同樣可能迅速回落。投資人往往忽略了業績達成的時間跨度和穩定性,將短期市場情緒誤認為長期投資機會。真正的投資價值評估應關注績效的持續性和穩定性,而非單一時期的高報酬率。

歷史數據表明,那些過去表現最佳的ETF未必能持續領先。 ETF價格變動受多重因素影響,包括市場情緒、產業週期和宏觀經濟環境等。缺乏對這些因素深入理解的投資者,試圖透過追逐短期績效來擇時交易,往往面臨較大的投資風險。

專業投資建議應引導投資人專注於長期投資策略和全面盡職調查,而非短期市場熱點。對於有短期交易需求的投資者,理財顧問可以推薦專門設計用於短期策略的產品,而非將短期交易工具誤用為長期持有標的。投資決策應建立在對產品特性的深入理解上,而非短期表現所迷惑。

誤區五:認為ETF頻繁交易不會影響收益

ETF作為交易靈活的投資工具,讓投資者像交易股票一樣全天買賣資產。然而,這種便利性往往導致投資者過度交易,忽略了頻繁交易對投資收益的實質侵蝕。

ETF的核心優勢在於其低成本特性和稅收效率,而非作為短期交易工具。當投資人將ETF視為交易籌碼而非長期投資組合的基石時,往往會因過度交易而損害整體收益表現。這種行為看似靈活,其實在無形中削弱了投資成果。

晨星公司2024年8月發布的一份研究報告揭示了這個問題的嚴重性,在過去的十年中,美國開放式基金和ETF投資者的平均年化收益率為7%,顯著低於基金8.2%的年度總回報率。這1.2個百分點的"投資者回報差距"主要源自於不當的交易時機選擇和過度交易行為。

頻繁買賣ETF會產生多重成本,包括交易佣金、資本利得稅以及隱性交易成本,這些費用會不斷累積,逐漸侵蝕投資收益。

每一次調整投資組合都意味著額外的交易成本,而這些成本會直接降低實際到手收益,導致投資結果與預期有顯著差距。長期來看,這種"交易損耗"效應可能對投資組合產生重大負面影響,與ETF作為長期投資工具的初衷背道而馳。

(來源:Freepik)

誤區六:看到價格便宜就以為划算

投資人常誤以為ETF單位淨值較低(如10至30美元)即代表投資價值較高,這種認知類似股票投資中的價值陷阱。

這種觀點忽略了投資決策的核心應基於報酬率和單位價值創造效率,而非表面價格數值。例如,一單位淨值50美元但年化報酬率為8%的ETF,其投資價值遠高於單位淨值僅5美元卻年化虧損20%的產品,兩者在投資報酬率上存在本質差異。

ETF份額價格本質上反映的是基礎資產的分割比例,而非資產本身的價值高低。ETF的份額定價機制主要由基金發起人根據運作策略決定,類似於將同一塊蛋糕切割成不同份數。無論每份ETF價格高低,其代表的資產比例和內在價值保持一致。因此,ETF價格高低本身並不構成投資價值的判斷基礎,關鍵在於其投資策略的有效性和長期收益表現。

投資人應關注ETF的實際收益率、費用結構和風險收益特徵,而非被表面價格誤導。單位淨值的高低僅反映資產配置的份額劃分方式,不影響整體投資價值。

誤區七:看漲某行業,就直接買對應主題ETF

產業主題類ETF確實為投資人提供了快速參與特定領域投資的便捷途徑,如人工智慧、生技、新能源等熱門領域的ETF產品。

主題ETF往往有持倉高度集中的問題,例如某些人工智慧主題ETF可能將超過30%的資產配置於單一科技巨頭,這種集中度遠超分散投資的基本原則。當市場環境變化時,這種集中持倉可能帶來遠超產業平均的風險暴露。

此外,这些主题ETF虽然聚焦特定领域,但其表现往往受到更广泛宏观因素的显著影响。例如,即使某个细分行业基本面强劲,也可能因利率政策变化、地缘政治紧张或经济周期转换而整体承压,导致投资者难以实现预期收益。

流動性問題也是主題ETF的常見缺陷。由於許多主題ETF交易活躍度較低,買賣價差往往較大,這直接增加了投資者的交易成本,尤其在市場波動期間,這種成本可能顯著侵蝕投資收益。

許多主題ETF成立時間較短,缺乏足夠的歷史資料支撐,難以全面評估其長期表現。這類產品常被用於市場熱點炒作,當市場情緒轉變時,往往成為資金撤離的首要目標,導致後進入的投資者面臨"高位接盤"的風險。