特斯拉Q2交付48萬輛大超預期,股價為何重挫7.49%創一年最大跌幅?

AI 播客

特斯拉當地時間7月2日公布2026年第二季產銷數據,交付量達480,126輛,同比增長25%,大幅超出市場預期,有效緩解庫存壓力。然而,股價當日收盤暴跌7.49%,反映出利好消息已提前被市場消化,且高達204倍的預期市盈率使投資者更聚焦於AI及人形機器人等長期敘事,而非單純的銷量增長。此外,比亞迪重奪全球純電車銷量榜首,顯示行業競爭趨於激烈。儘管特斯拉儲能業務保持增長,但仍受制於降價帶來的利潤率壓縮壓力,未來需面臨通膨及技術轉型等挑戰。

TradingKey - 當地時間7月2日,特斯拉(TSLA)公布2026年第二季產銷數據,交出了一份遠超市場預期的成績單。

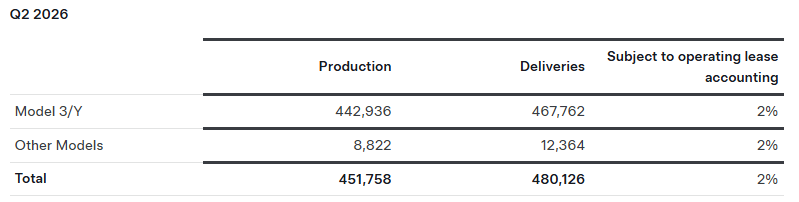

當季共生產451,758輛汽車,交付480,126輛,同比增長25%,環比增長34%,不僅大幅超出彭博社40.6萬輛的共識預測,甚至超過了高盛42萬輛的最樂觀預期。

來源:特斯拉

Deepwater Asset Management執行合夥人Munster認為:「特斯拉的交付數據是我們走出始於2024年3月的『電動汽車寒冬』的首個跡象。」

然而,亮眼的數據並未提振股價,特斯拉當日收盤暴跌7.49%,報393.45美元,創下近一年來最大單日跌幅。

來源:TradingView

特斯拉二季度交付大超預期

特斯拉此次交付大超預期,主要得益於中國和歐洲市場的強勁表現。CFRA Research分析師Garrett Nelson指出,美國7500美元購車補貼取消後,需求恢復速度快於預期,而歐洲市場受伊拉克戰爭推動油價上漲的影響,消費者對電動車的熱情顯著提升。

此外,特斯拉第二季度交付量比生產量多出約2.8萬輛,說明公司成功消化了第一季度遺留的約5萬輛庫存,扭轉了此前產能增速超過需求吸收速度的局面。

從車型結構來看,Model 3和Model Y仍是絕對主力,交付量達467,762輛,約佔總交付量的97.4%。而Cybertruck的需求持續疲軟,若非SpaceX批量採購,整體交付數字將更為遜色。

值得注意的是,本季度可能是Model S和Model X最後一個受益於"最後機會銷售"效應的季度,特斯拉已於5月停產這兩款豪華車型,將產能轉向Optimus人形機器人。

股價為何不漲反跌?

特斯拉股價暴跌的主要原因在於,此前連續四個交易日的上漲已充分消化了交付超預期的利好。

Munster認為,投資者早已押注交付數據向好,當消息正式公佈時,市場已沒有太多理由繼續興奮。

此外,特斯拉當前204倍的預期市盈率,早已脫離了傳統汽車製造商的估值邏輯,投資者更關注的是馬斯克旗下航天、電動車及人工智慧業務整合的宏大敘事,而非單純的汽車銷量增長。

儘管特斯拉第二季度儲能產品部署量達13.5吉瓦時,較一季度增長53%,但略低於市場預期的13.8吉瓦時,未能給投資者帶來額外驚喜。

Truist分析師William Stein強調,相比汽車交付量,AI項目尤其是FSD智能輔助駕駛的發展,對特斯拉長期現金流和股價表現更為重要。

產業競爭加劇,特斯拉面臨多重挑戰

福特(F)第二季度總銷量下降10%,電動汽車銷量下滑40.7%。通用汽車(GM)當季銷量下降4.2%,並表示電動汽車市場規模較小。Lucid(LCID)交付量低於預期,還宣佈了一系列組織架構調整。而Rivian(RIVN)則表現亮眼,上季度交付量超過預期,並上調了全年交付目標。

值得注意的是,比亞迪第二季度純電車型交付557,090輛,高出特斯拉7.7萬輛,重奪全球領先地位。

特斯拉要想保持競爭力,不僅需要持續提升銷量,更要確保可觀的利潤。為實現交付目標,特斯拉依靠降價和優惠政策,但這會壓縮利潤空間。

此外,美國通膨、貿易政策變化以及晶片成本上漲等因素都可能成為特斯拉未來面臨的挑戰。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。