特斯拉Q2交付48万辆大超预期,股价为何重挫7.49%创一年最大跌幅?

AI播客

特斯拉2026年第二季度交付480,126辆汽车,远超市场预期,显示库存压力缓解及全球市场回暖,但交付量仍落后于比亚迪。尽管基本面转好,股价却因前期利好透支及估值过高出现深幅回调。当前市场重心已从单纯销量增长转向AI、人形机器人及储能等业务叙事,储能部署略低于预期限制了股价溢价。面对行业激烈竞争,特斯拉通过降价维稳销量的策略可能进一步压缩利润空间,叠加宏观政策及成本上涨的不确定性,未来经营压力依然严峻。投资者目前更关注FSD进展及业务整合对长期现金流的支撑能力。

TradingKey - 当地时间7月2日,特斯拉(TSLA)公布2026年第二季度产销数据,交出了一份远超市场预期的成绩单。

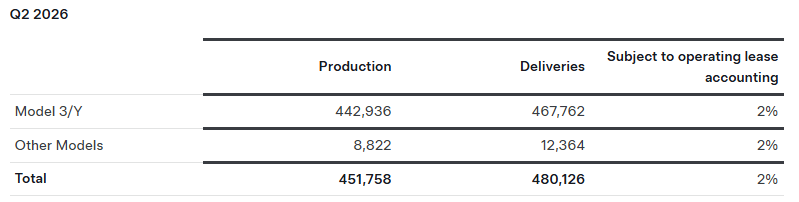

当季共生产451,758辆汽车,交付480,126辆,同比增长25%,环比增长34%,不仅大幅超出彭博社40.6万辆的共识预测,甚至超过了高盛42万辆的最乐观预期。

来源:特斯拉

Deepwater Asset Management执行合伙人Munster认为:“特斯拉的交付数据是我们走出始于2024年3月的‘电动汽车寒冬’的首个迹象。”

然而,亮眼的数据并未提振股价,特斯拉当日收盘暴跌7.49%,报393.45美元,创下近一年来最大单日跌幅。

来源:TradingView

特斯拉二季度交付大超预期

特斯拉此次交付大超预期,主要得益于中国和欧洲市场的强劲表现。CFRA Research分析师Garrett Nelson指出,美国7500美元购车补贴取消后,需求恢复速度快于预期,而欧洲市场受伊朗战争推动油价上涨的影响,消费者对电动车的热情显著提升。

此外,特斯拉第二季度交付量比生产量多出约2.8万辆,说明公司成功消化了第一季度遗留的约5万辆库存,扭转了此前产能增速超过需求吸收速度的局面。

从车型结构来看,Model 3和Model Y仍是绝对主力,交付量达467,762辆,约占总交付量的97.4%。而Cybertruck的需求持续疲软,若非SpaceX批量采购,整体交付数字将更为逊色。

值得注意的是,本季度可能是Model S和Model X最后一个受益于"最后机会销售"效应的季度,特斯拉已于5月停产这两款豪华车型,将产能转向Optimus人形机器人。

股价为何不涨反跌?

特斯拉股价暴跌的主要原因在于,此前连续四个交易日的上涨已充分消化了交付超预期的利好。

Munster认为,投资者早已押注交付数据向好,当消息正式公布时,市场已没有太多理由继续兴奋。

此外,特斯拉当前204倍的预期市盈率,早已脱离了传统汽车制造商的估值逻辑,投资者更关注的是马斯克旗下航天、电动车及人工智能业务整合的宏大叙事,而非单纯的汽车销量增长。

尽管特斯拉第二季度储能产品部署量达13.5吉瓦时,较一季度增长53%,但略低于市场预期的13.8吉瓦时,未能给投资者带来额外惊喜。

Truist分析师William Stein强调,相比汽车交付量,AI项目尤其是FSD智能辅助驾驶的发展,对特斯拉长期现金流和股价表现更为重要。