當市場集中度超越 Dotcom 巔峰——AI 牛市背景下,為何在 2026 年夏天選擇"換檔"

AI 播客

美股雖非泡沫,但已非無腦做多階段。AI主題推動部分供應鏈飆升,然而部分熱門標的性價比已崩塌。漲幅集中度超越Dotcom泡沫頂峰,但結構不同,核心AI資產估值並未離譜,風險在於被過度追捧的週期股。市場低估了集中IPO的流動性虹吸、潛在的二次通膨、聯準會換帥及中期選舉帶來的不確定性。操作上,應減碼極端熱門股、保留底倉、避免追高,並關注被恐慌錯殺的應用層軟體股,如Salesforce、Adobe、ServiceNow、Atlassian等,因其深厚的客戶數據與工作流程嵌入,反能在AI時代被賦能。

1. 市場現狀:不是泡沫,但已非無腦做多的階段

2026 年 5 月,美股那斯達克綜合指數在歷史高位附近運行,標普 500 與那斯達克 100 指數連續刷新紀錄。AI 主題持續主導市場敘事,晶片、光通訊模組、記憶體、半導體設備等所謂「AI 周邊供應鏈」板塊出現結構性的劇烈上漲。市場情緒高漲,「泡沫論」與「黃金時代論」並存,投資者在貪婪與恐懼之間搖擺。

在這種背景下,一個值得嚴肅討論的操作思路是:對部分漲幅最為極端熱門的個股進行主動減碼,同時將獲利資金部分轉向配置過去半年遭遇市場恐慌性拋售的應用層軟體股。需要明確的是,這並非看空 AI 長期敘事,而是基於風險報酬比的階段性再平衡。換言之,這是一次「換檔」,而非「熄火」。

精準賣在最高點既不現實也不必要。市場的情緒巔峰是事後才能識別的,任何試圖精準擇時的嘗試,本質上都是與市場流動性對賭。真正應當觸發減碼決策的,是部分熱門標的的性價比已經發生實質性崩塌——當一檔股票再上漲 30% 帶來的邊際滿足感,顯著低於回檔 30% 帶來的邊際痛苦時,風險報酬比已經惡化。

從投資學基本原理看,任何一輪標的或板塊的劇烈上漲,都是「基本面驅動」與「情緒面驅動」兩個引擎共同燃燒的結果。基本面或許還能在未來一到兩個季度繼續向好,但情緒面有其固有的週期性——而情緒的反轉,從不會提前通知任何人。本文將圍繞四個被主流市場忽視的觸發點展開分析,並提出具體應對框架。

2. 漲幅集中度超越 Dotcom 巔峰——但結構性質完全不同

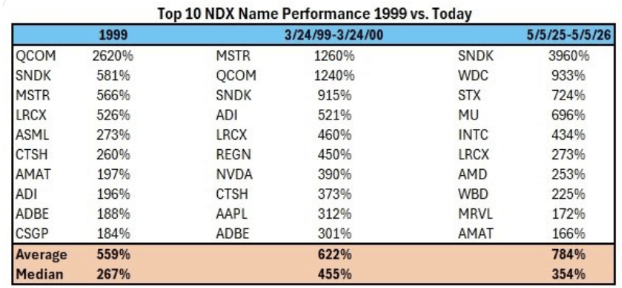

要理解當前市場的真實位置,需先看一組來自 BTIG 與 Bloomberg 的關鍵數據。該機構統計了那斯達克 100 漲幅前 10 名股票在三個極端歷史階段的平均表現:1999 年全年漲幅前 10 名平均上漲 559%;1999 年 3 月至 2000 年 3 月,也就是 Dotcom 泡沫頂峰那 12 個月,平均上漲 622%;而過去 12 個月,漲幅前 10 名平均上漲達 784%——比 Dotcom 泡沫頂峰還高出 26%。

來源:BTIG,Bloomberg

單看這個數字,理性投資者的第一反應都是「泡沫」。但接下來的結構性拆解,卻揭露了一個被市場忽視的關鍵事實:當前漲幅前 10 名榜單上,並不是 Nvidia、Microsoft、Alphabet 這些公認的 AI 龍頭股,而是 SanDisk(+3,960%)、Western Digital(+933%)、Seagate(+724%)、Micron(+696%)、Intel(+434%)、Lam Research(+273%)、AMD、Marvell、Applied Materials 等記憶體、CPU 與半導體設備類股。換言之,過去一年市場中漲幅最瘋狂的並非 AI 核心資產,而是 AI 的「周邊供應鏈」——同時疊加了「產業週期反轉」與「AI 概念溢價」雙重邏輯的標的。

這個觀察帶來兩個極其重要的判斷:第一,真正的 AI 核心資產,當前估值並沒有市場直觀感受的那麼離譜。 對比 1999 年的 Cisco,其在 Dotcom 頂峰時本益比超過 200 倍,意味著按當時的盈利能力,需要 200 年才能收回投資。而今天的 Nvidia 雖然也被普遍認為「貴」,但截至 2026 年 5 月,其 TTM 本益比約為 42-45 倍;若使用市場一致預期的前瞻獲利計算,前瞻本益比僅為 24-26 倍(數據來源:FinanceCharts、GuruFocus、Stock Analysis,2026 年 5 月)。Nvidia 的估值處於高位,但這並非「純靠講故事」的貴——其每個季度的淨利潤,已經超過 2000 年泡沫巔峰時整個科技板塊前 10 名的獲利總和。

第二,真正的高風險區域,不在 AI 龍頭,而在被「資本支出永不封頂」、「AI 需求永遠加速」這類敘事推上神壇的週期股身上。 這也正是本輪值得重點警惕的方向——需要警惕的不是「AI 的未來」,而是「AI 的影子」。

從基本面數據看,當前 AI 核心資產的獲利支撐並非空中樓閣。OpenAI 的年化經常性收入截至 2026 年第一季已突破 250 億美元;Anthropic 的成長則更為驚人——年化收入從 2025 年底約 90 億美元,飆升至 2026 年 5 月超過 440 億美元(數據來源:Reuters、Financial Times、TradingKey),市場分析師預期其 2026 年底 ARR 有望達到 800 億至 1,000 億美元區間。微軟、Google、Meta、Amazon 等「AI 金主」陣營,過去四季獲利仍維持兩位數增長,自由現金流連續創歷史新高。這些都是實打實的企業訂閱合約、雲端運算與廣告變現,而非 1999 年那種建立在「每千次點擊單價」、「眼球經濟」等虛幻指標上的估值。

此外,還有一個結構性訊號被市場低估——廣度擴散。過去 12 個月推動標普 500 上漲的主力,確實高度集中在 Magnificent 7。但 2026 年第一季以來,中小型股、非 AI 核心板塊的個股也開始參與這波上漲。對比之下,1999 年 Dotcom 末期的特徵恰恰相反——指數越漲,參與的公司越少。當前的廣度特徵,更接近 1995 至 1996 年——而那輪牛市在 1995 年後又延續了 4 年才結束。

綜合以上分析,本文的階段性結論是:當前美股估值偏貴,但結構並非泡沫;市場處於高位,但大概率不是頂部。 然而,「不是泡沫」不等於「沒有風險」。情緒的反轉往往就在一瞬間,並且需要的不是合理的理由,僅僅是一個可以解釋的理由。

3. 被市場嚴重低估的四大短期風險

在進入具體論述前,需要先確立一個底層認知:市場下跌從來不需要一個「合理」的理由,它只需要一個「可以解釋」的理由。 這也是為什麼,即便基本面繼續向好,情緒驅動的回檔仍隨時可能發生。

風險一:三大科技巨獸集中 IPO,流動性虹吸效應被嚴重低估

當前市場上最被低估的下半年風險,是 OpenAI、Anthropic、SpaceX 三家估值合計逼近 4 兆美元的科技巨獸,正在排隊集中 IPO。

SpaceX 目標估值高達 1.75 兆美元,擬募資規模 750 億美元以上。其 S-1 文件已於 2026 年 4 月 1 日秘密遞交,內部代號「Project Apex」。路演定於 6 月 8 日當週啟動,招股書預計於 5 月底公開(數據來源:Bloomberg、Reuters、CNBC、TechCrunch)。若按 1.75 兆美元估值上市,SpaceX 將成為人類歷史上規模最大的 IPO,直接打破沙烏地阿美 2019 年 294 億美元的紀錄,且規模接近其三倍。OpenAI 目標估值 1 兆美元,計劃 2026 年第四季上市。Anthropic 目標估值約 9,000 億美元,計劃 2026 年 10 月上市。三家加總,潛在募資規模超過 2,400 億美元——這個數字超過 2025 年全美 IPO 市場全年募資總額。

一般投資者可能會問:這些 IPO 公司與手上持有的 Nvidia、Tesla 有什麼直接關係?答案是,關係極其重大,藏在兩個層面。

第一個層面:資金來源的零和博弈。 二級市場的流動性是有限的。當一家估值萬億級別的公司要 IPO,機構為了騰出資金認購新股,最常見的選擇就是賣出手上已經漲幅較大、獲利豐厚的科技股。更關鍵的是,一級市場的早期投資人會在 IPO 時尋求大規模退出——OpenAI 背後的 Microsoft、Khosla Ventures、a16z;SpaceX 背後的各大主權財富基金、紅杉、Founders Fund;Anthropic 背後的 Google 與 Amazon——這些早期股東進入投資的目的,從第一天起就是為了在 IPO 這個唯一的大規模變現通道退出。鎖定期結束後,這些早期股東會持續減持,而二級市場接盤的資金,最終要從散戶的退休帳戶、機構的資產再平衡中抽取。這種賣壓不是一次性的,而是會以連鎖反應的形式持續 12 至 24 個月。

第二個層面,則是 2026 年 5 月 1 日剛剛實施、但絕大多數散戶都不知道的關鍵新規——Nasdaq "Fast Entry" 新規則。根據這項新規則,符合條件的大型 IPO 可以繞過原本長達一年的等待期,在上市後僅 15 個交易日內,也就是大約 3 週時間,直接納入納斯達克 100 指數。這條規則背後隱藏的強制性拋壓規模驚人:所有追蹤納斯達克 100 的被動基金,包括 QQQ、QLD、TQQQ 等管理規模合技術千億美元的 ETF,必須在 3 週內強制買入這些新上市股票。為了騰出倉位空間,它們必須按比例賣出現有成分股。這不是預測,而是被動式、規律性、機制性的流動性抽離。

從歷史座標看,2014 年阿里巴巴 IPO 時融資 250 億美元,當週納斯達克指數即下跌近 3%。而今天討論的是阿里巴巴當年規模的 10 倍以上,且是三家巨頭集中於下半年輪番上陣。當這幾頭"大象"開始集體換椅子的時候,旁邊的"小動物"必然會被踩到。這也是當前階段值得嚴肅考慮主動換檔的核心邏輯。

風險二:消費韌性與財富效應雙重推動,二次通膨風險被市場忽視

第二個風險,是 2026 年下半年通膨超預期反彈的可能性。市場主流共識認為通膨已經是 2022 年的舊故事,但若逐層拆解最新數據,通膨回歸的邏輯異常清晰。

JPMorgan 2026 年第一季財報中,CEO Jamie Dimon 給出了一個重要警示:消費者支出與小企業活動依然強健,消費增速"比去年同期更快"。即便當前布蘭特原油已突破每桶 110 美元,信用卡消費、零售支出依然毫無減速跡象。JPMorgan 給出的解釋是:能源支出僅佔美國典型消費者預算的 3%,因此即便油價翻倍,也不足以對消費總量構成實質壓制。

這恰恰是問題核心。油價壓不垮消費,意味著終端需求不會自動降溫;而需求不降溫,被推高的上游成本就只能透過企業的提價行為,層層傳導到下游價格體系——運輸、製造、原材料、農產品,無一倖免。

更隱蔽的長期推手,是"財富效應"。過去 24 個月標普 500 累計上漲接近 50%,這對富裕階層的消費刺激極為顯著。美國前 20% 收入階層貢獻了全國消費總支出的 40% 以上。當富人感受到帳面資產持續增值時,在餐飲、旅遊、奢侈品等選擇性消費上的支出意願會大幅提升,而這恰恰是服務業 CPI 中黏性最強的部分。

把這幾股力量疊加,構成了核心 CPI 難以下行的"死循環"。一旦某個月份 CPI 從市場預期的 2.8% 超預期跳升至 3.3% 區間,當前市場對聯準會下半年降息的所有預期,將被瞬間擊碎。當前市場高估值的支撐邏輯,很大程度上建立在"聯準會今年還會降息兩次"這一假設之上。一旦這個前提被打破,所有高估值的成長股都會經歷估值的同步重新定價。第一個信號最早可能在 2026 年 7 月、8 月出現——可能是 CPI 超預期、可能是聯準會官員轉鷹,任何一個都足以成為情緒反轉的引爆點。

風險三:聯準會換帥與獨立性風險

第三個風險本月就在發生。鮑爾作為聯準會主席的任期於 2026 年 5 月 15 日正式結束;新主席 Kevin Warsh 已於 4 月 29 日獲得參議院銀行委員會以 13-11 票通過,即將進入全院投票並上任。表面看是常規人事更替,但其背後牽動的是過去 40 年全球金融市場最重要的制度基石之一——聯準會的獨立性。

當前市場最大的擔憂,並非新主席是誰,而是新任主席是否會在政治壓力下偏離傳統的、以數據為導向的貨幣政策框架,變成"政府的傳聲筒"。一旦市場形成這一認知,即便經濟數據短期沒有惡化,美元、美債、再到所有風險資產,都會被迫重新定價——市場會要求更高的風險溢價,這直接對應於股票估值的壓縮。市場真正開始消化這一風險,可能要等到 6 月至 7 月,新主席的首次政策表態、首次 FOMC 會議或對國會的證詞發佈後。

風險四:中期選舉的政策不確定性

第四個風險是 2026 年 11 月的中期選舉。對市場而言,"不知道誰會贏"本身就是最大的風險。8 月至 10 月通常是選舉年市場波動率最大的窗口——VIX 在這個區間的歷史平均水平,顯著高於非選舉年同期。中期選舉風險的特殊性在於,它更像是一個情緒催化劑,而非實質性的基本面衝擊。它的真正作用,是讓本來就因 IPO 抽水、通膨反彈、聯準會換帥而神經緊張的市場,在某個關鍵時點找到一個"可以解釋"的下跌理由。

4. 應對框架:三大實戰操作原則

既然當前不是泡沫,但前方有四大短期風險伏擊,投資者應如何操作?以下三個實戰原則可供參考:守、等、轉。

第一,獲利了結不等於清倉。 新手投資者最容易陷入的思維陷阱,是將決策簡化為"全持有"或"全賣出"的二元選擇。這就像吃自助餐,要麼把自己撐死,要麼為了減重幹脆餓著肚子離開——兩者都不是最優解。正確的做法是先夾一盤最有價值的吃進肚子,想吃還可以再回桌。具體到操作層面,即在高位主動減倉部分漲幅最為極端熱門股,但保留底倉,以維持對 AI 長期敘事的曝險。AI 的故事依然成立,但短期性價比的崩塌不應被忽視。一條值得牢記的投資準則是:錢沒落袋之前,那都只是帳戶上跳動的數字,不是真正的資產。

第二,絕對不要在當前位置追高。 對於過去半年沒有上車、看著光模組上漲 200%、晶片上漲 150%、儲存股上漲 700% 的投資者,當前最重要的就是冷靜。美股市場最不缺的就是機會,但最稀缺的,是在狂熱中能保持耐心等待的紀律。在山頂搏殺最後 5% 的微薄利潤,而承擔隨時可能 30% 回撤的風險——這個風險收益比顯然不對。只要保持足夠耐心,市場極大機率會在 2026 年夏秋的波動中,提供性價比更高的第二次進場機會。

第三,讓資金在類股輪動中尋找新機會。 獲利了結後的現金,不應停留在帳戶中發呆。市場永恆的真理是「類股輪動」——今天燙手的類股,明天可能就結冰;今天被冷落的角落,往往藏著明天的驚喜。真正的長期超額報酬,永遠來自於低位佈局,而非高位接棒。

5. 被市場恐慌錯殺的方向:應用層軟體股

當前真正值得重點關注與研究的方向,是被「SaaSpocalypse(SaaS 末日論)」這一宏大敘事直接砸下來的應用層軟體股。

從數據看,這場類股輪動的劇烈程度過去十年罕見。軟體 ETF (代號 IGV) 自 2025 年 9 月見頂以來,累計下跌約 30%;同期半導體 ETF (代號 SMH) 則上漲約 30%。兩者之間 60 個百分點的類股背離,在過去十年美股歷史中極為罕見。

這場極端情緒的觸發點,是 Anthropic 發布 Claude Cowork、OpenAI 推出 Frontier Agent 等通用型 AI 工作流產品。市場的直覺反應是:既然 AI Agent 可以完成端對端的工作流,那麼傳統 SaaS 軟體公司的存在價值會被根本性顛覆。但這個結論一半正確,一半錯誤。正確的部分:功能單一、純工具型的 SaaS 確實面臨巨大的生存壓力。錯誤的部分:那些擁有深厚客戶數據資產、深度嵌入企業工作流程、具備合規與安全護城河的大型 SaaS 平台,反而會因為 AI 賦能而變得比過去更值錢——因為它們是 AI Agent 與企業真實業務數據之間,不可繞過的中間層。

以下幾個示範標的,僅作邏輯說明,並非買入建議:

Salesforce (NYSE: CRM)——股價過去 12 個月下跌約 30%。市場擔憂 AI 取代 CRM 軟體,但其 FY2026 Q4 財報顯示營收同比增長 12%,核心 AI 產品 Agentforce 年化收入已突破 8 億美元,同比增速達 169%。這證明其客戶數據資產與工作流嵌入,在 AI 時代是不可逾越的護城河。

Adobe (NASDAQ: ADBE)——當前前瞻本益比約 12 倍,而過去 5 年平均水準為 30 倍——估值被腰斬。市場恐慌來自於 OpenAI Sora、Midjourney 等生成式 AI 工具的崛起,但企業級客戶並沒有出現大規模流失。若未來大型語言模型成為操作電腦的統一入口,Adobe 的創意引擎反而會被更頻繁地調用——它將從一個手動工具,演變為大模型生成專業級、合規化內容的底層基礎設施。

ServiceNow (NYSE: NOW)——本益比從 67 倍壓縮到 28 倍,估值砍掉近 60%。但企業對流程自動化的剛性需求,反而因 AI 普及而加速——ServiceNow 最新財報的訂閱營收仍保持 20% 以上的同比增長,完全看不到被 AI 取代的跡象。

Atlassian (NASDAQ: TEAM)——今年 YTD 跌幅近 60%,被「席位定價模式將被 AI 摧毀」的敘事砸到地板。但 2026 年 4 月 30 日剛發布的 FY2026 Q3 財報直接證偽了這一敘事:總營收同比增長 32% 至 18 億美元,雲端業務營收加速增長至同比 +29% (達 11.3 億美元),剩餘履約義務同比增長 37% 至 40 億美元,淨收入留存率維持在 120% 以上並連續多季度上升——這是衡量 SaaS 客戶健康度的金標準,意味著現有客戶的付費規模仍在擴張 (數據來源:Atlassian Q3 FY2026 8-K, SEC)。

最值得注意的是,當散戶仍在恐慌拋售軟體股時,華爾街風向已經悄然轉變。摩根大通、高盛、摩根士丹利三大投行的研究主管,在 2026 年第一季度財報季均公開表示,當前對軟體股的拋售已經過頭。連 Nvidia 創始人黃仁勳也在公開場合直言,「AI 將完全取代軟體」這個論點是不合邏輯的。但這些觀點目前並未完全反映在股價上——而這恰恰就是「機會」最原始的定義。

核心訊息是:當所有人都在瘋狂搶奪那些已經透支未來的熱門股時,真正的超額報酬,往往就藏在被恐慌情緒錯殺的角落裡。但需要再次強調,以上僅為研究方向的分享,不構成投資建議。

6. 結語

市場永恆的鐵律是:沒有任何標的能 90 度筆直上天。這種狂熱,永遠是基本面與情緒面共振的結果——基本面或許能延續,但情緒一定會反轉。如果未來出現大型科技公司資本支出增速與營收增速明顯脫節、信用市場利差顯著擴大、或 10 年期美債殖利率突破 5.5% 等任一信號,本文的當前判斷也會隨之翻轉,屆時合理的應對方向將轉為全面防守。本文僅為分析邏輯與思考路徑的分享,不構成投資建議——每一位投資者都應對自己的資金負責,文中提及的標的與觀點不可直接複製,最終決策權始終掌握在投資者自己手中。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。