特斯拉Q1獲利超越華爾街預期,馬斯克250億資本支出計劃卻冷卻市場

AI 播客

特斯拉2026年第一季營收223.9億美元,年增16%,GAAP淨利潤4.77億美元,非GAAP調整後淨利潤14.53億美元,EPS 0.41美元,自由現金流14.4億美元,均超預期。汽車業務營收162.34億美元,年增16%,終止下滑;能源業務營收24.08億美元,年減12%;服務及其他業務營收37.45億美元,年增42%,為營收增長主要動能。管理層預計今年資本支出將增至250億美元以上,引發市場對回報週期拉長的擔憂,導致股價波動。汽車交付量年增6.3%,增速放緩,庫存週轉天數增加。FSD訂閱用戶增長51%,Robotaxi業務擴張。Optimus人形機器人產線規劃啟動,預計2026年下半年試生產,傳遞出公司轉型信號。

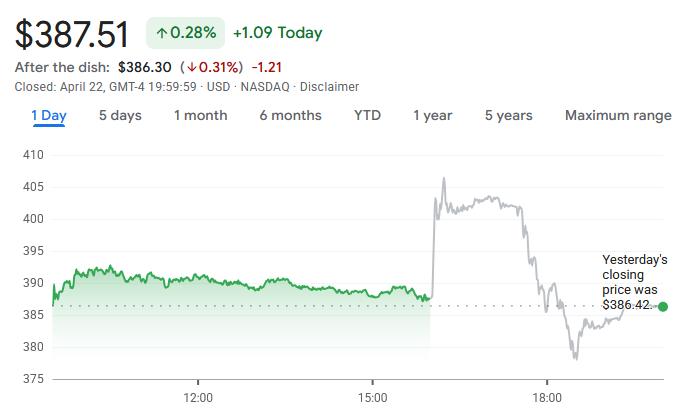

TradingKey - 特斯拉(TSLA)在美東時間 4 月 22 日盤後公布的 2026 年第一季財報,給近期疲軟的股價帶來短暫提振,但隨後又因資本支出計劃引發市場擔憂。

財報顯示,特斯拉當季總營收達 223.9 億美元,同比增長 16%,雖略低於市場預期的 226.4 億美元,但盈利表現遠超預期,GAAP 準則下淨利潤 4.77 億美元,同比增長 17%;非 GAAP 調整後淨利潤 14.53 億美元,同比大增 56%,調整後每股盈餘 0.41 美元,較分析師預期高出約 11%。

尤為亮眼的是自由現金流,市場原本預期將轉負,實際卻錄得 14.4 億美元的正值,同比翻倍。

分業務來看,汽車業務仍是營收基本盤,當季營收 162.34 億美元,同比增長 16%,扭轉了去年第四季同比下滑 10% 的頹勢;能源發電與儲能業務則成為拖累項,營收 24.08 億美元,同比下降 12%,與去年第四季 25% 的同比增速形成鮮明對比;服務及其他業務表現最為突出,營收 37.45 億美元,同比增長 42%,是本季營收增長的最大動力,而去年第四季該業務同比增速為 18%。

受盈利與現金流雙重超預期的帶動,特斯拉盤後股價一度拉升超 4%。但在隨後的業績電話會上,管理層透露今年資本支出將超過 250 億美元,較此前 200 億美元的預期大幅增加 50 億美元,消息一出,股價迅速回吐漲幅並轉跌超 2%。今年以來,特斯拉股價已累計下跌近 14%。

市場關注的是這些高額投資何時能轉化為實際利潤,短期來看,資本支出的大幅增加意味著回報週期將被拉長,這也是投資者調整預期、股價出現波動的核心原因。

汽車業務放緩

從特斯拉第一季度的汽車業務表現來看,全球共交付電動車 35.8 萬輛,同比增長 6.3%,儘管實現了連續增長,但這也是自 2022 年以來表現第二差的季度銷量。Wedbush 證券分析師 Daniel (Dan) 將其稱為「令人失望的開局」,不過從累計交付維度看,特斯拉全球累計交付量已突破 920 萬輛,同比增幅達 21%。

車型結構上,Model 3 與 Model Y 依然是絕對銷量支柱,兩款車型一季度合計產量 39.46 萬輛,交付量 34.19 萬輛,同比分別增長 14% 和 6%。

相比之下,包括 Cybertruck、Model S 和 Model X 在內的其他車型表現分化,產量同比下滑 20% 至 1.38 萬輛,交付量卻同比增長 25% 至 1.61 萬輛,這一反差源於特斯拉今年 1 月已正式停產 Model S 和 Model X,弗里蒙特工廠原有產線正改造為 Optimus 人形機器人生產線,目前市場流通的多為庫存車型。

Cybertruck 的市場表現則更為微妙,儘管其年化產能已超 12.5 萬輛,但市場接受度未達預期。特斯拉為消化產能,已開始將 Cybertruck 出售給馬斯克旗下其他關聯公司。與此同時,特斯拉按計劃推進新車型量產,2 月首台 Cybercab 已在德州超級工廠下線,公司計劃 2026 年實現 Cybercab 與純電動半掛卡車的批量生產。

值得警惕的是庫存壓力持續攀升,一季度末全球車輛庫存週轉天數達 27 天,較去年同期的 22 天、前一季度的 15 天顯著增加。

產量與交付量的缺口已超 5 萬輛,這一差距幾乎全部集中在 Model 3/Y 品類,既反映出通路庫存累積,也暗示終端需求正在承壓。

能源業務短期波動

特斯拉2026年第一季能源業務出現罕見波動,能源發電與儲能板塊實現營收24.08億美元,年減12%;儲能部署裝機量達8.8吉瓦時,年減15%,較上一季的歷史高峰更是大幅回落38%。

事實上,能源業務受專案確認週期與交付節奏影響顯著,單季業績波動屬於產業常態。市場更應關注其產能佈局與產品迭代的中長期訊號。

產能端方面,特斯拉位於休士頓附近的全新超級工廠建設持續推進,該工廠將專為Megablock儲能系統生產Megapack 3儲能單元,計劃於2026年晚些時候投產。同時,上海年產能20吉瓦時的Megapack工廠也在加緊建設中,未來將進一步提升全球儲能供應能力。

產品端方面,特斯拉開始大規模交付紐約超級工廠自主研發的新一代太陽能電池板。這款產品創新地設置了18個獨立發電區域,數量是傳統家用電池板的3倍,即使在部分區域被遮蔽的情況下,仍能保持穩定高效的電力輸出。此外,新產品在外觀設計上更具美感,安裝流程也更為簡便快捷,核心優勢聚焦於抗遮蔽能力與安裝效率的雙重提升。

儘管短期業績承壓,但特斯拉在能源領域的長期佈局並未動搖。一旦後續儲能需求回溫,該業務的毛利貢獻彈性依然值得期待。

與此同時,特斯拉超級充電網絡擴張步伐未減,第一季淨增超過2200個充電樁,全球超級充電站數量達8463座,充電樁總數突破79918個,年增率均實現19%的成長。

FSD訂閱量暴增

服務及其他板塊表現尤為突出,該板塊營收年增大幅增長 42%。從利潤結構拆分來看,服務業務的毛利水準也有明顯提升,成本的增長幅度遠低於收入增幅,成為拉動公司整體毛利上升的關鍵動力之一。

在核心營運層面,特斯拉的自動駕駛與 AI 業務進展迅速,FSD(全自動駕駛)訂閱用戶數已達 128 萬,年增 51%,季增也有近 16% 的增幅。

今年 4 月,監督版 FSD 獲得荷蘭官方批准,為其在歐盟更多國家落地鋪平了道路,同時特斯拉正逐步推動 FSD 向「僅訂閱」模式過渡,以此提升業務的持續性收入與用戶滲透率。

截至第一季末,FSD 累計行駛里程已突破 177 億公里,其中 V12 及後續版本貢獻了約 145 億公里的行駛數據。

Robotaxi(自動駕駛計程車)業務也在加速擴張,第一季付費行駛里程季增接近翻倍,累計已超 274 萬公里。4 月,特斯拉將無人類監督員的 Robotaxi 服務拓展至達拉斯與休士頓,同時擴大了奧斯汀地區的無監督營運範圍,鳳凰城、邁阿密等多個美國城市也在籌備上線服務,舊金山灣區則同步運行著配備安全駕駛員的叫車服務。

對資本市場而言,Robotaxi 的規模化落地意義重大,一旦從小範圍試點走向可複製的商業營運,特斯拉的利潤模型將從傳統的「硬體毛利」轉向「車隊營運 + 軟體服務」的複利增長模式,這對公司估值的影響遠超過短期交付數據。

Optimus 加速籌備

特斯拉正在加速推進人形機器人 Optimus 的量產落地,其產能佈局與戰略轉型動作備受市場關注。

今年 1 月,特斯拉宣布將停產 Model S 和 Model X 兩款豪華車型,把加州弗里蒙特工廠的原有產線改造為 Optimus 的生產基地。根據最新披露的規劃,首個大型 Optimus 工廠的籌備工作將於第二季度正式啟動,這條第一代產線專為年產 100 萬台機器人設計,預計 2026 年 7 月下旬或 8 月啟動試生產。

與此同時,特斯拉正在德州超級工廠附近規劃更龐大的產能佈局,籌備建設第二代 Optimus 生產線,該產線的長期設計年產能高達 1000 萬台,預計 2027 年正式投產。在第一季度的投資者簡報中,特斯拉也展示了德州工廠周邊預留的大片土地,明確了用於部署第二代 Optimus 產線的規劃。

馬斯克一直試圖透過押注自動駕駛與人形機器人技術,打破外界對特斯拉傳統車企的固有認知。儘管目前特斯拉仍主要依賴電動汽車銷售獲取收入,Robotaxi(自動駕駛計程車)也僅在德克薩斯州小範圍測試,但停產旗艦車型、轉向機器人產線的動作,正在傳遞出清晰的轉型信號。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。