當分散投資失效:AI 時代,為什麼黃金的配置價值被系統性低估了?

AI 播客

S&P 500 指數成分股前十大權重已達約 41%,遠高於歷史水平,反映市場高度集中於 AI 主題。被動投資機制加劇此現象,導致資金不成比例流向大型科技公司。與 2000 年互聯網泡沫不同,當前市場集中度由系統性被動資金推動,自我修正能力被削弱。此外,AI 替代效應衝擊知識工作者,使收入來源面臨不確定性,存量資產與增量收入同朝風險方向收緊。真正的資產分散應尋求價值來源迥異的資產,黃金因其低相關性及獨立於體系運轉的價值,成為當前結構下重要的分散化工具。

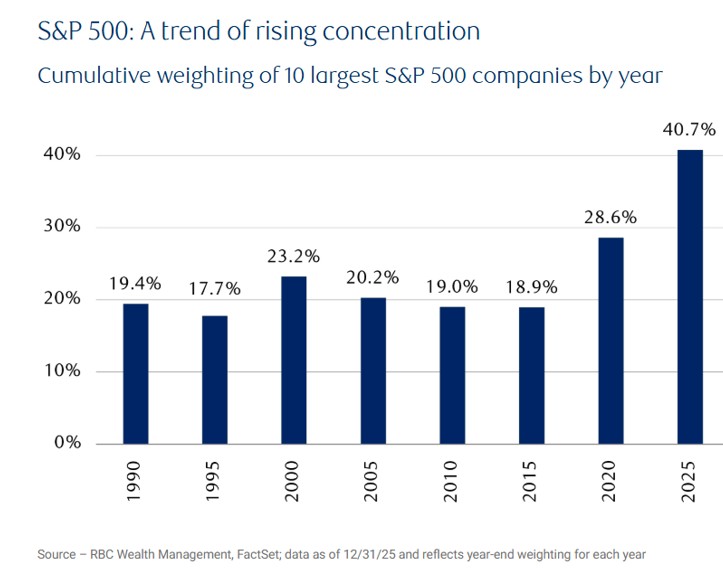

大家有沒有想過一件事,你買進 S&P 500指數基金,帳面上持有五百家公司,橫跨科技、金融、醫療、消費、能源,感覺分散得很充分。但如果你打開最新的權重表仔細看,會發現這五百家公司裡,前十家的合計市值,已經占了整個指數的約41%。 而這十家裡的大多數,押注的是同一件事:AI。

來源:RBC

41% 這個數字,到底意味著什麼?

可以做一個橫向對比。歷史上比如1980–2010年,前十大權重多在約20%左右徘徊,2000年互聯網泡沫頂點也只在約29%,而2025年已接近41%,明顯創歷史新高。

這就是這篇文章要從這裡開始講的原因。不是要預測崩盤,而是要說清楚一件事:AI 出現之後,市場的底層結構已經悄悄變了,而這個變化,直接影響了你的錢放在哪裡、你在押注什麼,以及黃金這個資產在今天值不值得重新認識一遍。

如果你已經是長期持有黃金的人,這篇文章可以幫你把為什麼說得更清楚;如果你對黃金的印象還停留在亂世才買的直覺上,讀完這篇文章,你可能會發現,這個直覺需要更新了。

被動投資,是怎麼把大家帶進同一條船的

要真正理解這個集中度問題,要先說一件事:這個集中度不是自然形成的,它是被動投資本身的機制在一步步推動的。

S&P 500 是市值加權指數,規則很簡單:誰的市值越大,在指數裡占的比重就越高。每一分新流入指數基金的錢,都按照這個比重來分配。流入越多,大公司拿到越多;拿到越多,股價越高;股價越高,市值越大;市值越大,在指數裡的比重又再往上——然後下一分錢進來,又按新的比重來分配。

這是一個完全自動運轉的正向回饋迴圈。 在沒有主導敘事的年代,這個迴圈在各行各業之間相對均勻地分散,不會特別集中到某一處。但當整個市場形成了這幾家公司是 AI 最大贏家的共識之後,這個迴圈開始把越來越多的被動資金,不成比例地推向同一批公司。

數字很能說明問題,ETF 在2025年的管理資產規模突破19萬億美元,年增長超過30%。 在美國股市裡,大約一半的基金資產是被動形式,自2010年起,流入美股的每一塊錢裡,約有80%通過三家被動管理巨頭(Vanguard / BlackRock / State Street)進入市場。 這些錢進來,不做判斷,不問價格合不合理,只是按比重分配。哪家公司已經最貴,它就拿到最多。被動投資的核心優勢是低費率、不頻繁操作、避免情緒化決策,這些都是真實的,在過去二十年裡幫助了無數投資者。但它的機制有一個副作用:它不問這家公司值不值這個價格,只問這家公司現在有多大。當市場裡絕大多數新資金都是被動進入,這個不問價格的特性,就會讓估值的自我修正變得越來越難。

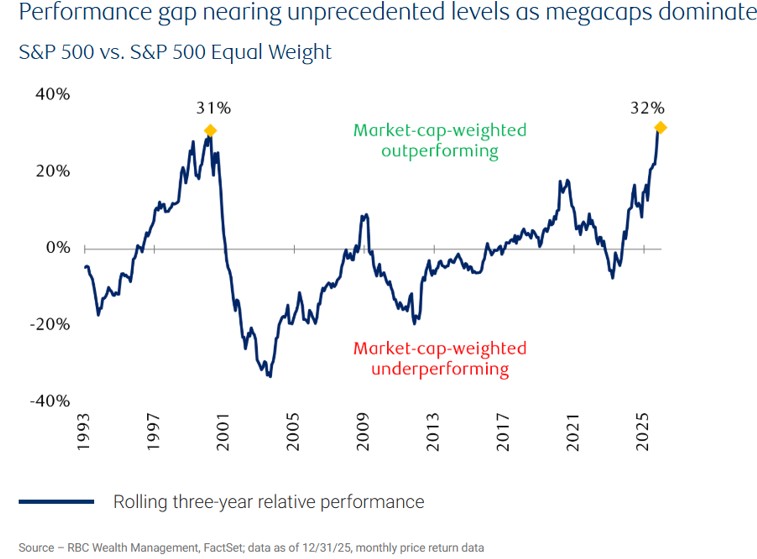

這也是為什麼,過去幾年裡,很多人感覺我明明買的是大盤,怎麼收益幾乎全靠那幾隻 AI 股。市值加權 S&P 500相對等權重 S&P 500的超額表現,當前水準已超越2000年互聯網泡沫高點。市值加權越大幅跑贏等權重,說明指數越是被少數巨頭主導。

來源:RBC

所以,當你每個月定投一筆錢進指數基金,你以為自己在做不擇時、不選股、長期持有的穩健投資,但實際上,這筆錢在進入市場的那一刻,就自動被這個機制推進了AI 會成功這一個押注裡。不是因為你主動選擇了這個押注,而是因為這套機制本來就是這樣運作的。明白這一點,是重新理解自己的組合的第一步。

為什麼這次比2000年更值得警惕

說到這裡,可能有人會想:科技泡沫那時候,大家也是這樣押注互聯網,最後不也活下來了嗎?

這個問題很好,但有一個關鍵的差異,讓今天的情況比2000年更複雜。

2000 年的科技泡沫,主要是主動投資者在推動。散戶和基金經理主動追買互聯網股票,當泡沫破裂,他們也會主動賣出,市場通過這個主動的買賣行為完成了自我修正。那個時代,市場裡的大多數資金,是有人在背後做判斷的。

今天不一樣。今天市場裡有大量的被動資金,它們的設計原則是不管價格高低,持續買進、持續持有。這意味著,當某些公司的估值開始偏離基本面,本來應該流出的資金,被被動投資的機械流入所抵消。自我糾錯的力量被削弱了。 當修正真的來臨,跌的幅度和速度,可能會超出以往經驗的參考範圍,因為支撐這個集中度的機制,比2000年那時候更深、更廣、更系統性。

2000 年的科技股,大多是在預期互聯網會改變一切的敘事下被買進的,當時很多公司甚至沒有盈利,純粹靠故事支撐估值。今天的情況不一樣:AI 頭部公司是真的在盈利,真的在成長,財務數字相當扎實。這一點,讓很多人覺得這次不一樣,覺得當前的估值是有基本面支撐的。

但有盈利的企業,一樣可以被高估。估值過高,不需要公司表現變差,只需要市場對未來的期待比實際快太多,就足以引發修正。歷史上從來不缺這樣的例子,一家公司長期來看確實很成功,但買在錯誤時機的投資者,等了十年才回本。互聯網如此,鐵路如此,當年的無線電廣播也如此。

從1970年以來的資料來看,每當指數集中度處在歷史高位附近,之後往往會經歷一段集中度回歸均值的階段:例如2000年互聯網泡沫破裂時,S&P 500從高點到低點累計跌幅接近50%;2021–2022年,市場從一輪高度集中的科技牛市回落,納斯達克指數的跌幅也超過了33%。 這當然不是鐵律,但提供了一個值得參考的歷史背景,過去幾十年裡,S&P 500前十大成分股的權重大多在約20%左右徘徊,而今天已經來到了約40%以上的水準,意味著如果未來出現向歷史常見區間回歸的過程,這次潛在的回歸空間,可能會比以往幾輪集中度高點時都要更大。

還有一層你可能沒想到的風險

前面講的,是你的投資組合的問題。但還有另一層風險,和你的收入來源有關,而這兩者疊在一起,才是問題真正的全貌。

大多數人積累資產的路徑是這樣的,用工作賺取薪資,把薪資的一部分存下來,再把存款投入市場,讓資本替自己工作。這條路徑有一個根本性的前提:勞動收入是穩定的,甚至是在增長的,有源源不斷的現金流可以持續投入。

AI 正在動搖這個前提,而且影響的方向,讓很多人感到意外。

這一輪 AI 替代,衝擊最大的並不是低技能的藍領工作,而是白領知識工作者。原因是 AI 最擅長的,恰恰是認知性的文字處理、資料分析、內容生產、客戶溝通這些腦力勞動。BCG 在 2026 年的研究裡估計,未來2-3年美國50-55% 的工作將會被AI重塑,而這些被重塑的工作,大多集中在中等收入的白領職位上。 賓夕法尼亞大學與 OpenAI 合作的研究也發現,年收入較高、受過高等教育的知識工作者,面臨的 AI 替代風險,反而高於低技能勞工。

來源:WhatJobs

Anthropic 在 2026 年初的經濟指數報告給出了一個具體的速度感,49% 的工作崗位,現在有超過四分之一的任務已經由 AI 處理,而這個比例在一年前還只有 36%。這個速度,比絕大多數人預期的要快。

把這兩層風險放在一起,就會看到一個讓人不舒服的對稱結構:一邊是你的存量資產,通過被動投資機制,越來越深度地押注在 AI 能否按時兌現這件事上;另一邊是你未來還能持續投入的現金流來源,也因為 AI 的替代效應,開始面臨長期的不確定性。兩條線,都在朝同一個風險方向收緊,而不是相互對沖的。

更重要的是,這不是短期現象。產業結構的調整,歷史上每一次都持續了十年以上。這意味著,靠薪資積累資本的標準路徑,可能在相當長的時間裡都會承受壓力。這個認識,會直接影響一個問題的答案:我現在持有的資產,有沒有一部分是真正不依賴這整個體系正常運轉的?

真正的分散,不是擁有更多公司

到這裡,問題已經鋪墊清楚了,現在可以來談答案。

一種常見的反應是:那我換一個 ETF,買等權重的 S&P 500,或者加買國際指數,多分散一點不就好了?

這個方向是對的,但還不夠到位。等權重指數確實減少了頭部公司的集中問題,國際分散也有效,但它們解決的,是同一類風險裡的程度問題,而不是換一種完全不同的風險來源的問題。全球股票市場在極端情景下的相關性,往往比平時高得多,歷史上幾次大跌,各市場幾乎是同步下行的。加了國際市場,相關性降低了一點,但在最需要保護的那個時刻,往往還是一起動的。

真正意義上的分散,不是擁有更多不同的公司,而是擁有幾種價值來源完全不同的資產。

這是一個值得多停留一下的概念,因為分散這個詞被使用得太隨意了,很多人以為多買幾隻 ETF 就叫分散。但分散的真正含義,是你的不同資產在同一個壞消息來臨時,不會同時往同一個方向走。

股票的價值,來自企業盈利和市場對未來盈利的預期;債券的價值,來自發行方按時付息還本的信用;房產的價值,來自租金和供需關係。這些東西的價值來源確實不一樣,但在極端風險出現的時候,它們有一個共同的脆弱點:它們都依賴體系正常運轉這個前提。企業要有收入,信用要有擔保,經濟要維持運轉,這些條件不滿足,它們都會受到衝擊,只是程度不同。

黃金的價值來源,和這些都不一樣。它不依賴任何公司的盈利,不依賴任何主權國家的信用,也不依賴 AI 能否如期落地。它不會產生現金流,也不需要任何人履行合同。它的價值建立在幾千年的人類歷史裡,在無數次貨幣危機、經濟崩潰、政權更迭之後,它依然被全球市場視為一種可以儲存和轉移價值的媒介。

從統計資料來看,黃金和美股的長期相關性接近零,在一些危機期(如大跌時)的短期視窗中,甚至呈現輕微負相關。這不是偶然,而是因為兩者的價值驅動邏輯,來自完全不同的地方。

為什麼現在這個理由,比以往更結構性

說到這裡,可能還有一個問題沒有解答:持有黃金的理由,以前也成立,為什麼要說 AI 時代這個理由升級了?

答案,就藏在前面鋪墊的那條邏輯鏈裡。

一個資產的分散化價值,不是絕對的,而是相對的,相對于你現有組合的風險結構來決定的。持有黃金的配置價值,和你的其餘資產有多集中成正比。當你的股票組合分散在各行各業、沒有特別突出的單一押注的時候,黃金的補充價值是相對低的,因為你本來就已經很分散了。但當你的股票組合因為被動投資機制,高度集中在同一個主題上的時候,一個完全不依賴這個主題的資產,其補充價值就會顯著放大。

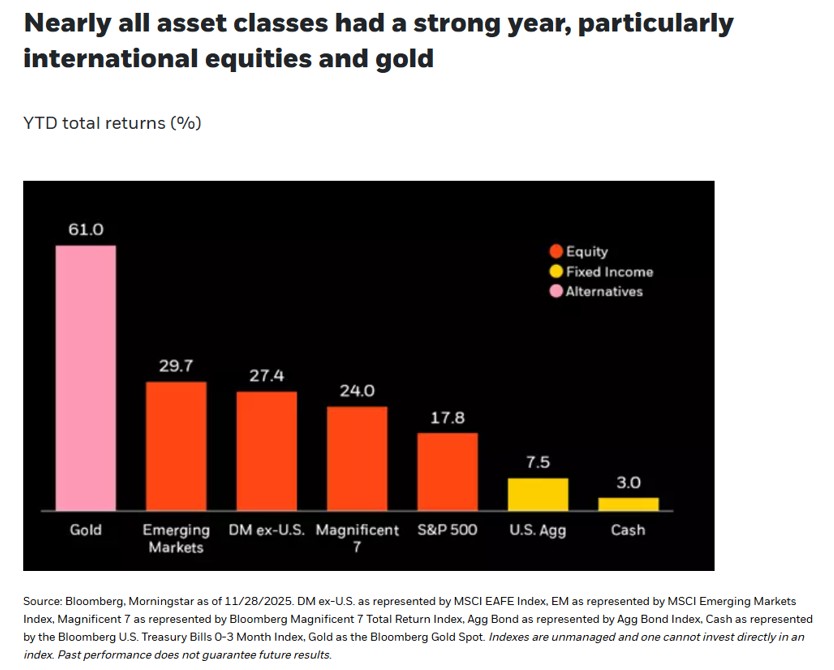

貝萊德在2025年底的報告裡提到,黃金在2025年的年度漲幅約61%,是1979年以來最強的年度表現,但在他們追蹤的數萬隻顧問模型組合中,只有約兩成左右配置任何形式的替代資產,而且配置比例普遍偏低。黃金剛剛跑出了幾十年最強的表現,但大多數投資者的組合裡,對黃金的配置仍然嚴重不足。

來源:貝萊德

為什麼?很可能是因為大多數人持有黃金的心理框架,還停留在亂世才買的模式裡。平時沒有危機感,就覺得黃金沒必要;等到市場真的出問題,又在恐慌情緒裡高價追入,買進的時機反而不好。這是一種情緒驅動的配置邏輯,而不是結構驅動的。

結構驅動的邏輯是這樣的:今天市場的集中度處於歷史最高位,背後是一個系統性的被動投資機制在推動,這個機制的慣性遠比主動追買更難逆轉;同時勞動收入這條增量現金流,也在面臨來自 AI 的長期結構性壓力。在這兩個條件同時成立的情況下,持有一塊和這個體系相關性接近零的資產這件事,其配置價值是近幾十年來最充分的時候之一。

這就是說黃金的配置理由升級了的意思。不是因為通脹突然來了,不是因為某場地緣政治危機爆發了,而是因為市場的結構本身,讓黃金作為真正的分散化工具的價值,在今天比以往更難被替代。更重要的是,這個邏輯不依賴任何關於AI 會成功還是會失敗的判斷,無論 AI 的故事最終怎麼收場,這個結構性的分散邏輯都成立。

一個檢驗組合的簡單方法

說了這麼多方法論,最後落到一個可以實際用的自查方式。

首先,做一個AI 押注密度的粗略估算。把自己的資產按照在 AI 兌現大幅低於預期的情景下,這塊資產會怎樣來分類。持有美股大盤 ETF?通過前面說的機制,和 AI 主題高度相關。持有科技股、半導體相關基金?更直接地相關。你的工作,如果屬於認知密集型的白領職位,文案、分析、財務、法務、客服,那你未來的勞動收入,也在這個押注裡。

把這些資產加起來,再看另一邊:有多少資產是不管 AI 的故事怎麼收場,都能獨立存活的。存款和債券算一點,但回報較低;黃金算一塊,因為它的價值驅動和 AI 主題幾乎沒有交集。

如果做完這個分類,發現第二類幾乎是空的,你就知道了自己的真實處境:你不是一個擁有五百家公司的分散投資者,而是一個深度押注了單一主題的投資者,只是這個押注被包裹在一個看起來很分散的外殼裡。

其次,問自己一個問題:我持有黃金(或者我打算持有黃金)的理由,是情緒性的還是結構性的?

情緒性的理由是:最近新聞很多,感覺要出事了,買點黃金保個險。這種邏輯有一個特點:當市場平靜的時候,你會把黃金慢慢賣掉;當恐慌情緒來的時候,你又在高點追進去。反復幾次,可能持有黃金的整體體驗並不好,不是因為黃金本身不好,而是因為買賣的時機是被情緒推著走的。

結構性的理由是,我理解今天市場的集中度在歷史上是異常高的,這個集中度背後有一個系統性的機制在推動,我的其他資產已經足夠多地押注在這個結構上了,我需要一塊不在這場押注裡的資產來真正完成分散。這種邏輯的好處,是在市場平靜的時候,你不會因為黃金沒有漲就覺得它沒用,因為你清楚地知道它在做什麼。

這個區別,看起來只是理由的問題,但它會深刻影響你在市場波動時的行為,一個有結構性理由的投資者,在市場大漲的時候,不會因為黃金沒有漲而心慌;在黃金短線回檔的時候,也不會輕易動搖。因為底層的邏輯沒有改變。

結論:真正的分散,不等亂世來了才開始

最後我們來總結一下,AI 出現之後,被動投資的機制把大量資金推向同一個押注,市場集中度來到歷史最高位元,你的分散組合,很可能比你意識到的更集中。

與此同時,AI 對知識勞動的替代,正在從另一個方向侵蝕大多數中產投資者的現金流來源;存量資產和增量收入,都在朝同一個風險方向靠攏。

在這個結構下,一塊真正低相關的資產的配置價值,比歷史上大多數時候都更高,而黃金,是這個標準下最好找到的選項之一。

這三句話不是在預測下一次危機什麼時候發生,也不是在說 AI 一定會失敗。它們說的是一個更基本的投資原理:當你的組合因為市場結構的原因,已經在不知不覺間做了一個歷史上罕見的集中押注,真正的分散化工具的價值就隨之提升了。

黃金在很多人的認知框架裡,還停留在亂世才買的位置上。但亂世從來不會在日曆上事先標好日期讓你準備。等到它來臨,所有人都看到了,你能買到的價格,已經不再便宜。

真正好的分散,從來都是在你還不覺得需要它的時候,就已經做到了。

本文內容僅供投資者教育參考,不構成任何投資建議。所有引用資料均來自公開來源,過去表現不代表未來結果。