Adobe斥資250億美元回購股票應對AI顛覆焦慮,投資者應該跟隨買入嗎?

AI 播客

Adobe 宣布高達 250 億美元的四年股票回購計畫,顯示其對公司現金流的信心。此舉旨在應對 AI 衝擊下股價長期下跌的焦慮。儘管公司第一季營收與現金流創紀錄,但 AI 顛覆其商業模式的結構性挑戰及 CEO 更迭帶來的不確定性仍存。分析師目標價分歧,部分機構已下調評級。Adobe 正加速 AI 戰略,推出新平台並加強合作。儘管面臨挑戰,但其歷史低估值、強勁現金流及潛在催化劑,對長期投資者而言可能提供具吸引力的進場點,前提是成長不放緩且領導層穩定。

TradingKey - 當地時間 4 月 21 日,軟體巨頭 Adobe(ADBE.US)宣布了一項高達 250 億美元的股票回購計畫,將在未來四年內回購至多 250 億美元公司股票,授權有效期至 2030 年 4 月。

【Adobe 宣布回購計畫,來源:Adobe investor relations】

截至當日收盤,Adobe 股價報 247.18 美元,總市值約 1100 億美元,250 億美元回購規模相當於其市值的約 23%。受此消息提振,Adobe 週三盤前上漲近 3%。

斥資回購以回應「AI顛覆」焦慮

這項計畫是 Adobe 為應對 AI 衝擊所祭出的最新舉措。Adobe 股價已連續下跌超過兩年,2024 年和 2025 年分別下跌約 25% 和 21%,2026 年迄今已累跌超 29%,較 2024 年高點累計跌幅接近 60%。4 月 10 日,股價一度觸及 224.13 美元,創 2019 年 1 月以來新低。

這種持續拋售源於市場對 AI 原生企業顛覆傳統軟體商業模式的深度憂慮。Adobe 四十年來構建的商業模式建立在「專業能力稀缺」之上,而 AI 工具的爆發正在快速消解這種稀缺性,對 Adobe 的護城河造成持續衝擊。

OpenAI 的 Sora、Midjourney 等工具使用戶無需借助 Adobe 高價專業軟體即可生成高品質視覺內容;Figma 也發布多款 AI 驅動工具直接對標 Adobe 核心產品線。

在 AI 工具持續衝擊的背景下,Adobe 財務長丹·杜恩(Dan Durn)在聲明中表示:

「這項新的回購授權直接彰顯了我們對公司強勁現金流的信心,以及我們為投資者創造長期價值的決心」。

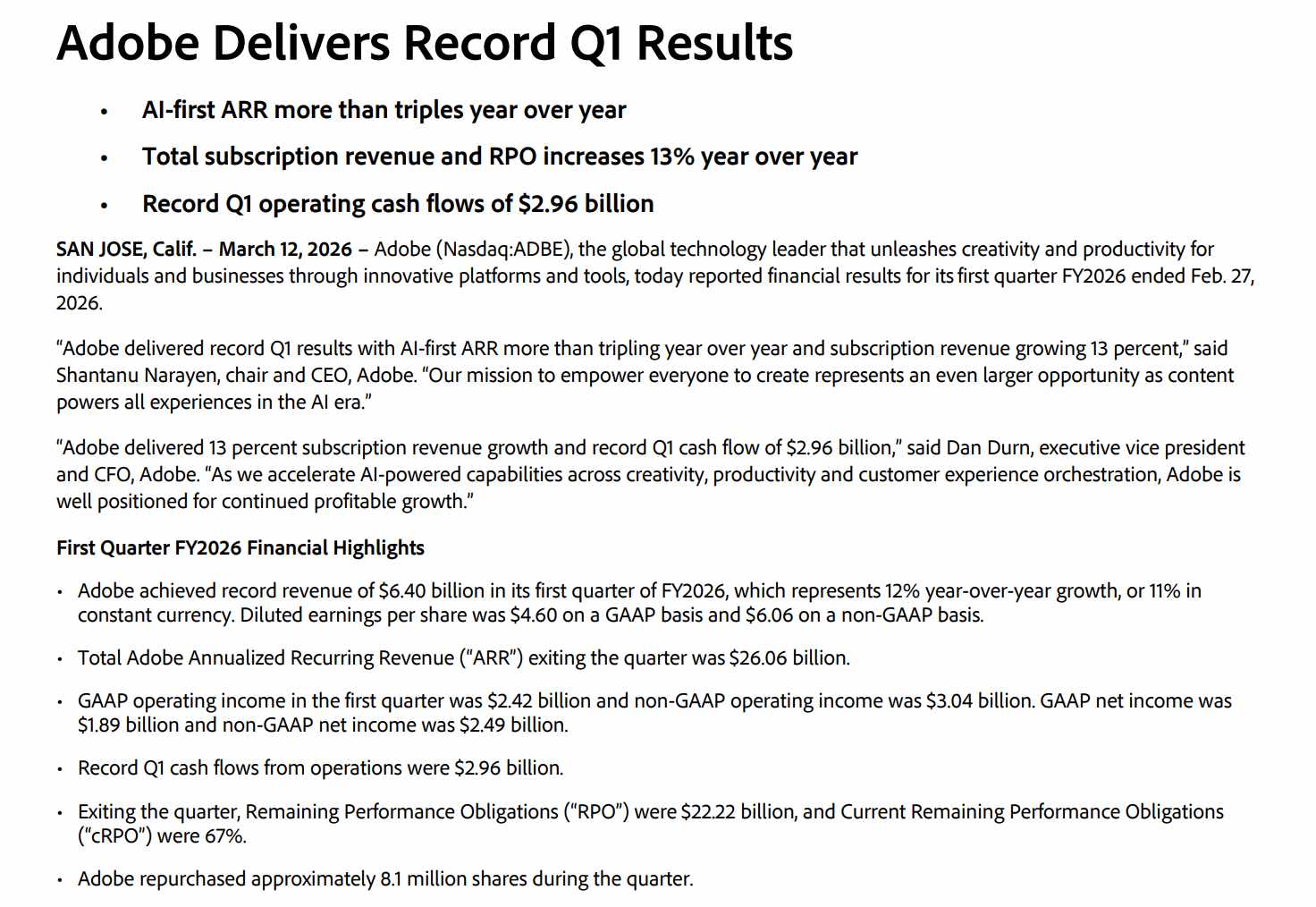

【Adobe 第一季財報披露,來源:Adobe investor-relations】

Dan Durn 的底氣來自扎實的財務數據:2026 財年第一季,Adobe 實現營收 64 億美元,年增率 12%,創單季最高紀錄;營運現金流達到創紀錄的 29.6 億美元,年度經常性收入總額達 260.6 億美元。

面臨的結構性挑戰的不確定性仍存

儘管回購力度能夠安撫市場,但 Adobe 面臨的結構性挑戰仍未解決,即 AI 顛覆論以及 CEO 更迭。

AI 悖論是 Adobe 的核心難題。公司自研的生成式 AI 模型 Firefly 儘管為公司帶來了部分資產收益,但卻沒有換來傳統工具更高的訂閱收入。

該悖論在於:AI 越強大,單位工作的價值就越低;AI 工具越普及,專業技能的溢價就越小。

CEO 更迭則是戰略不確定性的另一個來源。3 月 12 日,在擔任 CEO 長達 18 年的 Shantanu Narayen 宣布將在繼任者確定後正式卸任。市場研究機構分析師表示,此次更迭引發外界對公司戰略連續性及創新步伐的疑問。

【分析師目標評級,來源:TradingKey、路孚特】

據路孚特數據顯示,分析師共識評級為「買入」。平均目標價約 321.38 美元,較當前股價隱含約 30% 的上行空間。

但近期已有部分機構下調其目標價,道明證券於 4 月 22 日將目標價從 400 美元下調至 310 美元,瑞士銀行目標價從 290 美元下調至 260 美元。顯示出華爾街對 Adobe 存在一定分歧。

回購之外,Adobe 正加速推進 AI 戰略以證明其長期價值。公司 4 月 21 日在拉斯維加斯 Adobe Summit 大會上推出了新一代人工智慧平台「CX Enterprise」,整合 AI 代理及開發工具,並與亞馬遜、Anthropic、Google、微軟、OpenAI 和輝達等建立合作,旨在幫助客戶實現數位行銷功能的自動化和個性化。

現在是買入 Adobe 的好時機嗎?

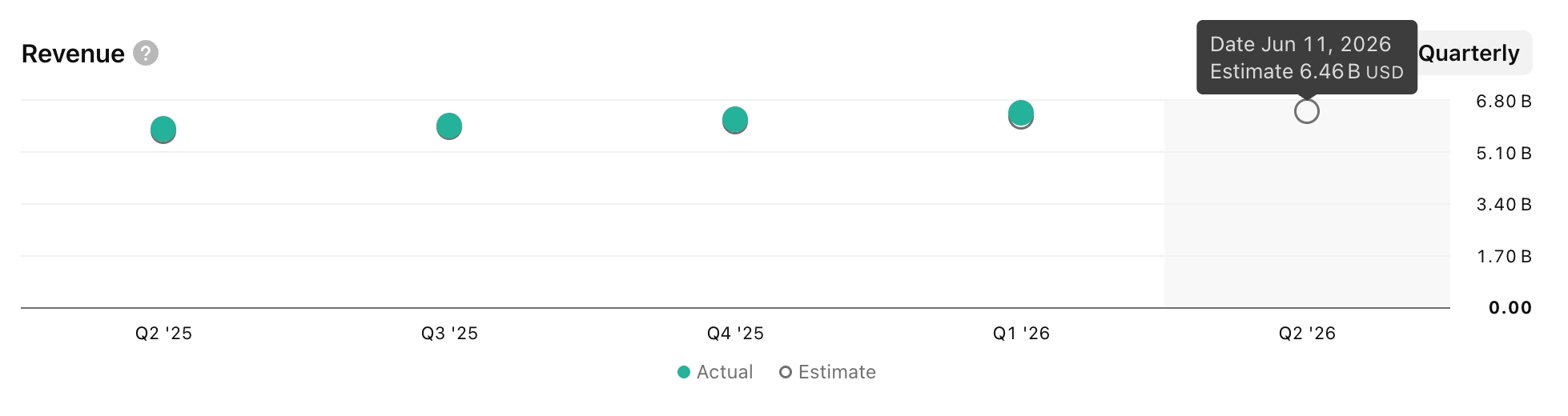

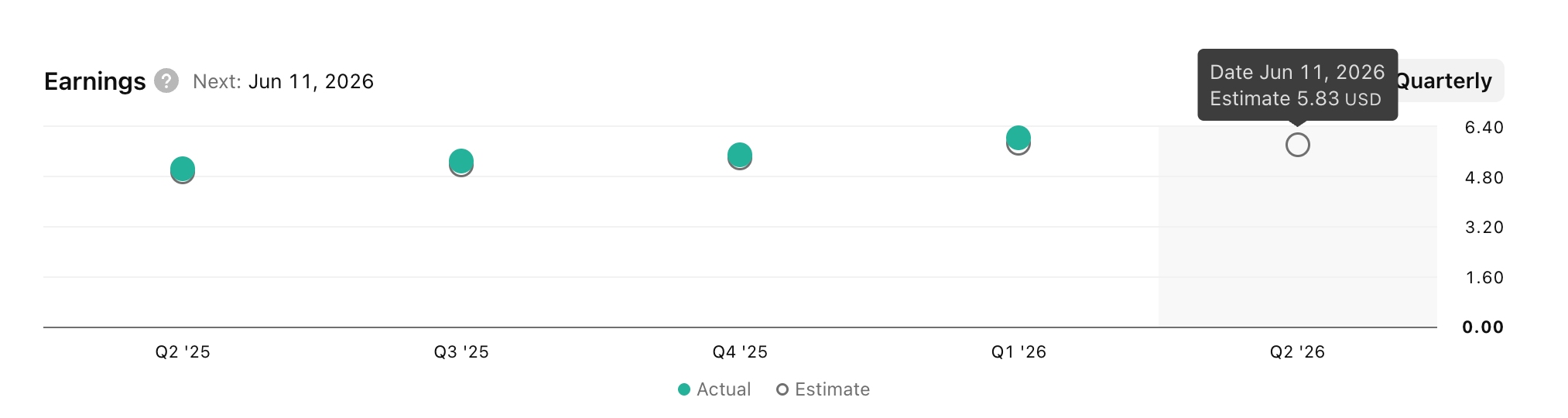

美東時間 6 月 11 日,Adobe 即將發布的 2026 第二季度財報,預估營收為 64.6 億美元,預計每股盈餘為 5.83 美元。而從以往財報來看,若沒有大幅超越預期的業績或相對明確的指引,僅符合預期的業績難以獲得市場認可。

【Adobe Q2 季度財測,來源:TradingView】

在此之前,平淡的業績都導致 Adobe 股價下跌,即股價已提前消化公司在 AI 層面帶來的新成長動能。

Adobe 股價目前處於多年來的低點,市場對其未來前景的預期似乎遠遜於其當前狀況。過去兩年,Adobe 獲利低於預期,加上高度不確定性,為那些願意等待投資回報的長期投資者提供了以極具吸引力的進場點投資這家現金流充裕的公司之機會。

長期投資者預期 Adobe 將繼續保持兩位數成長,並在其產品中添加人工智慧功能,從而提升客戶參與度並提高每用戶平均收入。因此,與同行相比,Adobe 有望憑藉持續成長和未來多年穩定的營收實現積極的估值重估。

但如果成長連續幾個季度放緩,或者公司領導層存在不確定性,則在考慮是否投資時應謹慎。

總體而言,2026 年的投資理由是建設性的,其依據是歷史低估值倍數、強勁的現金流以及容易識別的催化劑,這些因素超過了當前投資決策中已知的風險。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。