記憶體巨頭利潤狂飆卻估值低迷,記憶體晶片真的步入超級週期了嗎?

AI 播客

AI 需求強勁帶動記憶體晶片巨頭獲利飆升,三星與 SK 海力士淨利預計分別增長 400% 及近 300%,遠超台積電。儘管記憶體股價大幅上漲,其遠期本益比卻遠低於 AI 晶片龍頭,引發產業是否進入「超級週期」的辯論。部分投資者認為,記憶體產業獲利仍受宏觀經濟週期影響,供給擴張速度為關鍵風險。另一派則認為,AI 發展與長期合約趨勢正重塑產業商業模式,削弱週期性波動。然而,市場仍需時間驗證持續性結構性增長,以重塑對其估值的邏輯。

TradingKey - 在AI需求的強力帶動下,記憶體晶片巨頭們正迎來前所未有的獲利爆發,然而其資本市場估值卻與AI晶片龍頭形成鮮明反差,這一矛盾正引發市場關於記憶體產業是否已邁入「超級週期」、徹底擺脫過去繁榮與蕭條交替週期軌跡的激烈論戰。

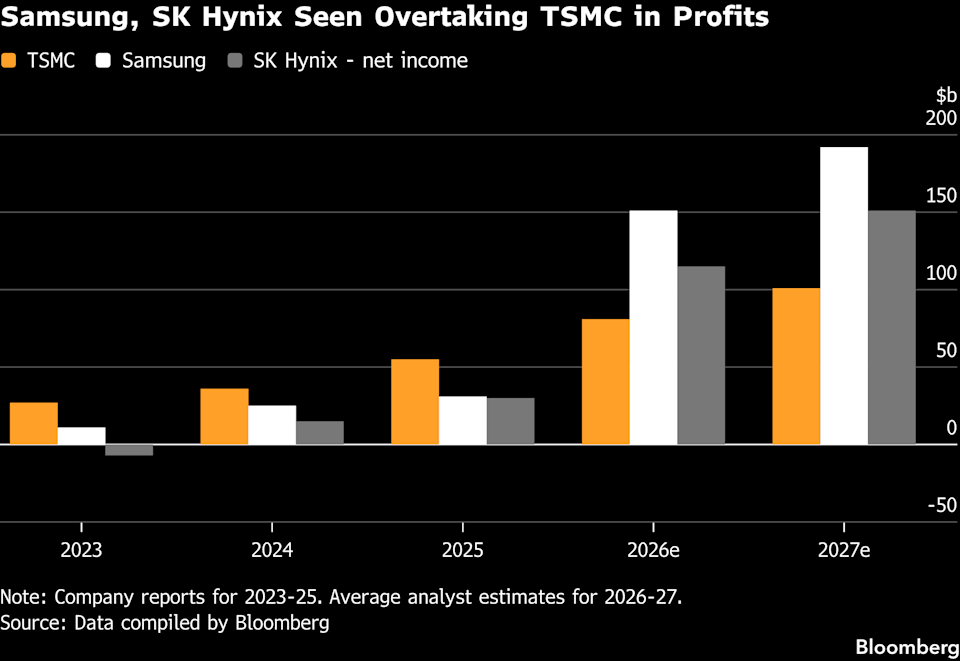

市場數據顯示,三星電子和SK海力士今年淨利預計分別激增400%和近300%,大幅領先台積電(TSM)約50%的增幅。從獲利規模來看,三星1510億美元、SK海力士1150億美元的全年淨利預期,均超過台積電的810億美元。

同時股價表現上,記憶體股已展現強勁漲勢,過去一年,三星股價累計上漲近300%,SK海力士累計漲幅超600%,同期台積電漲幅約為140%。

但在估值層面,這兩家記憶體巨頭的遠期本益比不足6倍,美國美光科技(MU)、日本鎧俠控股的估值也低於10倍,而台積電接近20倍、輝達更是高達22倍。

記憶體晶片估值之爭

質疑者認為,記憶體晶片估值偏低有其合理性,畢竟該行業獲利水準向來不穩定,長期跟隨宏觀經濟週期起伏。

「從某種程度而言,我們正處於記憶體晶片產業的新發展階段。」Polar Capital 駐倫敦的全球新興市場及亞洲主管 Jorry Noeddekaer 如此評價,但他也坦言,「我們並不認同記憶體產業從此擺脫週期性波動的觀點。」

紐約 Ariel Investments 的新興市場股票投資組合經理 Christine Phillpotts 則指出,當前市場爭論的核心,其實是供給端能以多快速度跟上需求增長。回顧過往週期,供給往往在需求疲軟階段過度擴張,「因此這也是我們重點監控的風險點」。

管理著超過 400 億美元資產的 Noeddekaer 透露,旗下基金已在本輪記憶體類股強勢反彈中減碼了部分部位。在他看來,當前記憶體股的風險報酬比已不及週期初期誘人,相較之下台積電擁有「更具結構性的成長基礎」,且面臨的市場競爭更小。

Phillpotts 也保持著同樣的警惕,她認為市場爭議的本質是供給擴張速度與需求增長的匹配度問題。過往週期中供給超前擴張的教訓,讓她將供給節奏列為重點監控的風險項。

他們認為記憶體產業的獲利高度依賴宏觀經濟週期,一旦需求放緩,此前大幅擴張的供給往往會引發價格崩盤。

即便 Noeddekaer 承認記憶體產業正處於「某種新範式」,但他依舊不認為該產業能徹底擺脫週期波動。他進一步強調,台積電的成長邏輯更具結構性,競爭壓力也更小,這讓其資產組合更傾向於後者。

不過看好記憶體類股估值重估的投資者堅信,AI 的興起正在重塑記憶體產業的底層商業模式。

Roundhill Investments 執行長 Dave Mazza 指出,如今記憶體技術已深度融入 AI 加速器的技術演進路線,二者的協同設計環節被直接打通。他進一步提到,記憶體企業正越來越多地與超大規模雲端服務商簽訂長期合作協議,這一趨勢正在從根本上削弱產業固有的週期性波動特徵。

總部位於德州的 Yacktman Asset Management 總裁 Molly Pieroni 持有三星優先股,卻因估值偏高未佈局輝達。在她看來,三星即便業績表現平平,也足以支撐當前股價,哪怕市值再翻倍,相較同業依然具備顯著的估值優勢。

當前,AI 驅動的強勁需求已從高頻寬記憶體蔓延至 DRAM、快閃記憶體等更廣泛的記憶體品類,市場出現供應短缺、價格攀升的局面,這也讓看漲派進一步堅定了需求持續性的信心。

重塑存儲行業的週期邏輯

紐約 Aperture Investors 投資組合經理 Tom Tully 指出,記憶體產業獲利的週期性貫穿整個發展歷程,市場需要足夠時間,才能真正相信當前的高回報具備持續性。

不少投資者認為,一旦有實質證據證明記憶體產業的獲利增長源於結構性動力而非週期紅利,其估值便有望向 AI 晶片龍頭靠攏。

Roundhill Investments 執行長 Dave Mazza 表示,如今記憶體晶片已與 AI 加速器的技術路線圖深度綁定,二者的協同設計貫穿研發全流程。更重要的是,越來越多記憶體企業開始與雲端服務巨頭簽訂長期供應合約,這一趨勢正在從根本上削弱產業的週期性特徵。

SK 海力士正與微軟(MSFT)、Google(GOOGL)洽談多年期 DRAM 供應協議,其中包含預付款條款,被視為產業商業模式轉型的指標性訊號。三星電子也明確表態,正將此前以年度、季度為主的供應合約,逐步轉向 3 至 5 年的長期協議。

據了解,三星去年仍保留部分季度合約,但今年起針對核心客戶的新合約已全部採用至少 3 年的長期架構,營運策略向長約模式傾斜的態勢十分明顯。

SK 海力士的長約佈局更為積極,目前正與 Google 洽談為期 5 年的通用型 DRAM 供應協議,意在透過鎖定長期訂單提升產能配置效率與出貨穩定性。

作為 Google 第五代高頻寬記憶體 HBM3E 的核心供應商,SK 海力士還計劃以下一代 HBM 產品的獨家供應權為籌碼,爭取將雙方現有合作再延長 2 年,進一步深化在 AI 基礎設施領域的綁定。業界預期,相關合約細節有望在今年上半年敲定。

SK 海力士將於週四發布財報,三星的財報則定於月底公佈。但市場普遍認為,僅憑一兩期財報數據,仍難以徹底改變記憶體產業的週期屬性標籤,唯有持續多輪的結構性增長驗證,才能真正重塑市場對其的估值邏輯。

Tom Tully 再次強調,記憶體產業獲利隨週期劇烈波動的歷史慣性極強,「市場需要時間,才能真正相信這些高回報能夠持續下去」。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。