AST SpaceMobile股價夜盤暴跌,發生了什麼?會影響 SpaceX 嗎?

AI 播客

AST SpaceMobile第七顆寬頻通訊衛星BlueBird 7發射失敗,第二級軌道高度遠低於計畫,衛星被迫燒毀,導致股價夜盤一度暴跌逾17%。此輪股價下跌除發射失敗外,亦受樂天集團創辦人三木谷浩史及內部人士減持,以及亞馬遜收購Globalstar影響,衝擊ASTS「手機直連衛星獨立營運商」敘事。儘管衛星已投保,但發射計畫被迫重新排期,壓縮了ASTS的「時間窗口」。分析師認為,鑑於激烈競爭、低ARPU及高資本密集度,ASTS當前估值與其2027年預期EV水準不成比例。ASTS衛星發射失敗對SpaceX構成間接利好,加劇了SpaceX在規模、技術、資本效率及監管進展上的領先優勢,並強化了其在衛星通訊領域的「贏家通吃」敘事。

TradingKey - 4月19日凌晨,AST SpaceMobile(ASTS.US)的第七顆寬頻通訊衛星 BlueBird 7,搭載貝佐斯旗下藍色起源的 New Glenn 火箭從卡納維爾角升空,火箭第一級成功回收,但第二級將衛星送入的軌道高度遠低於計劃,衛星無法維持運行,被迫脫離軌道燒毀。

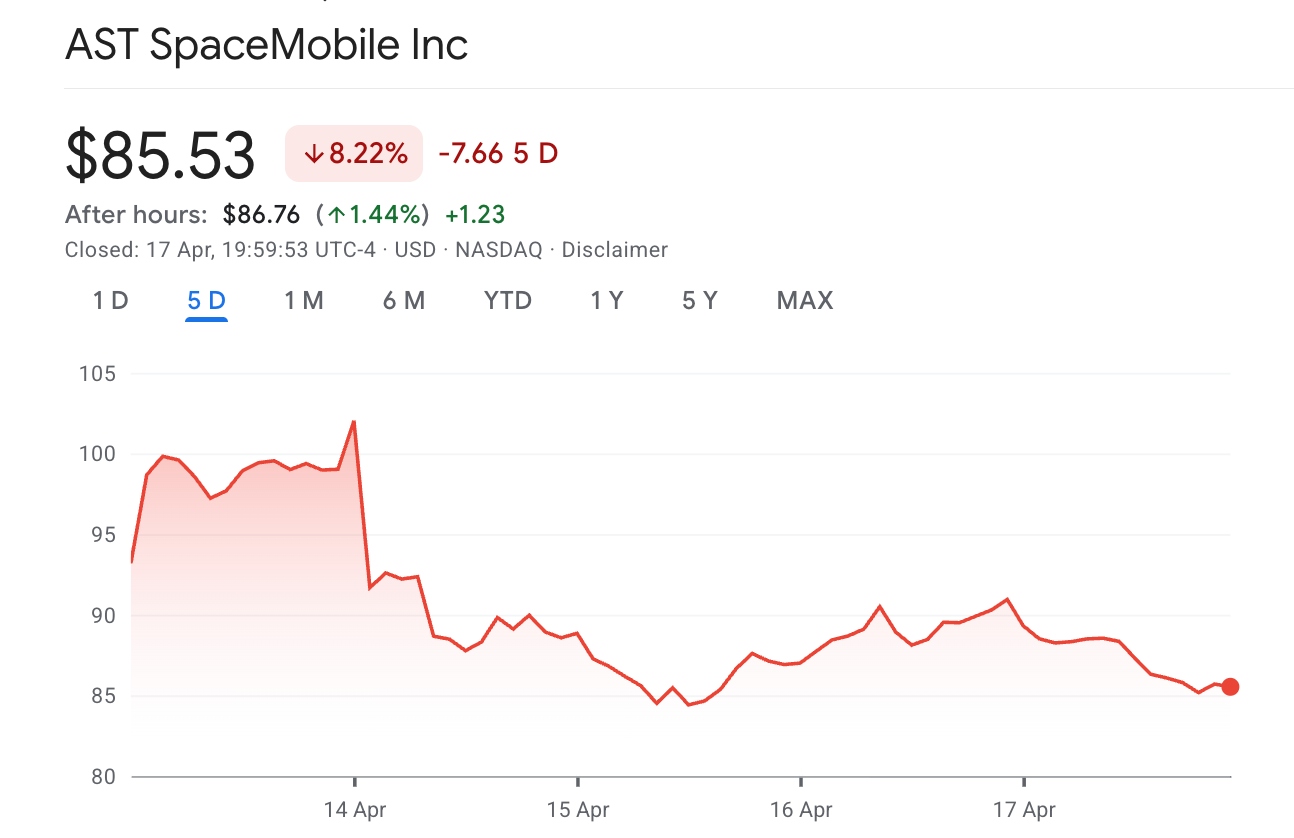

【ASTS 股價過去一週走勢,來源:Google 財經】

受該消息影響,ASTS 股價夜盤一度暴跌超 17%。而過去一週,ASTS 已累計下跌近 10%。

AST SpaceMobile過去一周下跌原因?

AST SpaceMobile 此輪的下跌受多重負面情緒影響。

4 月 14 日至 15 日,億萬富翁、樂天集團創辦人三木谷浩史連續兩日賣出合計 304 萬股 ASTS 股票,套現約 2.71 億美元。與此同時,內部人士同步減持,4 月 17 日有報導稱多名高管和董事在股價高位套現,股價當日再跌 5.9% 至 84.91 美元。

此外,美東時間 4 月 14 日,亞馬遜 (AMZN)宣布以約 116 億美元收購 GlobalstarGlobalstar 是蘋果 iPhone 緊急衛星 SOS 功能的關鍵合作夥伴,擁有寶貴的低頻頻譜資源。亞馬遜以電商和雲端運算的財力大舉入局,直接衝擊了 ASTS 作為「手機直連衛星獨立營運商」的敘事邏輯。

AST SpaceMobile估值溢價是否能持續?

儘管ASTS表示衛星已投保,造成的一次性經濟損失將由保險覆蓋,但此次的失敗帶來的損失遠不止一顆衛星。

ASTS原計劃2026年底前完成45至60顆衛星部署,以實現下半年商用化目標。BlueBird 7是首顆搭載藍色起源火箭的衛星,也是Block 2藍鳥衛星批量生產的首發。這次失敗意味著發射計劃被迫重新排期,疊加SpaceX和亞馬遜的快速推進,ASTS的「時間窗口」正面對面臨被不斷壓縮的局面。

ASTS 2025年Q4營收年增暴增2731%至5430萬美元,2026年營收指引1.5至2億美元,2027年目標近10億美元。然而,以約340億美元市值計,ASTS對應2027年預期EV仍高達約34倍,而市場對SpaceX 2027年EV預期約為27至34倍。

Scotiabank分析師Andres Coello在4月20日報告中直言:「ASTS的設計確實令人印象深刻,但激烈的競爭環境、低ARPU和高資本密集度並不支持當前估值。」他將目標價設為41.20美元,較當前價格隱含約52%的下行空間。

AST SpaceMobile 衛星發射失敗對 SpaceX 意味著什麼?

ASTS 的暴跌與發射失敗,對 SpaceX 而言是「間接利好」,但影響幅度不應被高估。

在競爭層面,SpaceX 的領先優勢正在被系統性放大。截至 2026 年 4 月中旬,SpaceX 已在 2026 年內完成數十次成功發射,新增部署逾千顆衛星,手機直連衛星星座已部署 650 多顆衛星。

4 月 8 日,FCC 已授予 SpaceX 有條件批准,允許其使用第二代 Starlink 衛星向美國用戶提供手機直連簡訊服務,與此同時,Starlink 固定寬頻用戶已達約 1,000 萬。

在估值層面,ASTS 的折價可能會反襯出 SpaceX 的相對估值吸引力。與此同時,SpaceX 的 Starlink 具備先發優勢且就完善程度而言遠高於 ASTS,從這個角度看,SpaceX 的估值水準將超過 ASTS。

此外,市場分析師認為,SpaceX 高達 30% 的散戶配售比例、雙重股權結構的控制權安排,以及有望被快速納入納斯達克 100 指數的制度優勢,將進一步鞏固其作為「全球衛星通訊資產首選」的地位。

從獲利能力來看,SpaceX 呈現斷層式碾壓。SpaceX 已進入「投入產出邊際遞減」的擴張階段,而 ASTS 仍處於「高投入、高虧損、零利潤」的早期階段。

ASTS 2025 年全年營收僅約 7,090 萬美元,營業利益率約為負 482%,資本支出卻高達約 4 億美元;而 SpaceX 的 Starlink 業務 2025 年營收已達約 114 億美元,EBITDA 利益率約 54%,已實現正向自我造血。

ASTS 一年半前還只是一家收入為零的未商業化公司,如今雖已邁過商業化門檻,但距離實現規模部署與實現獲利仍有漫長且不確定的道路。

對 SpaceX 而言,Starlink 已經在規模、技術、資本效率和監管進展上全面領先,ASTS 的危機反而強化了 SpaceX 在衛星通訊領域的「贏家通吃」敘事。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。