耐吉股價暴跌的背後,投資者應該關注什麼

AI 播客

耐吉股價因疲弱業績指引及大中華區銷售預警重挫。中東衝突擾亂歐洲、中東及非洲業務,並加劇全球供應鏈壓力。分析師警告,通膨及地緣政治風險下,若無產品創新與供應鏈整合,股價恐持續承壓。大中華區市場佔有率下滑,品牌溢價遭侵蝕,數位轉型緩慢。投資者應關注需求結構、區域修復能力、供應鏈再平衡及數位轉型成效,耐吉股價已反映困境,關鍵在於能否重拾結構性增長。

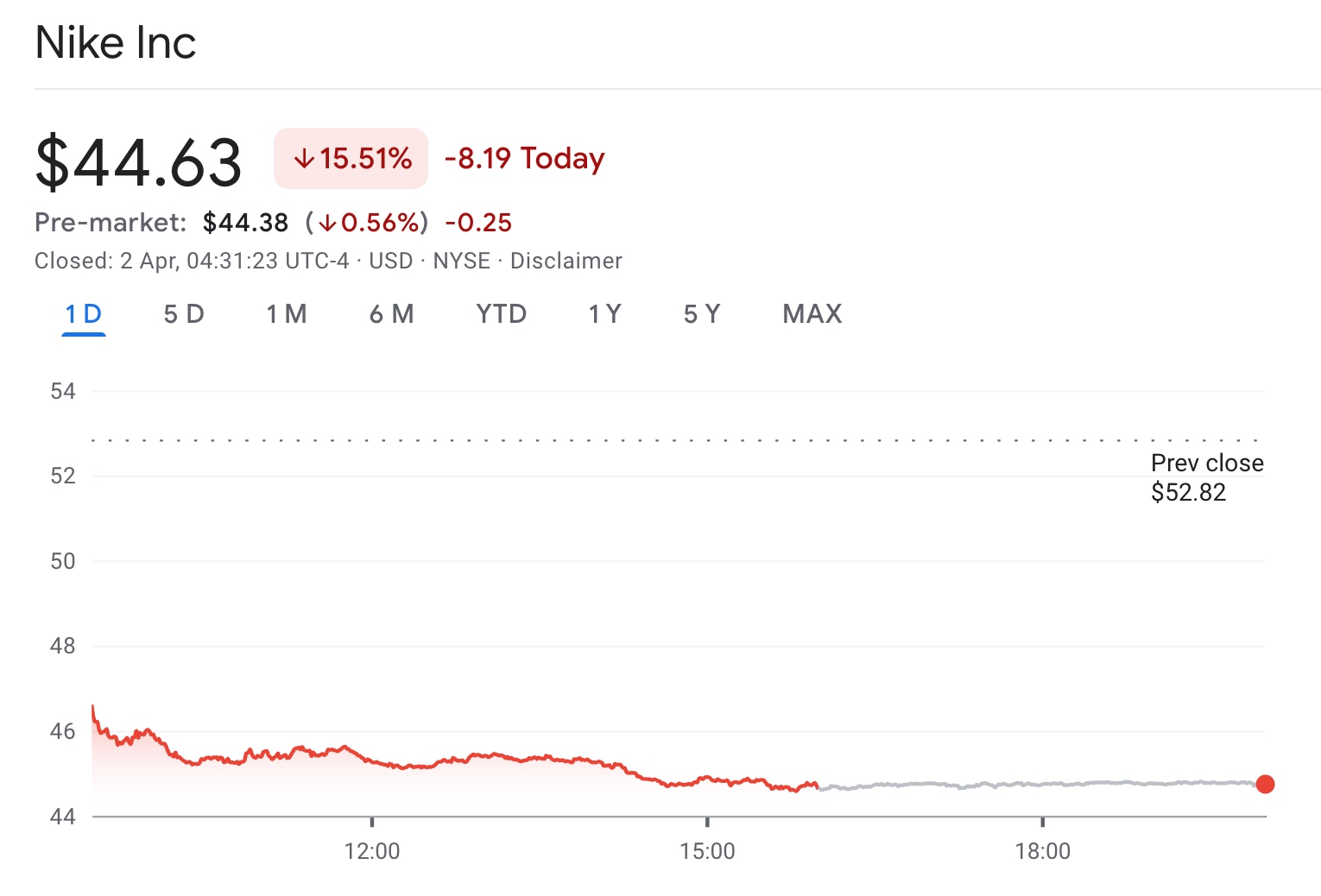

TradingKey -耐吉(NKE.US)股價美東時間週三遭遇重挫,收盤暴跌 15.51% 至 44.63 美元,並創下 2024 年 6 月以來最差單日表現,拖累道瓊工業指數,2026 年累計跌幅近 30%。

【NKE 股價走勢,來源:Google 財經】

儘管該公司會計年度第三季財報優於預期,但疲弱的業績指引及對大中華區銷售下滑 20% 的預警,令財報黯然失色。

此外,中東衝突也對其歐洲、中東及非洲 (EMEA) 地區的業務造成干擾,財務長佛蘭德 (Matthew Friend) 指出,戰事正影響消費行為並導致庫存上升。

受中東戰事引發的全球供應鏈不穩影響,耐吉、愛迪達等依賴東南亞製造中心的廠商,正面臨美國對越南等國進口產品加徵關稅的額外壓力。

分析師警告,在通膨壓力與地緣政治風險雙重夾擊下,耐吉若無法加速產品創新並有效整合供應鏈,其股價在 2026 年剩餘時間內的表現仍將步履維艱。

耐吉股價為什麼一路下滑?

耐吉仍在持續受到多重因素的衝擊。2025年川普發動的關稅以及2026年的地緣衝突加劇,讓耐吉本已受衝擊的護城河更顯得脆弱。

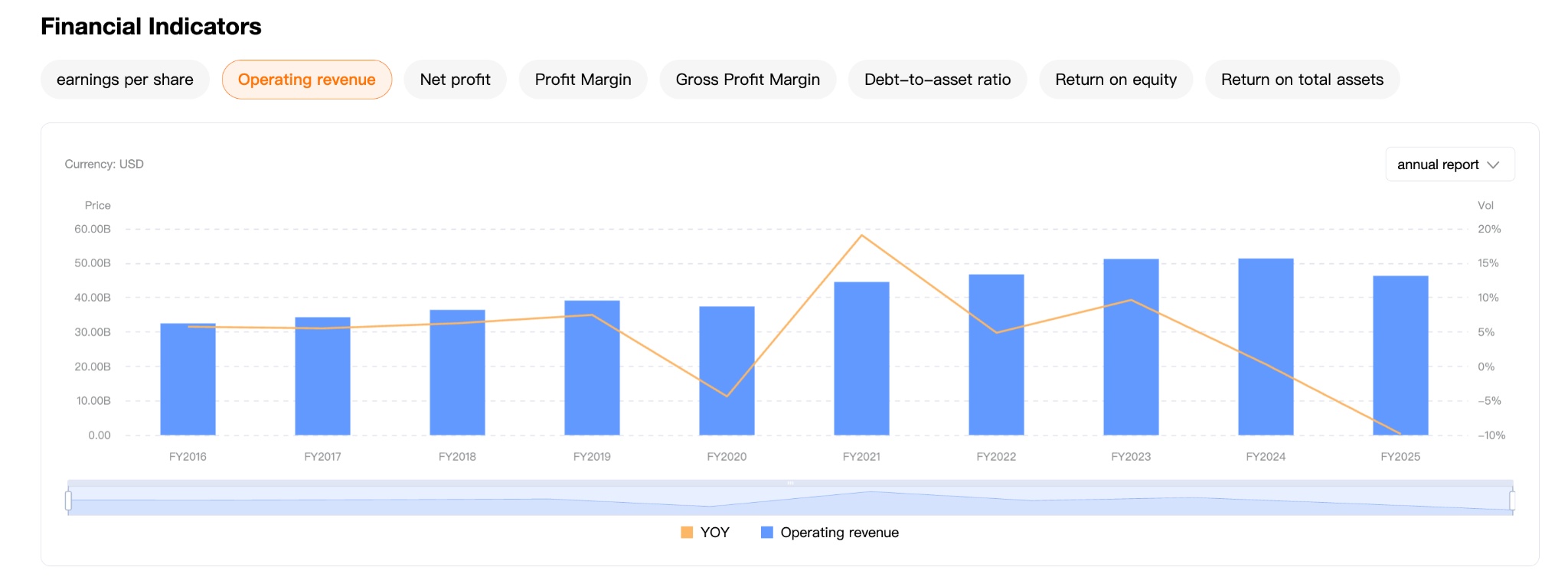

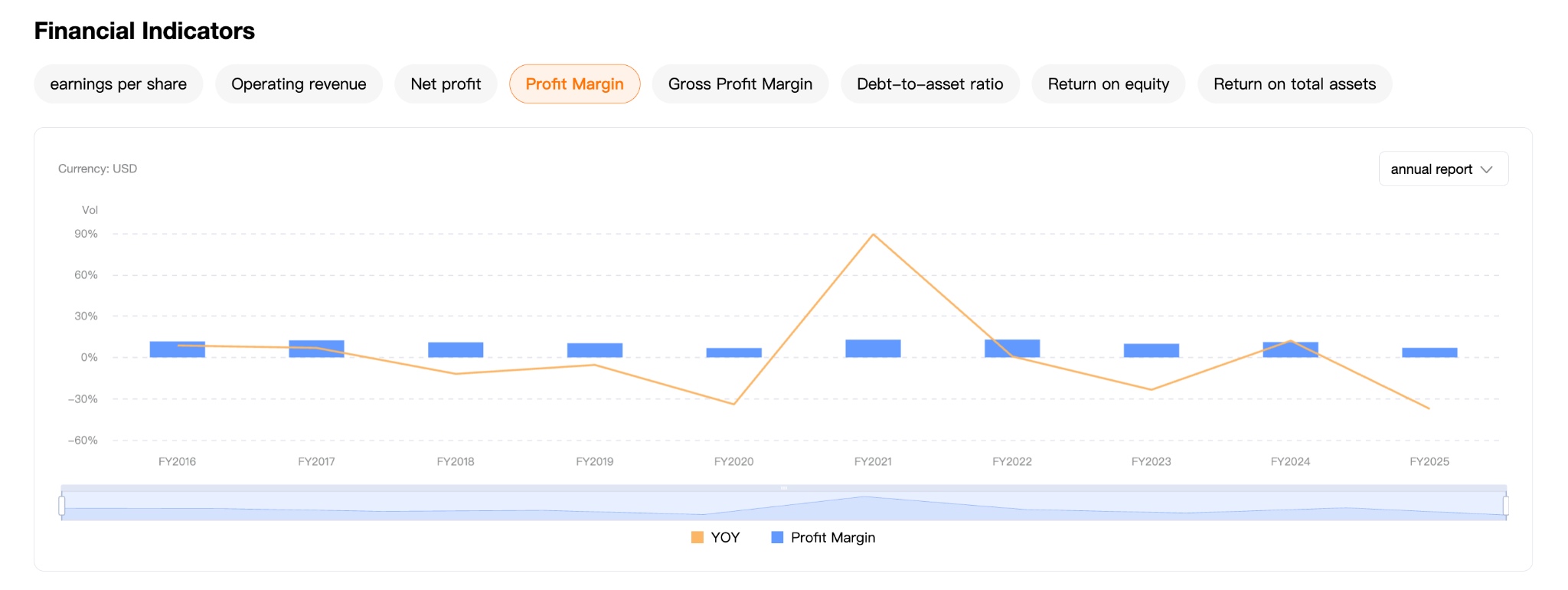

2021年至2022年,耐吉迎來了其巔峰時期。在其財報上我們可以看到,2021年的淨利率年增 125%,主要歸因於疫情期間,部分消費者居家運動等需求大幅提升,網購佔比大幅提高,與此同時,由於門市營運成本降低。

此後,儘管 2022 年淨利仍保持成長,但其增速年增大幅放緩,2023 年開始出現營收增加但獲利未增的現象,股價一路下滑。

財年 | 大中華區營收 | 全球總營收 | 大中華區佔比 | 年增率 |

2021 | $82.90億 | $445.4億 | 18.6% | +24% |

2022 | $75.47億 | $467.1億 | 16.2% | -9% |

2023 | $72.48億 | $512.2億 | 14.1% | -4% |

2024 | $75.45億 | $513.6億 | 14.7% | +4% |

2025 | $65.86億 | $463.0億 | 14.2% | -13% |

【耐吉 2021~2025 年銷售數據,來源:NKE 官網財報】

除此之外,大中華區的市場佔有率一度被本土品牌擠壓,在競爭加劇的背景下,其營收佔比從 2021 年的 18.6% 下滑至 2025 年的 14.2%。

與此同時,儘管耐吉正積極尋求大中華區的轉型,但正在實施的新策略仍面臨困境。耐吉執行長希爾 (Elliott Hill) 在財報電話會議上承認,業務轉型所需的時間比預期更長。

目前耐吉仍正深陷數位業務疲軟、庫存積壓以及與安踏、李寧等中國本土品牌激烈競爭的困境,這也導致耐吉股價持續低迷。

耐吉的投資者應該關注什麼?

當前投資者需要聚焦三個關鍵變數:需求結構與區域修復能力、供應鏈與成本端的再平衡,以及數位轉型的真實回報。

首先是需求結構與區域修復能力。大中華區曾是 Nike 最具利潤彈性的市場,但近年來營收佔比持續下滑,加上本土品牌崛起,其「品牌溢價」正在被削弱。短期需觀察庫存去化節奏與終端折扣力度,長期來看,取決於 Nike 創新能力能否重新驅動需求。

其次是供應鏈與成本端的再平衡。在關稅政策與地緣政治擾動下,Nike 高度依賴東南亞製造的模式面臨挑戰。若無法有效進行產能再布局並優化物流體系,其毛利率將持續承壓。

換言之,未來利潤彈性不再僅取決於銷售增長,而更依賴成本控制與供應鏈韌性。

除此之外,過去 Nike 大力推進 DTC(直面消費者)策略,試圖提升利潤率,但目前來看,線上通路增長放緩、獲客成本上升,導致這一策略的邊際效益遞減。市場將重新評估其電商與會員體系的 ROI,如果無法形成規模化複利,其估值溢價可能進一步收縮。

總結來看,Nike 當前的交易邏輯全面轉向「困境反轉的定價」,從其股價來看,其品牌帶來的估值溢價幾乎完全消散,投資者需要判斷其是否仍具備重回結構性增長的能力,而非短期業績的企穩。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。