美聯準貨幣政策會議紀要前瞻:紀要中需要關注哪些信號?

AI 播客

聯準會將於5月21日公布4月FOMC會議紀錄,恰逢新任主席沃許上任,市場關注其信號密度。此次會議創下1992年來最大內部分歧,4月CPI年增率加速至3.8%,PPI年增率至6.0%,顯示通膨壓力持續。勞動力市場則超出預期,非農就業新增11.5萬,但「薪資-物價」螺旋風險未解除。會議紀錄重點關注通膨容忍度邊界修正、「刪除寬鬆傾向」措辭的討論進展,以及沃許對政策傳導的影響,包括其對截尾均值通膨的關注及與鮑爾時期QT路徑的分歧。市場預期2026年降息機率趨近於零,升息機率已超過50%,顯示通膨數據成為制約市場的主要因素。

TradingKey - 聯準會計劃於 5 月 21 日公布 4 月 FOMC 會議紀錄。這將是 2026 年的首份沒有鮑爾主導的會議紀錄,5 月 15 日,凱文·沃許正式就任聯準會第 17 任主席,前後兩任主席的權力交接正好穿插在會議與紀錄披露之間。

政策連續性疊加人事交接,本次紀錄向市場傳遞的訊號密度,可能遠超一份常規會議紀錄。4 月 FOMC 以 8 比 4 的投票通過利率維持不變的決定,創下自 1992 年 10 月以來最大的內部分歧紀錄。

此外,會議紀錄或將首次明確披露,刪除「寬鬆傾向」措辭的討論是否已進入正式議程,多名票委當時對此持強烈主張。

4月聯準會利率決議

4月30日,聯準會決定將聯邦基金利率目標區間維持在3.50%至3.75%不變,為自2025年12月以來連續第三次暫停降息。聯準會在聲明中羅列了支撐"按兵不動"的三個變數:中東局勢發展、持續高通膨以及就業成長低迷。

但政策的脆弱性在於,本次利率決策會議在4月底召開,當時4月CPI數據尚未出爐。

5月12日公佈的數據證實了高層的擔憂:4月CPI年增率從3月的3.3%加速至3.8%,核心CPI年增率2.8%;PPI年增率6.0%,創2022年以來最大漲幅。其中能源價格貢獻了約0.4個百分點的增幅。製造業成本端正承受顯著擠壓,後續若繼續向終端傳導,降息的最後通道將被進一步鎖死。

勞動力市場同樣表現出超預期的韌性。4月非農就業新增11.5萬,遠超市場預期的6.2萬,失業率維持在4.3%的水準。就業結構與通膨壓力之間存在明顯的深層矛盾:服務業新增就業仍在穩步增長,"薪資-物價"螺旋的風險尚未真正解除。

5月政策會議紀要

市場關注點在於,本次紀要披露後,原有的分歧是被壓制還是被證實。與此同時,市場正在重新錨定本次會議紀要釋放的信號。

第一,通膨容忍度的邊界是否被正式修正。紀要中將如何描述通膨持續性是暫時性因素,還是承認其具有更持久的特徵,將直接決定利率中樞的長期預期。

第二,「刪除寬鬆傾向」的討論究竟進行到了哪一步。三名投反對票的票委當時已明確要求聲明刪除這一措辭,紀要中是否披露這一提案的討論細節,將是判斷委員會整體鷹派傾向的標尺。

第三,沃許的就任對政策傳導的影響如何被納入展望,沃許在參議院確認聽證會上曾明確主張降息,提出截尾均值通膨作為主要觀測指標,並主張弱化點陣圖及前瞻性指引的依賴性。

另一方面,沃許此前明確表態縮表是一個長期項目,與鮑爾時代加速 QT 的路徑存在分歧。紀要中是否隱含對資產負債表的討論,同樣值得關注。

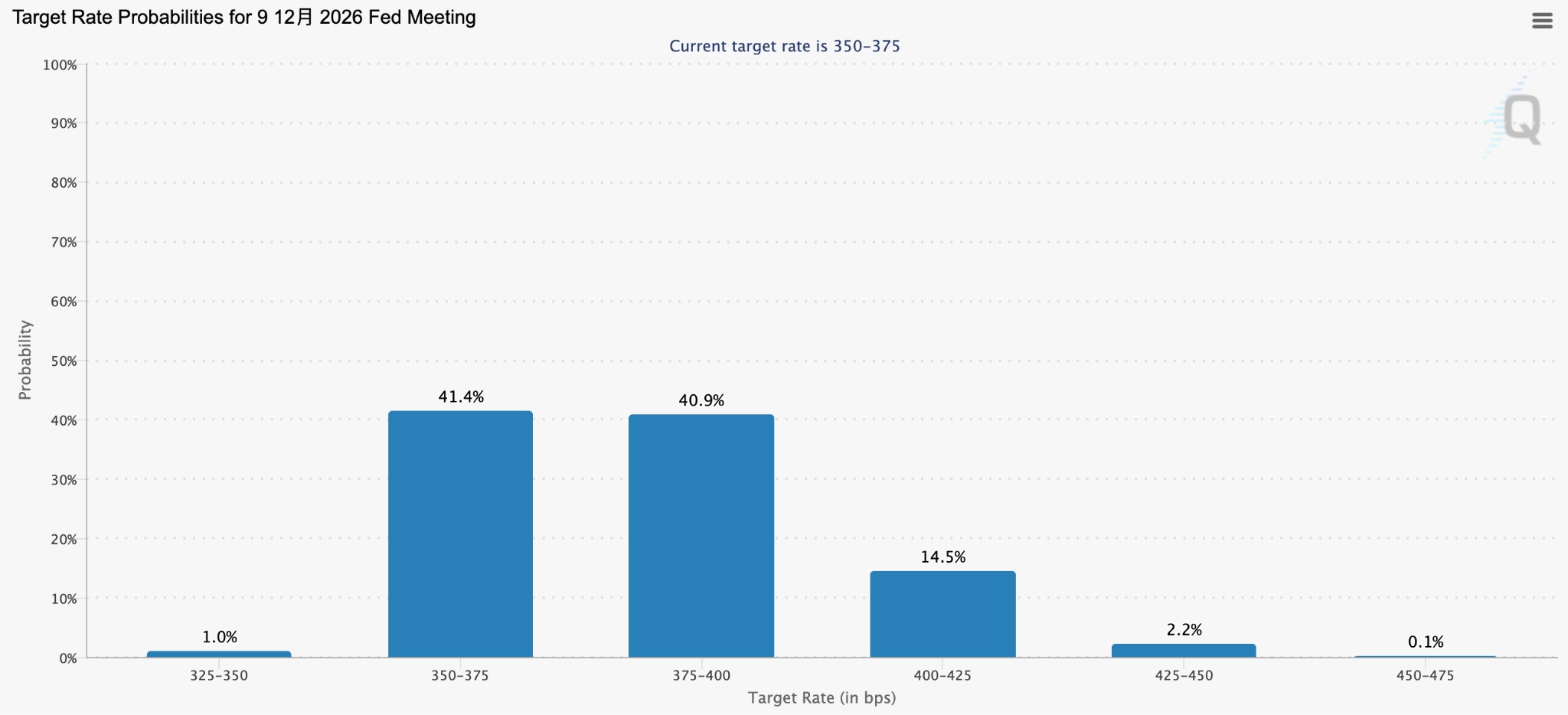

市場定價降息機率幾乎歸零,升息已不是黑天鵝

期貨市場幾近徹底排除了2026年內降息的全部可能性。

據CME FedWatch數據,截至5月19日,交易員定價12月升息的機率已超過50%,1月升息的機率升至58%。Polymarket預測市場上,關於聯準會2026年升息合約的交易價從4月10%至12%的區間飆升至34%。

【交易員定價12月升息的機率已超過50%,來源:Cmegroup.com】

需要指出的是,近期,川普在採訪中被問及沃許是否仍會降息時,罕見回應稱,我會讓他按自己的想法去做。當白宮對升息的壓制全面鬆綁時,真正在約束市場的力量已從政治壓力轉移到通膨數據本身。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。