輝達財報即將到來,投資者最應該關注什麼?

AI 播客

輝達將於美東時間 5 月 20 日公布 2027 財年第一季財報,市場普遍預期營收及每股盈餘將超越預期,主要受 B300 晶片量產超預期推動。本次財報關鍵看點包括:數據中心營收增長動能,特別是網路業務的「再加速」潛力,以及供應鏈瓶頸,尤其是 HBM 記憶體和先進製程產能的釋放情況。Blackwell 平台的實際進展和客戶驗證將是判斷業績確定性的核心。市場亦關注毛利率表現,若下滑恐侵蝕獲利能力。對華出口管制持續影響業績,長期可能加速中國客戶轉向本土替代方案,重塑全球 AI 晶片競爭格局。華爾街普遍看多,認為輝達估值相對成長前景合理,但投資者需關注 AI 基建週期的邊際放緩跡象。

TradingKey - 美東時間 5 月 20 日盤後,輝達(NVDA.US)將公布 2027 財年第一季財報。市場預期營收約 789 億美元,年增約 79%,調整後每股盈餘約 1.77 美元。

花旗預計營收將達 800 億美元,高於共識預期,主要受 B300 晶片加速量產超預期推動;摩根士丹利預計營收超預期約 30 億美元;美國銀行分析師 Vivek Arya 預計 Nvidia 本季營收將超出賣方機構平均預期 2% 至 4%,即超出約 20 億至 40 億美元。

隨著市場對「輝達永遠會超預期」形成一致性心理預期,這一次財報的最大懸念已不再是業績是否超出預測,而是超出預期的幅度以及各核心指標的結構健康度。以下五大維度為本次財報關鍵看點。

數據中心營收能否兌現「再加速」預期

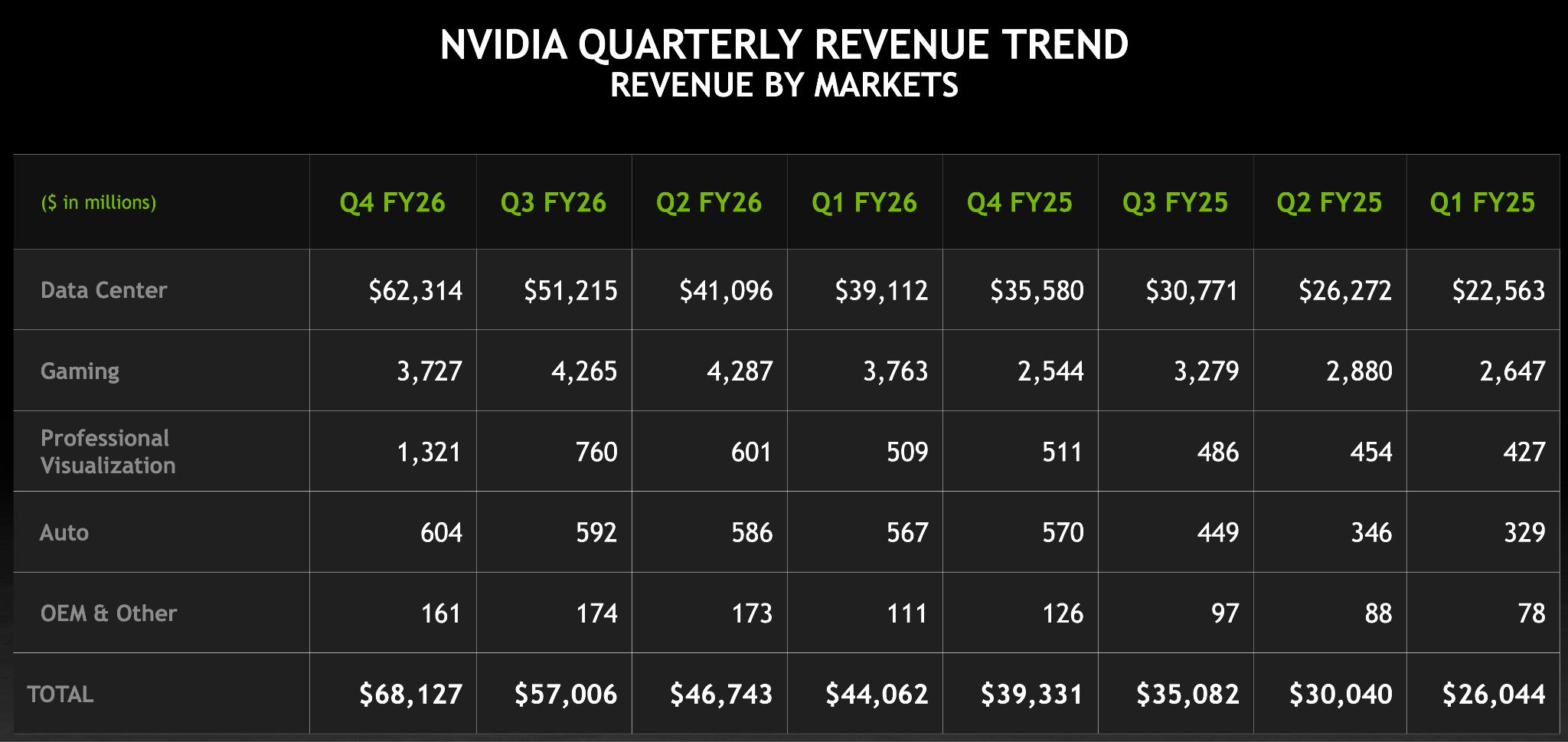

機構普遍預期數據中心營收在 730 至 740 億美元區間,年增率約 88%。其中網路業務增長尤為突出,市場預期 Computing 業務收入約 609.5 億美元,年增 70.8%;Networking 業務收入約 127.5 億美元,年增幅高達 272.7%,增速已大幅超過 GPU 本體。

AI 訓練集群正在向超大規模分散式架構演進,網路互連在算力系統中的價值佔比持續提升,Mellanox(輝達旗下網路解決方案供應商)正在成為輝達的第二增長引擎。

市場的關注點聚焦於,四家超大規模雲端服務供應商(AWS、微軟 Azure、Google 雲端、Meta)合計年度資本支出已攀升至約 6300 億美元的量級,輝達的數據中心營收增速是否持續高於雲端服務供應商的資本支出增速,將是驗證其市場份額能否繼續擴張的關鍵。

供應鏈瓶頸持續制約產能釋放

黃仁勳與戴爾近期同台時指出,當前最大供應瓶頸是記憶體(HBM),其次為先進製程產能。輝達已提前兩至三年規劃供應鏈,但全球產能短期內仍難以追趕上 AI 需求增速。

這一需求與供給之間的結構性矛盾何時能夠緩解,直接決定了業績天花板的突破空間。

供給結構是否能夠得到有效改善,也將成為本次財報的關注點之一。

Blackwell 平台是輝達 (NVIDIA) 本代旗艦產品,從產量爬坡到客戶部署的實際進展是投資者判斷業績確定性的核心依據。

此前,根據 TrendForce 集邦科技最新 AI Server 產業調查,2026 年 NVIDIA 的高階 AI 晶片出貨結構將出現變化,受到國際形勢變化、供應鏈仍需時間調校等因素影響,預估 Blackwell 系列佔比從 61% 大幅成長至 71%,主導市場的地位更加鞏固。

市場需關注 Blackwell 產品是否能得到有效的事實性驗證訂單,從而在市場佔據更有利地位。

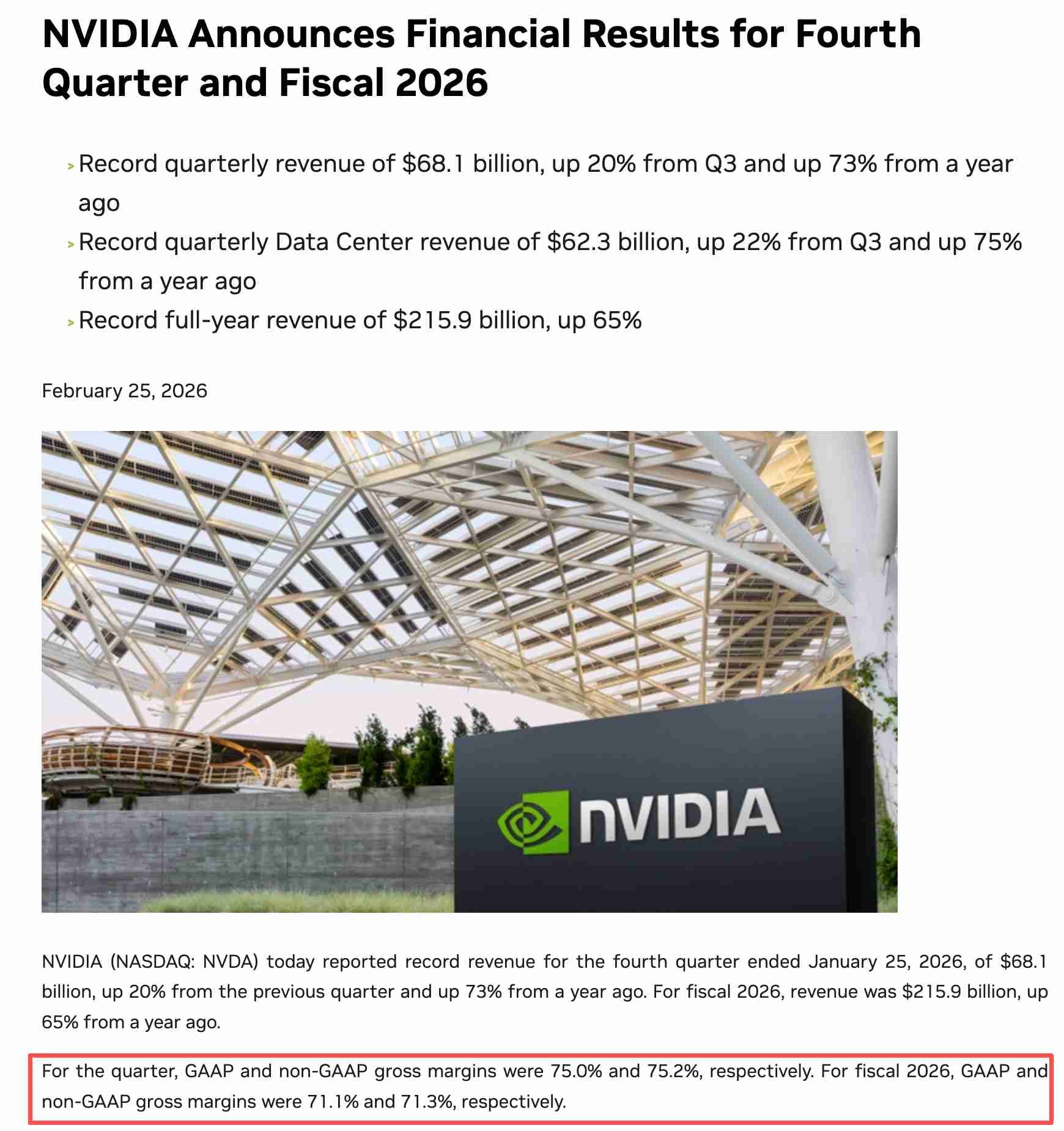

【輝達 (NVIDIA) 公布 2026 財年第四季及全年財務業績,來源:NVIDIA 官網】

毛利率方面,上一季的公司口徑為 75%,第一季指引為 71% 至 72%,外界預期本次財報實際毛利率將落在 73% 至 75% 區間。

若毛利率出現明顯下移,市場可能解讀為產能瓶頸或定價壓力正在侵蝕獲利能力。

對華出口管制對獲利的結構性侵蝕

儘管此前川普訪華釋放出H200的鬆綁訊號,但仍未見中國市場給予的有效訂單。

出口限制正從一次性損失演化為持續失血。上一季,H20產品在出口許可新規生效前實現46億美元銷售額,但輝達因庫存積壓和採購承諾計提了45億美元的費用,另有25億美元訂單無法交付。

扣除45億美元非經常性費用後,非GAAP毛利率本可達到71.3%,費後口徑僅為61.0%。輝達預計未來六個月因出口禁令將產生約150億美元的累計營收損失。長期來看,美國出口管制正在加速中國客戶轉向本土的國產替代方案。

據《2026中國AI計算晶片市場研究報告》,輝達在中國的市佔率已從兩年前的近乎壟斷暴跌至約8%,華為昇騰950PR推論效能已達輝達H20的約三倍,2025年華為AI處理器業務實現營收75億美元。中國市場的結構性流失正在重塑全球AI晶片競爭格局。

華爾街看多與估值合理性的確認

目前華爾街共識評級仍為買進。多數機構仍認為,輝達的估值相對於其成長前景並未明顯高估。當前股價對應約 45 倍預估本益比,PEG 僅約 0.63,遠低於市場對高成長型科技股的慣用溢價門檻。

市場分析指出,輝達極強的定價能力仍未在定價中顯示,目前估值並未充分反映其在當前 AI 革命中的核心角色。

對於投資者而言,關注支撐輝達高估值的 AI 基建週期,是否已經走入了邊際放緩的臨界區間,是本輪財報需要重點關注的資訊之一。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。