記憶體晶片打破華爾街質疑,美光飆漲9% 創一年最大漲幅

AI 播客

在地緣風險緩和及風險偏好回升下,記憶體類股週三顯著上漲,美光(MU.US)大漲近8.9%。此輪上漲主因宏觀風險溢價回落,資金重新流向記憶體等高β資產。雖然市場曾擔憂行業週期性與供給過剩,但現況顯示,資本支出收縮、AI及數據中心需求爆發,已推動DRAM與NAND進入上行週期,產業庫存持續去化。美光前瞻本益比不到3.5倍,反映市場對週期反轉的懷疑。管理層對2027年EPS突破100美元具信心,AI將結構性重塑高頻寬記憶體(HBM)與高效能儲存需求。部分投資者視其為週期反彈,看多者則押注AI需求剛性將改變長期供需曲線。長期而言,記憶體產業爆發期與AI需求深度綁定,未來數年或持續處於高需求週期。

TradingKey - 在地緣風險邊際緩和與風險偏好回升的背景下,記憶體類股迎來情緒修復行情,美光(MU.US)週三股價大漲近8.9%,創2025年4月9日以來最大單日漲幅。

從市場驅動因素來看,此輪上漲首先源於宏觀風險溢價的回落。隨著中東局勢出現降溫跡象,市場對極端情景的定價快速修正,資金重新流向高彈性板塊,記憶體作為典型的高β資產,成為風險偏好修復下的直接受益者。

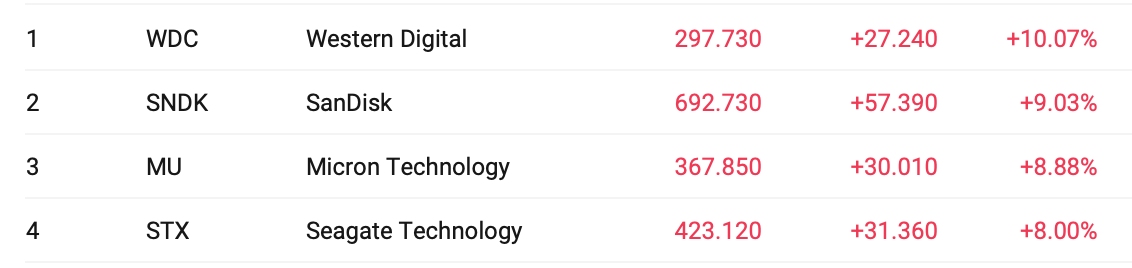

與之同步,Western Digital(WDC.US)、Seagate Technology(STX.US)以及SanDisk(SNDK.US)分別錄得約8%~10%的漲幅,亞洲市場中三星電子與SK海力士亦大幅上行,顯示資金在全球範圍內對記憶體板塊進行一致性加碼。

此前,美光股價一度跌入技術性熊市區間,市場核心擔憂集中在兩個維度:一是記憶體行業的強週期屬性,二是歷史上供給過剩對利潤的侵蝕。

然而,從當前數據來看,供需結構已出現明顯變化。受制於過去兩年資本支出收縮與產能紀律強化,疊加AI伺服器、數據中心需求爆發,DRAM與NAND價格進入上行週期,產業庫存持續去化,行業正從「被動去庫存」轉向「主動補庫存」。

估值層面,當前美光不到3.5倍的前瞻本益比,本質反映的是市場對週期反轉的深層懷疑,而非對獲利能力的否定。

Evercore ISI分析師CJ Muse指出,公司管理層對2027年每股盈餘突破100美元持有較高信心,且表示此輪AI是對高頻寬記憶體(HBM)、高效能儲存需求的結構性重塑。

這是當前市場分歧的核心所在。

一部分投資者仍基於歷史經驗,將本輪上漲視為週期尾聲的反彈,擔憂供給最終再次過剩;而看多資金則開始押注「這一次不同」,即AI與雲端運算帶來的需求剛性,正在改變行業長期供需曲線,使記憶體晶片從週期性資產轉向戰略性資源。

從長期來看,記憶體行業的爆發期與AI的需求深度綁定,在未來數年,AI的發展或將仍為主線,而記憶體的市場或將在未來幾年內仍處於高需求週期,屆時,記憶體產業類股或被證實其獲利能力的真實性。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。