特斯拉(TSLA)2026深度深度研究報告:5倍定價分歧背後,是夕陽車企還是AI巨頭

AI 播客

華爾街對特斯拉股價預測呈現兩極分化,反映出對其為傳統車廠或 AI 巨頭的根本性爭議。若從 AI 機器人平台角度,Robotaxi 的 Cybercab 量產與高達 84 億英里的自動駕駛數據是關鍵。FSD 訂閱轉型預計將帶來 13 億至 26 億美元高毛利收入。財務基本面方面,Q4 毛利率回升至 20.1%,能源業務亦增長。然而,汽車銷量下滑、中國比亞迪競爭加劇、高利率環境及監管風險是潛在挑戰。2026 年關鍵監控點包括 Cybercab 產能與監管審批,汽車毛利率,及 Optimus 機器人量產。

來源:TradingView

在目前的全球資本市場中,特斯拉(Tesla, TSLA)正處於一個史無前例的十字路口。華爾街頂級投行對其目標價的預測呈現出極端兩極分化的態勢:最樂觀的分析師看高至 600 美元,而最悲觀的預測僅為 119 美元。這種高達 5 倍的定價分歧,在標普 500 指數成份股中極其罕見,其本質反映了市場對特斯拉底層邏輯的根本性爭論:這家公司究竟是一家增長動力失速的傳統硬體製造工廠,還是一個即將迎來爆發式增長的 AI 與機器人巨頭?

來源:TickerNerd

這種爭議的核心在於價值約 7,500 億美元的估值溢價。如果僅從交付數據來看,特斯拉已連續兩年出現增長放緩甚至下滑;但如果審視其高達 84 億英里的自動駕駛訓練數據,以及即將在 2026 年 4 月進入量產階段的無人駕駛計程車(Cybercab),其估值模型將完全脫離傳統汽車製造業的範疇。

AI 轉型:數據護城河與 Robotaxi 的商業閉環

特斯拉目前的估值邏輯正經歷從「汽車製造」向「AI 機器人平台」的範式轉移。摩根士丹利(Morgan Stanley)在 2026 年 3 月 18 日發布的深度報告中,正式將特斯拉定義為 AI 平台公司。這一轉型的核心催化劑即是即將於 4 月啟動量產的 Cybercab。該車型取消了傳統的方向盤與踏板,標誌著特斯拉在垂直整合製造流程上的又一次飛躍。透過創新的製造工藝,特斯拉預計能將 Cybercab 的單車生產成本壓降至行業顛覆性水平,並計劃在 2026 年上半年將該業務迅速擴張至美國境內的 7 座核心城市。

在自動駕駛領域,數據量是決定勝負的唯一護城河。截至目前,特斯拉全自動駕駛(FSD)的累計行駛里程已突破 84 億英里,這一數字是競爭對手 Waymo(約 2 億英里完全無人駕駛里程)的 42 倍。雖然兩者在駕駛自動化程度上存在定義差異,但從 AI 神經網絡的訓練維度看,特斯拉覆蓋全球複雜路況、天氣及駕駛習慣的海量數據,構成了難以逾越的壁壘。FSD 版本 14 最近榮獲《MotorTrend》2026 年度最佳駕駛輔助系統獎,進一步驗證了其技術領先性。

從財務角度看,Robotaxi 的部署將使特斯拉實現從「硬體銷售」向「高毛利軟體訂閱」的獲利模式轉變。目前,FSD 訂閱用戶已達 110 萬人,自 2026 年 2 月全面轉為訂閱制(月費 99 至 199 美元)以來,僅此一項業務每年即可產生 13 億至 26 億美元的高毛利收入。美國銀行(BofA)對此評估認為,Robotaxi 業務的潛在價值高達 7,500 億美元,佔據了特斯拉總市值約 52% 的份額。

來源:Tesla

財務基本盤:毛利回升與能源業務的二次增長曲線

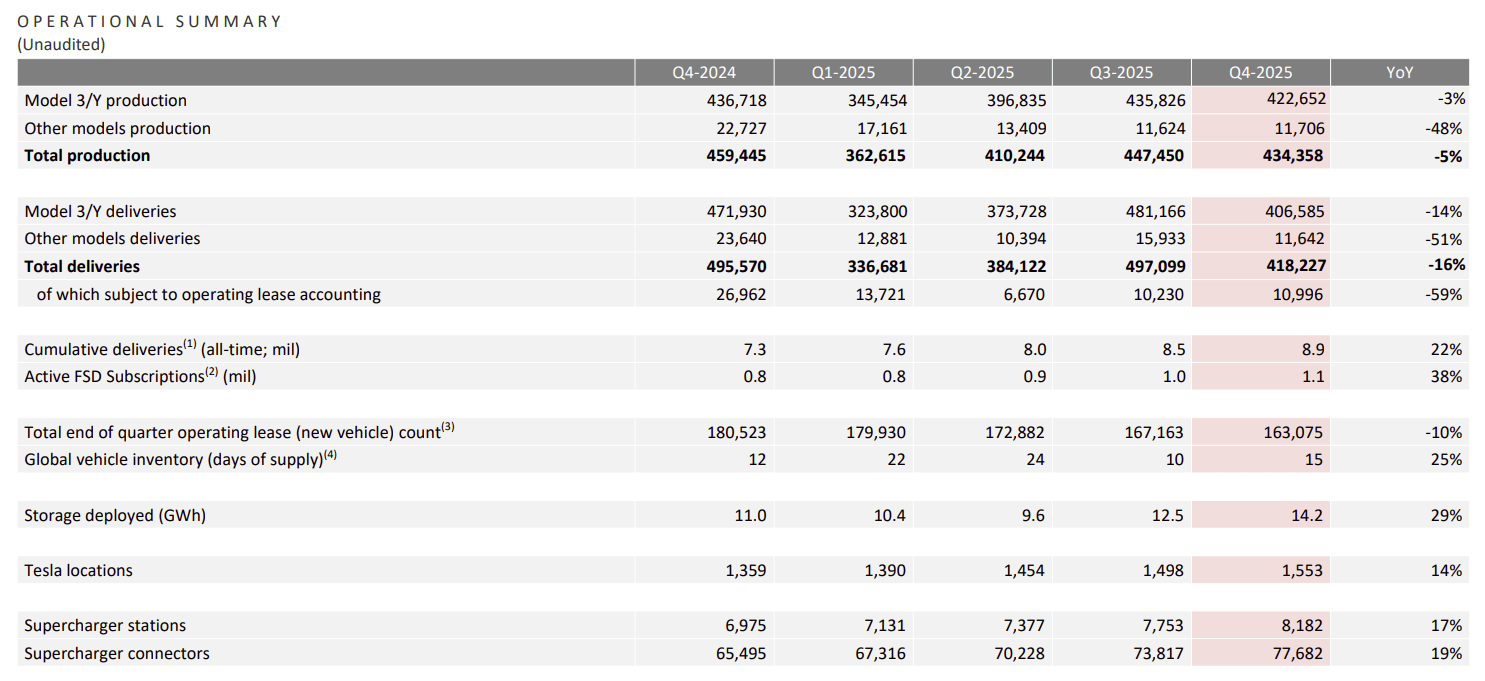

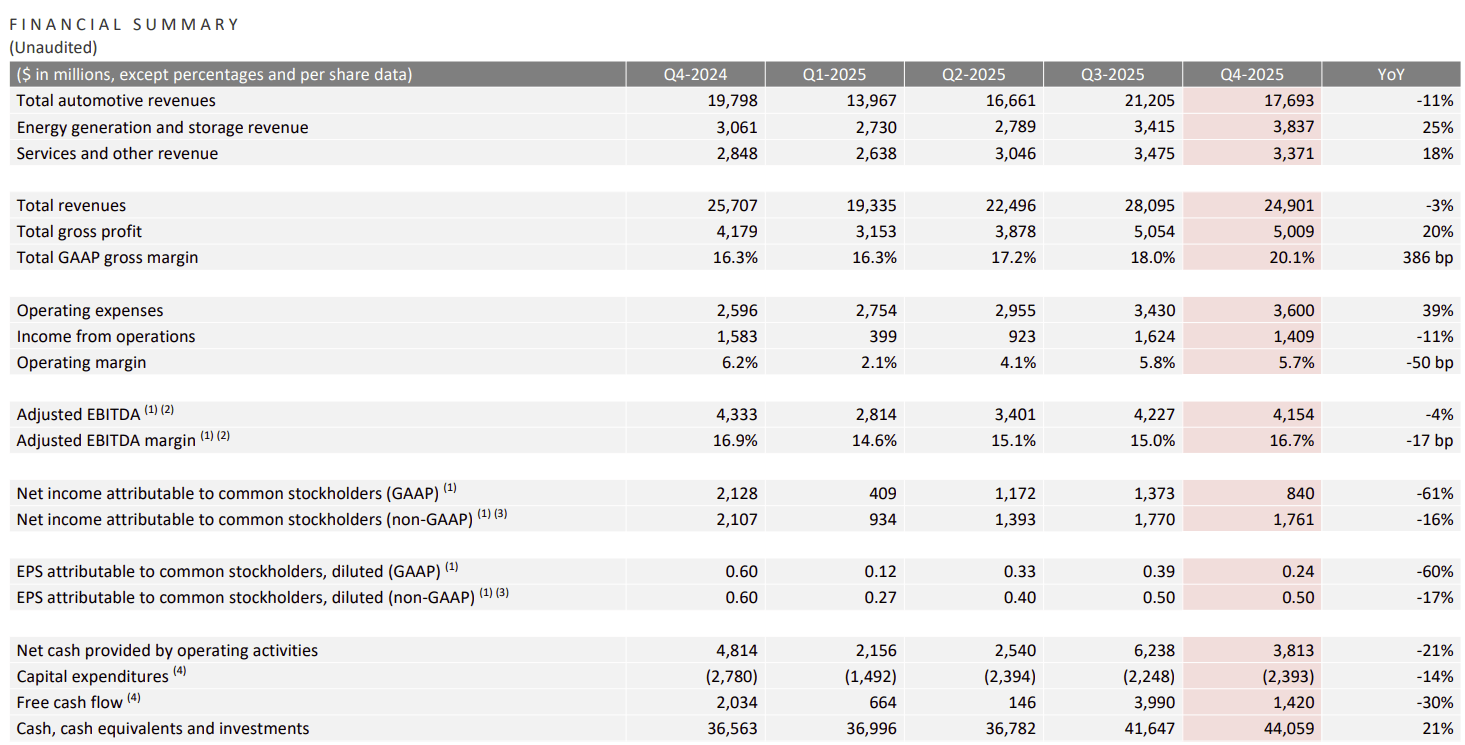

儘管 AI 前景誘人,但支撐特斯拉目前股價的仍是其堅實的基礎業務。2025 年第四季財報顯示,特斯拉綜合毛利率已回升至 20.1%,達到近兩年的峰值。值得關注的是,在剔除碳積分收益後,其核心造車毛利率也從 15.4% 顯著修復至 17.7%,這表明公司在激烈的全球電動車價格戰中,透過供應鏈深度優化重新掌握了定價主動權。

來源:Tesla

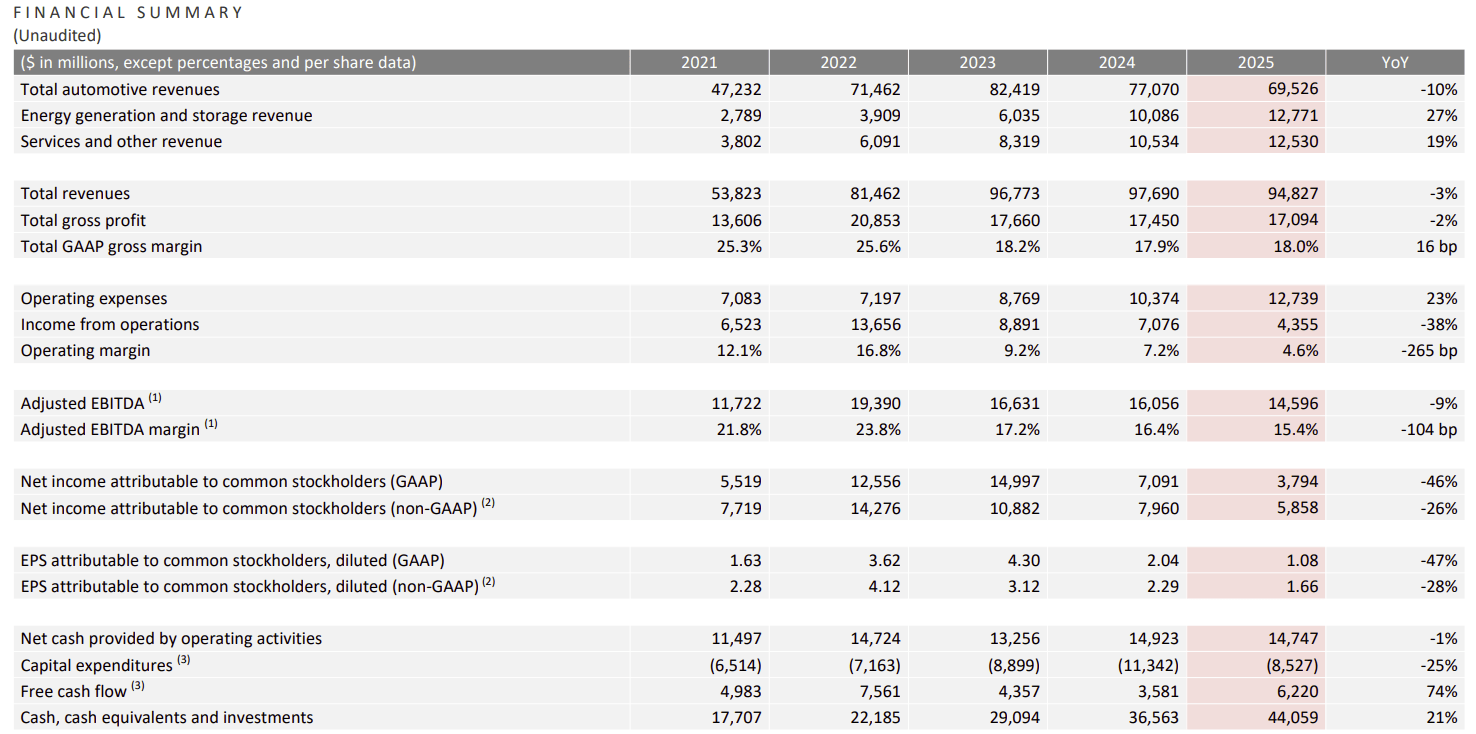

與此同時,能源儲存業務正在成長為特斯拉的第二增長引擎。2025 年第四季,特斯拉儲能裝機量創下 14.2GWh 的歷史紀錄,全年能源收入達 128 億美元,同比增長近 30%。截至 2025 年底,公司持有的現金儲備增至 441 億美元,較上年增長 21%,充沛的現金流為其在高科技研發領域的「容錯率」提供了強力支撐。

來源:Tesla

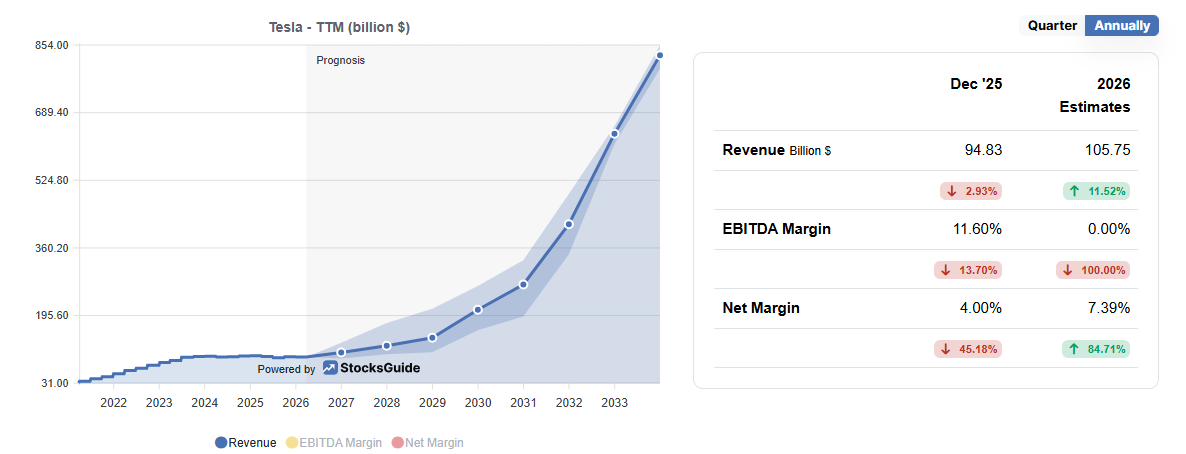

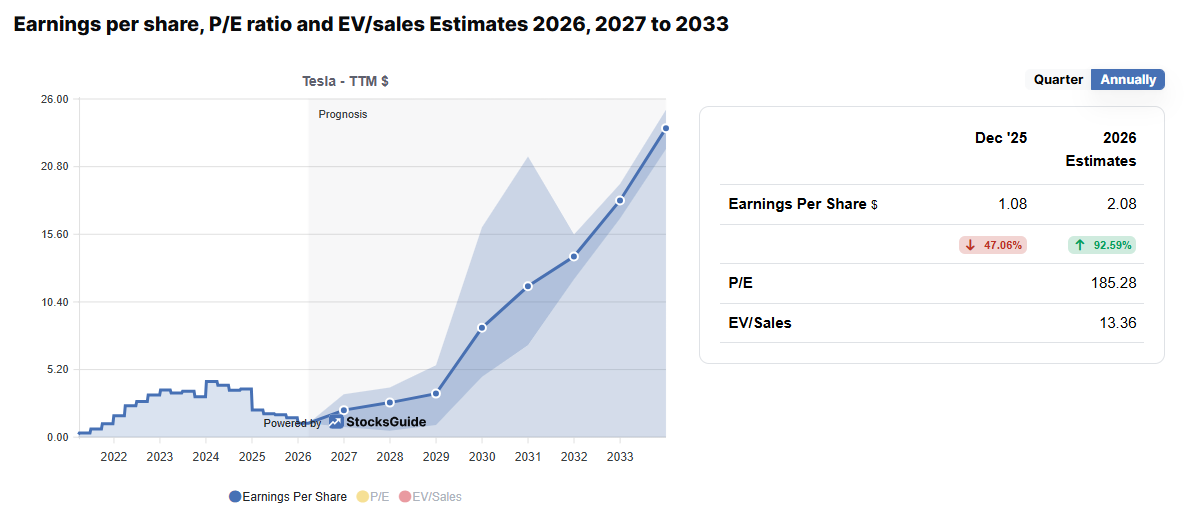

對於 2026 全年的業績展望,市場 56 位分析師的共識預期顯示,特斯拉總營收有望達到 1,050 億美元,每股盈餘(EPS)預期為 2.08 美元,較 2025 年實現近乎翻倍的增長。這一獲利增長邏輯主要源於製造毛利的改善和能源業務的規模效應,尚未完全計入 Robotaxi 大規模商業化帶來的紅利。而作為遠期期權的 Optimus 第三代機器人,預計在 2026 年下半年進入量產,雖然短期對營收貢獻有限,但它決定了特斯拉估值的上限。

來源:stocksguide

風險評估:銷量失速、宏觀壓力與監管牆壁

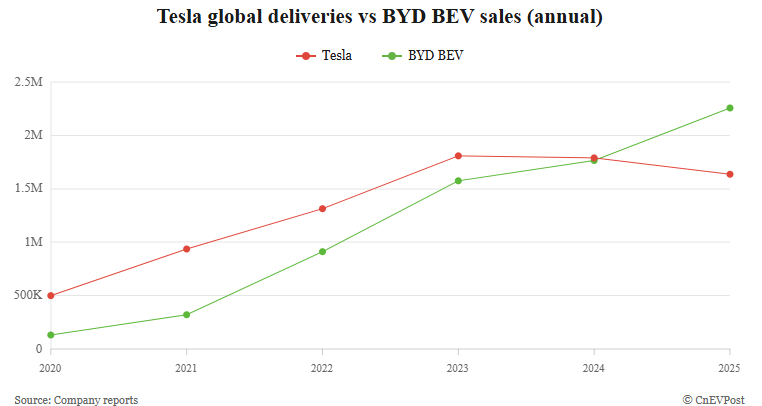

然而,看空陣營的邏輯同樣嚴密。汽車業務作為特斯拉目前的唯一獲利引擎,正面臨明顯的增長壓力。2025 年全年,特斯拉交付量為 163 萬台,同比下降 8.5%,這是公司歷史上首次連續兩年銷量下滑,且降幅創歷史紀錄。在全球市場份額上,特斯拉正面臨中國車企比亞迪(BYD)的強力衝擊,後者 2025 年純電銷量已達 225.7 萬台。尤其在歐洲市場,特斯拉新車掛牌量錄得 28% 的顯著跌幅,反映出品牌競爭力的稀釋。

來源:cnevpost

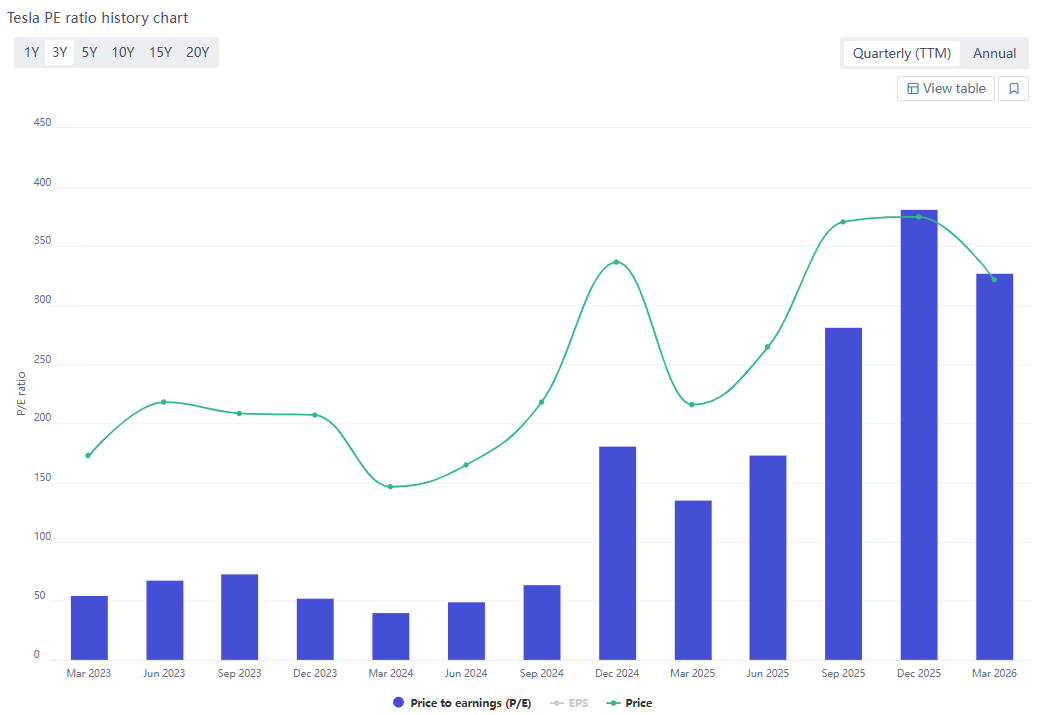

在宏觀層面,特斯拉股價對利率的敏感度已顯著超過對能源價格的敏感度。儘管地緣衝突導致原油價格一度衝破 150 美元,但在高通膨背景下,聯準會(Fed)維持 3.5% 至 3.75% 的基準利率,使得市場對降息的預期不斷延後。對於特斯拉這種擁有 300 至 370 倍遠期本益比(P/E)的高估值成長股,高利率環境會產生劇烈的估值壓制。

來源:fullratio

此外,監管風險是不容忽視的「黑天鵝」。雖然 Cybercab 量產在即,但目前特斯拉尚未獲得美國國家公路交通安全管理局(NHTSA)等機構關於「完全無人駕駛」的法律審批。GLJ Research 等機構指出,特斯拉 Robotaxi 目前的事故頻次仍高於人類駕駛水平,這可能拖累其商業化進度。財務壓力方面,2026 年特斯拉資本支出(CapEx)預計將超過 200 億美元,若汽車銷售持續低迷,最悲觀情境下其自由現金流(FCF)可能轉為負 63 億美元。

2026 年關鍵信號地圖:投資者觀察哨

面對高達 370 倍的本益比,特斯拉已不容許任何執行層面上的失誤。投資者應在 2026 年重點監控以下關鍵節點:

- 4 月產能爬坡與監管審批:觀察 Cybercab 量產初期能否獲得關鍵州的道路行駛豁免權,產能不能匹配監管進度將直接轉化為庫庫壓力。

- 4 月底財報毛利率:關注剔除碳積分後的汽車毛利率能否守住 17.7% 的底線,若跌破 15%,則意味著價格戰已傷及公司經營根基。

- 5 月聯準會人事變動:候任主席凱文·沃什(Kevin Warsh)的政策立場將決定折現率的高低,進而影響特斯拉的估值中樞。

- 下半年 Optimus 量產成本:關注第三代機器人能否實現供應鏈標準化,以及美銀預期的 7 城 Robotaxi 擴張計劃是否如期兌現。

- SpaceX IPO 的分流效應:2026 年中期 SpaceX 可能的 IPO(估值 1.5 兆至 1.75 兆美元)可能對同板塊資金產生分流影響。

特斯拉已不再是一台簡單的「載人工具」,而是一個正在進行中的、高度不確定的複雜科技實驗。看空者往往在事實分析上保持正確,但卻容易低估市場對破壞性創新的溢價心理;看多者雖然享受了估值紅利,卻也需時刻警惕「完美增長劇本」破裂帶來的巨大波動。在 2026 年,數據追蹤的深度將直接決定投資決策的成敗。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。