聯準會降息:羅素2000將跑贏標普500?

摘要

TradingKey - 聯準會於9月17日降息了25個基點,標誌著降息週期的正式重啟。從理論上講,小型股相比大盤股,因更依賴外部融資、更受美國國內經濟週期影響且作為更高風險資產,在聯準會降息時能獲得更多益處。

然而,現實世界的經濟比經濟學理論更為複雜。歷史上,降息週期通常不會一蹴而就,而是呈現降降停停的狀態──即出現明顯的降息暫停期。為便於研究,我們將暫停期之前定義為前半段時期,之後定義為後半段時期。在降息過程中,美股市場形成兩股相互作用的力量:第一股是經濟放緩對股市產生的向下壓力,第二股是降息釋放的流動性對股市形成的向上支撐。

前半段降息已改善美國經濟預期,美股承壓也隨之減弱。隨著後半段降息週期啟動及此後低利率的維持,多數情況下,支撐力佔優勢。歷史數據顯示,與經濟學理論相符,在降息週期後半段,小盤股的優勢格外突出 ——2001 年、2003 年、2008 年及 2020 年開啟後半段降息後的 12 個月內,羅素 2000 指數均跑贏了標普 500 指數。

聯準會在 2024 年 9 月至 2024 年 12 月已歷經前半段降息週期。如今,該央行已經啟動了後半段降息週期。倘若經濟學理論依舊有效,那麼我們預期歷史將會再重演。基於此,展望未來,羅素 2000 回報大機率將高於標普 500 指數。

除聯準會政策外,由於市場擔憂科技巨頭在 AI 領域的巨額投資或難以在短期內產生相應回報,投資者可能會採取投資組合再平衡策略,進而推動部分資金流入小型股。在估值層面,儘管羅素 2000 的本益比遠低於標普 500,但該數據不僅高於其 5 年歷史平均值,且已接近 2 倍標準差水平。因此,估值難以成為推動羅素 2000 上漲的主要動力。

綜上所述,在今後的12個月內,我們認為美股價格有望上漲,且羅素 2000 指數大機率會比標普 500 指數表現更為出色。依驅動力大小排序:降息居首,再平衡次之,估值最弱。

來源:TradingView

1. 引言

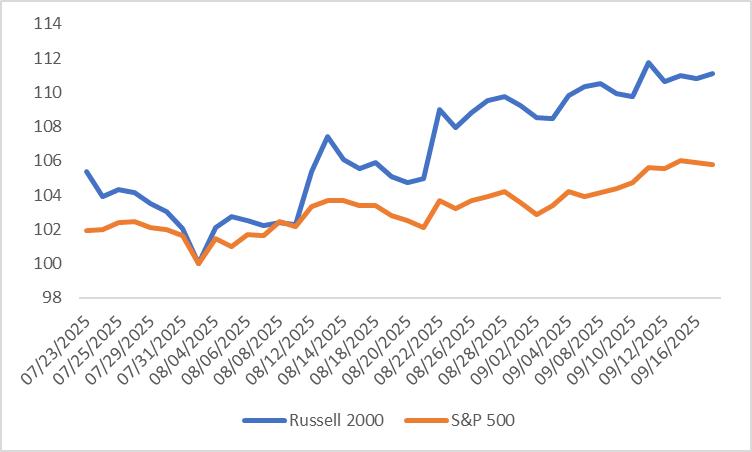

与普遍市场预期一致,美联储于9月17日降息了25个基点,标志着降息周期的正式重启。在股市中可以观察到,过去一个多月,美国小盘股显著跑赢大盘股。从8月1日起,截止到9月17日,罗素 2000 指数累计上涨 11.1%,远超标普 500 指数 5.8% 的涨幅(图 1)。这一表现标志着美股市场出现明显板块轮动,资金正从大盘股流向小盘股。那么后市走向如何?未来 12 个月,罗素 2000 能否持续跑赢标普 500?

本文將從降息、投資組合再平衡及估值三個維度,分析美股後市走勢,這或能幫助投資者在大小盤板塊輪動浪潮中獲取更高收益。值得注意的是,由於我們認為影響美股後市最重要的因素是聯準會降息,本文將聚焦於分析其貨幣政策。

圖1:羅素2000 vs. 標普500

註:羅素2000和標普500指數,重設基準2025年8月1日=100

來源:路孚特,TradingKey

* 相關資訊請參考 2025 年 9月 15 日發布的《聯準會重啟降息,美股會否不漲反跌?》

2. 降息

2.1 理論上降息更利於小型股

眾所周知,聯準會對美股走勢起著關鍵作用,從理論上講,在降息週期中美國小型股會比大盤股更受益,原因主要有三點:

第一,小盤公司通常依賴外部融資更多,而大盤公司往往有更強的現金流和內部資金來源。降息會降低借貸成本,幫助小型股減少利息支出、改善獲利能力,並更容易獲得資金用於擴張。第二,降息通常旨在刺激經濟成長,小型股更依賴美國國內經濟週期,因為它們多為本土企業,受全球因素影響較小。當美國經濟復甦時,小型股的營收和利潤成長更快。第三,聯準會降息往往導致殖利率曲線陡峭化,即美債短期殖利率較長期殖利率下降的更多。陡峭曲線顯示經濟前景樂觀,小型股作為高風險資產,能從中獲益更多。

2.2 真實世界比理論更為複雜

然而,現實世界的經濟比經濟學理論更為複雜。這種複雜性主要體現在降息的時點,以及降息週期結束後的低利率環境對股市的持續影響。單就降息時點而言,降息週期通常不會一蹴而就,而是呈現降降停停的狀態。例如:

· 2001年1月 – 2001年12月降息週期中,暫停期為:2001年7月;

· 2002年11月 – 2003年6月降息週期,暫停期:2002年12月 – 2003年5月;

· 2007年9月 – 2008年12月降息週期,暫停期:2008年5月 – 2008年9月;

· 2019年7月 – 2020年3月降息週期,暫停期:2019年11月 – 2020年2月;

2.3 降息週期的前半段

為便於研究,我們將暫停期之前定義為前半段時期,之後定義為後半段時期。前半段降息期間,受經濟成長下滑甚至陷入危機影響,聯準會啟動降息週期,此時美股市場形成兩股相互作用的力量:第一股是經濟放緩對股市產生的向下壓力,第二股是降息釋放的流動性對股市形成的向上支撐。

從歷史數據來看,這兩股力量的相對強弱決定了美股走勢。例如,2001 年 1 月與 2007 年 9 月的兩次降息週期中,美國大盤股、小型股均出現下跌;而2002年11月與2019 年 7 月的降息週期裡,這兩個市場則均實現上漲。

2.4 降息週期的後半段

在後半段降息期間,前半段降息已改善美國經濟預期,美股承壓也隨之減弱。隨著後半段降息週期啟動及此後低利率的維持,多數情況下,支撐力佔優勢。

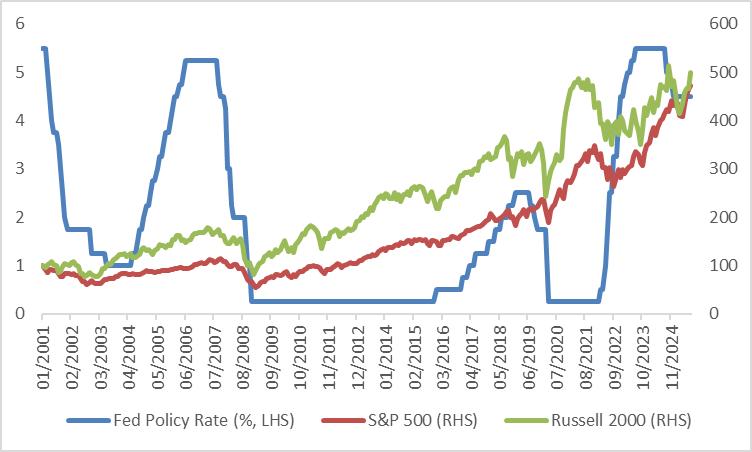

在大盤股與小型股的比較上,從歷史數據來看,與前述三大經濟學原理相符,小型股表現優於大盤股。從後半段降息週期開啟後 12 個月的美股表現可印證:2003 年 6 月起的 12 個月內,羅素 2000 指數上漲 31.9%,漲幅幾乎是同期標普 500 指數的一倍;2020 年 3 月起的 12 個月大標普 500 指數的一倍;2020 年 3 月起的 12 個月29%;2008 年 10 月起的 12 個月內,羅素 2000 回報率已轉為正值,而標普 500 仍處於負值區間。

不過,2001 年 8 月至 2002 年 7 月期間,受網路泡沫破裂持續影響,即便處於後半段降息期,兩大指數仍均錄得下跌,其中羅素 2000 回報率為 -16.6%,標普 500 為 -24.7%。但嚴格來說,此階段小型股依舊跑贏大盤股 —— 跌幅相對較小。

2.5 回溯當下,展望未來

回溯當下,聯準會在 2024 年 9 月至 2024 年 12 月已歷經前半段降息週期,政策利率累計下調 100 個基點。在長達 8 個月的暫停期後,鑑於美國通膨處於符合預期且可控的背景下,聯準會已於今年 9 月啟動了後半段降息週期。倘若前文提及的三大經濟學理論依舊有效,那麼我們預期歷史將再重演。基於此,在未來 12 個月內,羅素 2000 指數可望跑贏標普 500 指數。

圖2.1:聯準會降息前後半段時期標普500和羅素2000回報率

來源:路孚特,TradingKey

圖2.2:標普500和羅素2000指數表現

註:羅素2000和標普500指數,重設基準2001年1月=100

來源:路孚特,TradingKey

3. 投資組合再平衡

除聯準會政策外,投資人對投資組合的再平衡,也可能成為羅素 2000 指數跑贏標普 500 指數的另一個催化劑。目前,市場正擔憂那些引領人工智慧(AI)領域的龍頭企業能否實現更高報酬率。高盛表示,科技巨頭未來幾年在 AI 資本支出上的投入將超 1 兆美元,然而 AI 目前仍未開發出可解決複雜問題的方案,難以支撐企業獲得充足回報。這種擔憂或許會引發資金從科技巨頭流出。而羅素2000指數中佔比最大的兩個板塊為金融和醫療保健,共佔整個指數的35%左右。因此,流出的部分資金或將流入這類小型股。

4. 估值

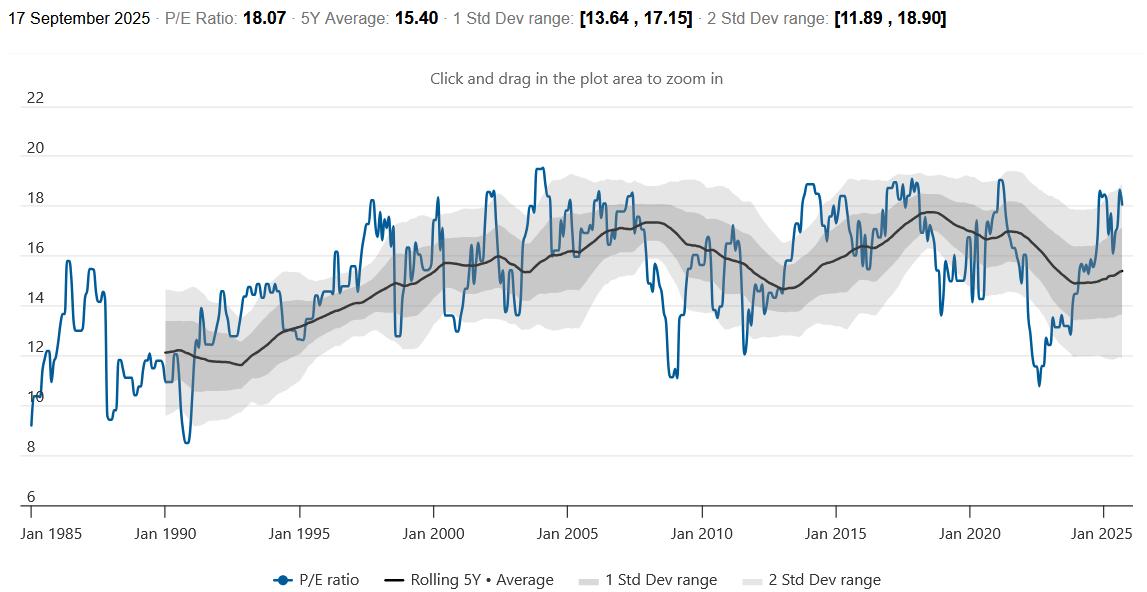

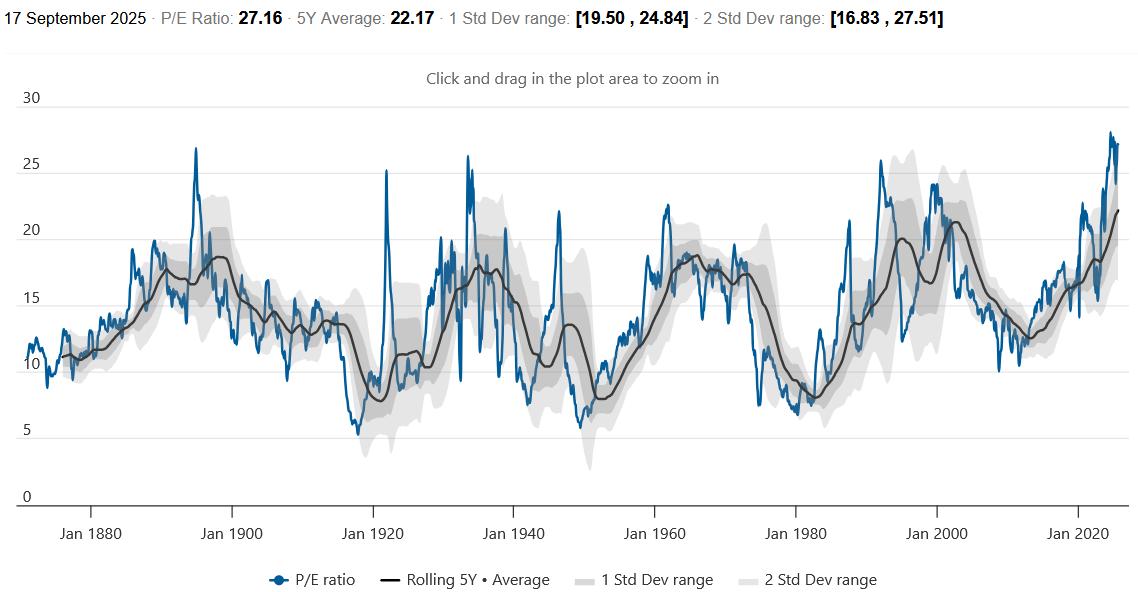

截至 2025 年 9 月 17 日,羅素 2000 本益比為 18.07,遠低於標普 500 的 27.16(圖 3.1 和 3.2)。這顯示小型股相較大盤股價格更低,對投資人資金的吸引力更強。但這項判決僅為相對概念,若將羅素 2000 當前本益比與其自身歷史數據對比便會發現,美國小型股並無低估跡象 —— 當前本益比不僅高於 5 年歷史均值,且已接近 2 倍標準差水準。綜上,我們認為,估值難以成為推動羅素 2000 上漲的主要動力。

圖3.1:羅素2000市盈率

來源:World PE Ratio,TradingKey

圖3.2:標普500本益比

來源:World PE Ratio,TradingKey

5. 風險

美國的通膨水準是為市場帶來風險的首要因素。作為聯準會核心關注的通膨指標,核心 PCE 自今年 4 月探至 2.5% 的低點後,就呈現出每月持續上升的態勢。若未來數月該指標的上漲幅度超出市場預期,聯準會將被迫減小降息力度,甚至再次暫停降息行動。當此之時,羅素 2000 與標普 500 或許都將遭遇利空局面。

6. 結論

9 月 17 日,聯準會將基準利率下調 25 個基點,降至 4%-4.25% 的區間。此利率區間依舊處於歷史較高位置,顯示聯準會擁有足夠的降息空間,能夠為經濟發展提供支持並穩定金融市場。根據我們的預期,在今年年底前,聯準會可能還會進行兩次額外的降息,每次降息幅度為 25 個基點。如果這項預測得以實現,美股價格有望上漲,且羅素 2000 指數大機率會比標普 500 指數表現更為出色。

值得注意的是,羅素 2000 指數涵蓋的是美國上市企業中排名第 1001 至 3000 位的公司,該指數內單一企業佔全指數的權重通常較低,一般均小於 1%。其中,排名前幾名的企業包括 Credo Technology、Bloom Energy、IONQ 等。從板塊分佈來看,金融與醫療保健板塊在該指數中的佔比相對較高,而公用事業及電信板塊的比例則較小。對於有意投資整個羅素 2000 指數的投資者,可專注於 iShares Russell 2000 ETF(代號:IWM)與 Vanguard Russell 2000 ETF(代號:VTWO)等產品;聚焦成長板塊的投資者,可關注 iShares Russell 2000 GrowthWG(代碼:IWO)及價值型, 2000 Value ETF(代號:IWN)及 Vanguard Russell 2000 Value ETF(代號:VTWV) 。