透過互聯網革命,看AI泡沫。 美股真正的威脅是什麼?

AI 播客

本文回溯互聯網革命歷史,發現 AI 產業發展與當年互聯網浪潮有顯著相似之處。兩者均由顛覆性技術引爆,科技巨頭紛紛佈局,並伴隨「範式轉移」敘事過度渲染、基礎設施投資過熱,以及技術期望與現實發展錯配。美聯儲政策調控在泡沫形成中扮演關鍵角色,當年因俄羅斯債務危機推遲加息,導致互聯網泡沫膨脹。當前 AI 熱潮中,就業市場疲軟亦可能促使美聯儲延後緊縮政策,預示 AI 領域資產泡沫或將進一步擴大,投資者需審慎應對。

既往的互聯網浪潮,能否為當下的 AI 產業泡沫爭議提供現實啟示? 緣何每一輪科技革命進程中,均會催生大規模的資產泡沫? 美聯儲的政策調控,又在股市泡沫的形成與演化中扮演了怎樣的角色? 本文將回溯互聯網革命的歷史進程,對上述問題逐一展開深度剖析。 首先,本文將復盤 1995 至 2000 年的美股市場走勢,不難發現,彼時互聯網產業的發展軌跡,與當前 AI 領域的發展態勢幾乎如出一轍。

泡沫起點何其的相似

1995 至 2000 年的互聯網風口,與當下的人工智慧投資熱潮幾乎如出一轍。 當前人工智慧投資熱的爆發,以 2023 年 ChatGPT 的問世為起點,自此之後,各類市場投資者才開始大規模聚焦人工智慧領域的投資機遇。 彼時的互聯網熱潮同樣存在一個引爆節點 ——1993 年成立的網景公司(Netscape),該企業的橫空出世,直接將互聯網概念推向公眾視野。 網景公司的核心競爭力在於研發出首款網頁瀏覽器,其劃時代意義堪比當下 ChatGPT 憑藉智慧聊天應用,推動人工智慧技術實現大眾化普及; 網景正是依託瀏覽器這一關鍵載體,讓互聯網技術真正融入大眾日常生活。

這項顛覆性創新,賦予了互聯網切實的商業價值。 網景公司的經營業績隨之實現跨越式增長,1993 年成立僅一年後的 1994 年,其用戶規模便突破千萬量級。 在網景公司的示範效應下,彼時的頭部科技企業紛紛集中佈局互聯網賽道,其中最具代表性的企業當屬微軟。 自 1995 年起,微軟正式調整發展戰略,全面發力互聯網業務。 在該行業巨頭的引領下,一眾科技領軍企業相繼開啟向互聯網領域的轉型進程。 正是得益於科技企業的集體戰略轉型,美股市場受到強勁帶動,1995 年上半年科技板塊漲幅高達 60%,顯著超越同期大盤整體表現。 反觀當下的市場格局,歷史演繹邏輯幾乎完全複刻:先是微軟率先入股 OpenAI,隨後谷歌、Meta、蘋果等科技巨頭相繼入局人工智慧領域,共同推動科技板塊股價走出強勢上漲行情。

深入對比這兩場泡沫

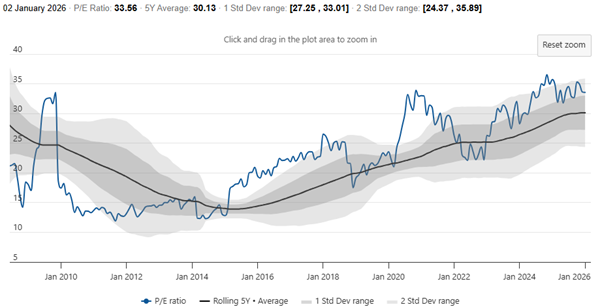

儘管互聯網泡沫的形成過程與當下的 AI 投資熱潮,在資產估值持續攀升的階段略有不同,二者的發展脈絡幾乎如出一轍。 首要的共性特徵在於,「範式轉移」 的巨集大敘事被過度渲染,進而導致資產估值嚴重脫離基本面。 1999 年,納斯達克綜合指數全年漲幅高達 85%; 到2000年互聯網泡沫達到頂峰時,該指數成分股的平均市盈率一度飆升至175倍。 在當時的市場狂熱氛圍下,只要企業名稱後綴加上 「.com」,其市值便能實現成倍增長。 當下的 AI 熱潮同樣籠罩在 「人工智慧重塑生產力」 的敘事框架之下。 根據高盛的相關數據,2024 年標普 500 指數成分股中,凡是在財報或公告中提及 “AI” 相關業務的企業,其股價表現顯著優於未提及 AI 概念的企業。 儘管當前納斯達克 100 指數的整體市盈率僅為 34 倍左右,遠低於 2000 年互聯網泡沫時期的極端水準,但部分 AI 領域龍頭企業的市銷率已突破 30 倍。 這種對單一技術路徑近乎盲從的追捧態勢,與當年互聯網泡沫階段的市場表現,可謂毫無二致。

圖:納指100市盈率

來源:World PE Ratio,TradingKey

其二是基礎設施領域的投資過熱與行業軍備競賽。 在互聯網泡沫時期,全球範圍內鋪設的光纖總里程超過1億英里,思科公司的市值於2000年攀升至5550億美元,市盈率更是突破百倍關口。 然而後續市場需求未能匹配產能擴張速度,95% 的光纖處於閑置狀態,思科股價也隨之暴跌 80%。 當前的 AI 浪潮中,市場正陷入算力資源的爭奪大戰,英偉達則扮演了當年思科的角色,其 AI 晶片業務營收連續多個季度實現超 400% 的同比增長。 據巴克萊的測算數據,微軟、亞馬遜、谷歌、Meta 四大雲計算巨頭 2024 年的資本開支合計將突破 2000 億美元,其中絕大部分資金均投向 AI 晶片領域。 紅杉資本曾提出一個頗具影響力的 「6000 億美元問題」:在 AI 基礎設施領域,每投入 1 美元,通常需要依託 2 美元的軟體收入才能實現回本。 但就目前的市場現狀而言,AI 應用層面的實際營收規模僅為數百億美元,與天量的基建投入之間,存在著難以忽視的巨大 「業績缺口」。

其三是「阿馬拉定律」 所揭示的技術期望與現實發展的錯配現象。 2000年互聯網泡沫高峰期,投資者普遍篤信電子商務將迅速取代線下實體零售業態,然而彼時美國電商滲透率僅為0.8%,配套的支付體系與物流網路均未成熟,最終致使大批互聯網創業企業黯然退場。 當前的 AI 行業同樣處於 「高估技術短期價值」 的階段。 儘管 ChatGPT 的使用者規模已達到 8.5 億至 9 億的量級,但在企業端的商業化落地過程中,仍需直面法律合規、數據隱私保護等多重壁壘。 除此之外,部分技術雖在理論層面展現出亮眼優勢,實際應用時卻暴露出效能不足的短板,形成典型的 「技術幻覺」 困境。

歸根結底,歷史發展往往呈現出相似的演進邏輯。 無論是上世紀末的互聯網浪潮,還是當下的人工智慧熱潮,資產泡沫的本質並無二致 —— 均源於資本急於搶佔先機,提前押注於這場足以驅動生產力躍升的技術變革。 當前的人工智慧投資熱潮,固然有實打實的營收作為支撐,例如英偉達的盈利規模便實現了實質性增長。 但市場中瀰漫的 「錯失恐懼」(FOMO)情緒所催生的群體性狂熱、對基礎設施領域不計成本的槓桿化投入,再疊加應用層商業化變現節奏遠滯後於基建擴張速度的現實困境,均在向市場發出警示信號:當產業敘事的渲染程度遠超現實基本面的兌現能力時,估值的理性回歸或許會有所延遲,但絕不會缺席。

為何科技革命會引發股市泡沫?

客觀而言,凡是互聯網、人工智慧這類級別的技術革命,幾乎無一例外會催生規模龐大的資產泡沫。 究其本質,技術革命本身便具有催生泡沫的天然屬性,核心邏輯可歸結為三點。 其一,技術革命對企業盈利的拉動作用,往往呈現出顯著的中短期特徵。 技術革命初期,企業盈利水準通常會迎來爆髮式增長,但此類高盈利增速難以長期維繫。 究其原因,一旦部分企業憑藉新技術斬獲超額利潤,便會迅速吸引大量市場參與者跟風入局,進而引發行業競爭的白熱化; 而隨著競爭程度加劇,原本的超額利潤空間將被持續攤薄。 但值得注意的是,投資者往往會低估利潤增速回落的節奏,傾向於將企業前幾年的高盈利增長視為長期趨勢,進而給予過高的估值預期,這正是催生資產泡沫的首要關鍵因素。

其二,每逢科技革命降臨,投資者往往在觀察到少數企業率先斬獲紅利后,便主觀推定同賽道企業均可複製盈利神話,但現實往往與之相悖。 技術創新具有顯著的壁壘與先發優勢,並非所有市場參與者都具備複刻核心技術的能力; 即便部分企業能夠實現技術模仿,也大概率已錯失搶佔市場先機的視窗期。 疊加行業競爭日趨白熱化,企業利潤空間持續收窄,後續入局者根本無法企及頭部企業的發展高度。 然而投資者往往忽視這一客觀規律,普遍抱有中小企業亦可複刻成功路徑的預期,進而推動相關概念股整體走高,最終致使資產泡沫不斷膨脹。

其三,技術革命週期內的經濟數據,極易對美聯儲的政策判斷形成誤導。 在常規的政策框架下,美聯儲的貨幣政策錨定巨集觀經濟基本面:當經濟呈現過熱態勢時,便啟動加息週期以平抑通脹; 當經濟增長動能不足時,則採取降息操作以穩定就業、拉動增長。 但在技術革命的特殊階段,這套政策邏輯或將陷入失靈狀態。 技術革命會驅動社會生產力水準大幅躍升,按照常規調控思路,美聯儲理應通過加息為經濟降溫。 然而在技術革命初期,生產力提升往往並未同步引發通脹上行,反而技術反覆運算會帶來結構性裁員現象。 這種 「生產力提升 + 低通脹 + 就業壓力」 的組合,反而倒逼美聯儲採取降息舉措。 經濟繁榮的市場環境與低利率的寬鬆貨幣條件相互疊加,恰好構成了資產泡沫滋生的完美溫床。

泡沫的膨脹與破裂

事實上,自 1998 年起,互聯網泡沫便已步入後期階段,相關資產價格隨之進入非理性暴漲通道。 彼時先後出現兩大標誌性事件,足以印證市場的狂熱程度:其一為流媒體企業 Broadcast 的上市,該公司上市首日股價漲幅便高達 250%,如此誇張的漲幅在當時堪稱前所未有; 其二則是亞馬遜的業務擴張動態,彼時亞馬遜計劃依託互聯網平臺的渠道優勢,在圖書銷售業務之外新增CD銷售業務,該消息一經披露,亞馬遜股價便在短短數周內飆升200%。 透過這兩起事件,足以窺見當時市場的投機狂熱達到了何等程度。 市場這種非理性的瘋狂態勢,最終引發了美聯儲的警惕。 1998 年 5 月,美聯儲多位官員公開呼籲啟動加息進程,以期及時抑制資產泡沫的進一步膨脹。 客觀而言,若彼時美聯儲果真採取加息舉措,互聯網泡沫或將在萌芽階段便被有效遏制。

然而事態的發展卻與預期背道而馳。 1998 年 8 月,一場黑天鵝事件突如其來 —— 俄羅斯債務危機全面爆發,其負面影響持續發酵,直接重創以美股為代表的全球資本市場。 更為關鍵的是,彼時以長期資本管理公司(LTCM)為代表的多家對沖基金,均重倉持有俄羅斯債券,債券價格的斷崖式下跌,將這些機構推向破產邊緣,其風險敞口甚至直接威脅到美國金融體系的穩定運行。 為維護金融系統的安全,美聯儲果斷擱置加息計劃,政策立場 180 度轉向,轉而採取降息舉措。 自此,美股市場的資產泡沫徹底失去遏制,進入加速膨脹階段。 在此後的兩個月內,納斯達克指數漲幅高達 60%,一眾互聯網概念股的走勢更是陷入非理性狂熱。 以亞馬遜為例,其股價在短短三個月內暴漲 600%。 而彼時的 IPO 市場,瘋狂程度更是刷新市場認知:一家名為 TheGlobal.com 的聊天室公司,上市首日股價便飆升 10 倍。 互聯網泡沫自此徹底失控,規模持續擴張。 直至 1999 年,通脹高企的壓力倒逼美聯儲啟動市場期待已久的加息週期。 在連續加息的政策衝擊下,這場醞釀已久的超級互聯網泡沫於 2000 年徹底破裂。 納斯達克指數從歷史高點暴跌 77%,無數互聯網企業隨之破產清算,最終黯然退場。

回溯當下的市場環境,人工智慧領域的資產泡沫與當年的互聯網泡沫,在底層運行邏輯上幾乎如出一轍。 二者的核心差異在於觸發美聯儲推遲加息、放任泡沫膨脹的誘因:當年是受俄羅斯債務危機的衝擊,如今則源於就業市場的持續疲軟。 從近期公佈的非農數據來看,就業市場表現始終處於低迷區間,失業率更是攀升至 4.6%。 在此背景下,市場普遍形成一致預期:本輪降息週期仍有兩次降息空間,美聯儲大概率要到 2027 年 8 月才會將加息議題提上日程。 這意味著,若市場預判與實際政策走向基本吻合,那麼從當前算起,距離美聯儲出手抑制泡沫仍有近兩年的視窗期。 屆時,人工智慧領域的資產泡沫或將膨脹至非理性的極端狀態,一旦政策轉向引發泡沫破裂,當年互聯網泡沫末期的暴跌行情,便極有可能再度上演。

總結

綜上所述,當前的人工智慧行情與上世紀末的互聯網行情高度趨同,二者均是由科技革命催生的資產泡沫。 從政策調控的視角來看,美聯儲本應在泡沫初現之際便及時介入干預,將其遏制於萌芽階段。

然而,受外部衝擊與內部基本面的制約 —— 彼時為俄羅斯債務危機,當下則為就業市場的持續疲軟 —— 美聯儲不得不推遲加息進程。 基於上述分析可作出判斷:未來兩年內,人工智慧領域或將重蹈互聯網泡沫的覆轍,催生規模龐大的資產泡沫。 對於佈局美股市場的投資者而言,需高度警惕此輪泡沫的非理性膨脹,審慎制定投資決策。