美國1月非農前瞻:或超預期,但對美股影響有限

AI 播客

美國 1 月非農就業報告受政府停擺影響延後至 2 月 11 日發布,鑑於近期製造業 PMI 表現強勁,市場預期就業數據溫和改善。過去一年,美國就業市場呈漲跌互現特徵,12 月新增非農就業 5 萬人,失業率 4.4%,平均時薪同比增長 3.8%。市場預計 1 月新增非農就業 7 萬人,失業率持平 4.4%。初請失業金人數處於低位,顯示企業裁員減少,可能推動 1 月數據超預期。儘管如此,全年勞動力市場趨勢預計緩步走弱,年內美聯儲或實施 2 次共 50 個基點的降息,單月數據對美股影響有限。

原定於 2 月 6 日發布的美國 1 月非農就業報告,受美國聯邦政府部分停擺影響發佈時間延後,最終確定至 2 月 11 日披露。 近期美國製造業採購經理人指數(PMI)表現亮眼,市場對美國 1 月非農就業數據持溫和改善的預期; 而在美國經濟展現出較強韌性、貨幣與財政政策協同寬鬆的背景下,該份非農就業數據或有望超出市場一致預期。

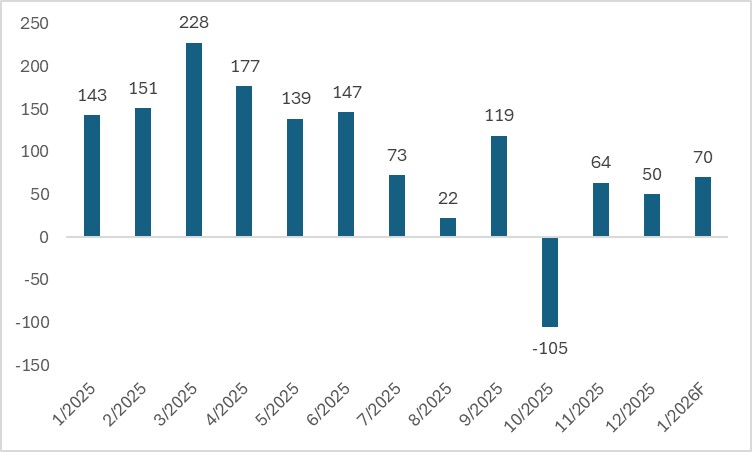

回望 2025 年 12 月美國就業市場,當月非農就業新增 5 萬人,不僅低於 6.6 萬人的市場預期,亦低於修正後 11 月的 5.6 萬人。 而失業率錄得 4.4%,較 4.5% 的市場預期及 4.6% 的前值均有所回落; 勞動參與率為 62.4%,較前值 62.5% 微降; 平均每小時工資同比漲幅達 3.8%,高於市場預期與前值的 3.6%。 整體來看,該月就業數據呈現漲跌互現的特徵,也反映出 2025 年 12 月美國就業市場整體表現尚可。

圖:美國就業市場指標

來源:路孚特,TradingKey

2月11日,美國勞工統計局(BLS)將發佈1月非農就業數據。 當前市場對該月非農就業新增人數的中位數預期為 7 萬人,高於 2025 年 12 月; 失業率預期則與前值 4.4% 持平。 整體來看,市場對美國就業市場持溫和改善、失業率保持穩健的判斷。 上周公佈的私營就業相關數據及各類高頻指標均顯著不及預期,使得本次非農就業數據的發佈成為市場關注核心。 值得注意的是,自疫情危機以來,美國一季度非農就業初值往往存在季節性超預期走強的特徵。

圖:美國非農就業(000)

來源:路孚特,TradingKey

具體來看,1 月非農就業數據超預期的可能性,與此前數周初請失業金人數處於低位、續請失業金人數持續回落的態勢相契合。 失業金申領規模偏低,反映出 1 月企業裁員行為有所減少,這一現象主要由季節性因素驅動; 倘若1月非農就業資料表現強勁,同樣是這一季節性趨勢的體現。

此外,過去數年間,美國就業市場在傳統招聘旺季均表現偏弱,如 6-8 月及 10 月的就業增長始終不及預期,該特徵在 2025 年再度顯現,當年 10 月私營部門僅新增就業崗位 1000 個。 疊加去年 12 月假日季前的招聘端疲軟表現,就業數據已形成低基數效應。 在此背景下,預計 1 月就業增長將迎來顯著補漲,新增就業人數或超出市場 7 萬人的一致預期。

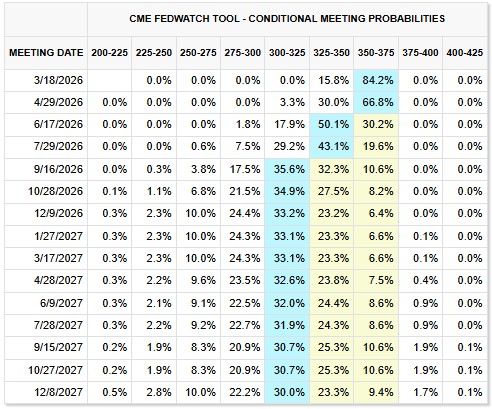

若上述預判落地,從經濟學邏輯來看,就業市場的強勁表現或將降低美聯儲的降息緊迫性,進而對股市形成利空影響。 但我們認為,單月數據不足以反映就業市場的整體發展趨勢,且 1 月仍處於季節性調整對非農資料形成顯著正向支撐的視窗期。 與往年規律一致,若將 1 月的強勁數據簡單外推至後續月份,並據此判定勞動力市場已實現持續性企穩,這一結論或存在誤導性。 整體而言,我們預判即便 1 月非農數據表現亮眼,勞動力市場整體仍將延續緩步走弱的態勢,且這一趨勢大概率在今年春夏時節逐步顯現。 基於此,我們依舊認可市場對美聯儲的降息預期,即年內實施 2 次降息、累計幅度 50 個基點。 綜上,1 月非農就業數據的具體數值,對美股後續走勢的實際影響相對有限。

圖:美聯儲利率預期

來源:CME Group,TradingKey