快速看懂美國財政框架!川普“用關稅來減稅”的化債措施可行嗎?

TradingKey - 在美國參議院和眾議院通過了川普2.0政府的預算決議後,川普的減稅和削減開支的財政藍圖邁進了一步。在美國債務創紀錄、債務上限瓶頸待解決之際,川普的多項施政承諾面臨挑戰。

對外提高關稅、對內減稅並大幅削減政府支出是川普2.0政府的關鍵政策,這些政策本質上是為了化解龐大的債務規模(即化債),以及維持財政的可持續性。

儘管共和黨對歷來規模最大的減稅行動寄予厚望,但川普化債的一些措施被認為過於激進並引發廣泛爭議,如「用關稅來減稅」是否行得通?美國政府效率部掀起的削減政府開支和聯邦機構大裁員將產生怎樣的連鎖反應?

接下來,文章將介紹如何快速讀懂美國財政框架,以及川普的關稅、減稅和聯邦精簡行動將如何影響美國財政體系?

速覽美國財政的收支結構

簡單來看,美國財政框架=收入(稅收)+支出(服務)±赤字或盈餘。分析美國財政框架就是觀測「收」和「支」如何平衡。

美國實行的是三層級的聯邦財政體系:聯邦政府掌管大部分稅收資源,負責國防、外交、社會保障等;州政府擁有相對獨立的財政權力,主要負責教育、公共安全、基礎設施等;地方政府一般依賴州政府撥款作為收入來源,負責地方教育、消費、警察等公共服務。

美國財政框架主要涉及撥款法案和債務上限,分別解決「未來問題」和「過去問題」。財政預算最終形成撥款法案是一個複雜的政治和立法流程:

- 預算提案:在每年10月1日的新財年開始前,美國總統一般會在2月初向國會提交「預算提案」。特點:一種建議,無法律效力。

- 預算決議:4月15日前,眾議院和參議院的撥款委員會投票通過「預算決議」。特點:內部指導文件,是聯邦政府全年收支的總體框架;此階段往往是美國兩黨政治博弈的關鍵。

- 撥款法案:9月截止前,在預算決議基礎上制定撥款法案,國會兩院投票並協商統一版本。

- 總統簽署生效:10月1日前,總統簽署最終版本的撥款法案,隨即生效。

1、財政收入

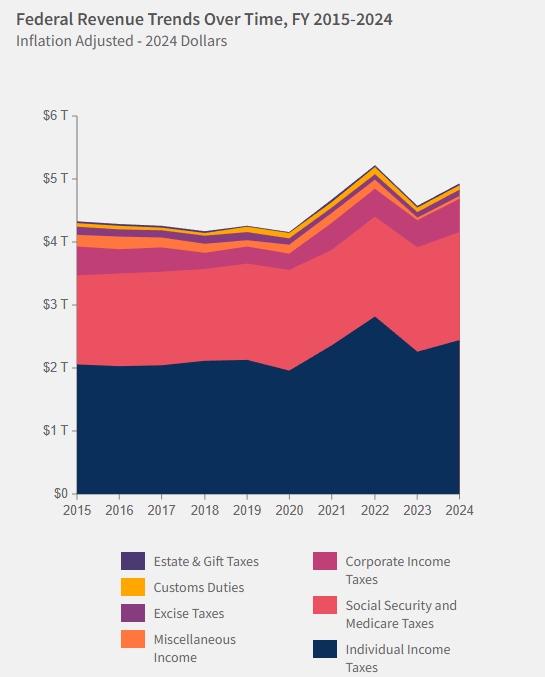

美國財政收入主要由四項來源,即個人所得稅、工資稅(或社保稅)、企業所得稅和其他收入,前三項分別佔比40%~50%、30%~35%和10%。在其他收入來源中,消費稅佔比2%左右,而川普政府大舉推行的關稅政策帶來的關稅收入往往佔比不足2%。

【美國財政收入構成分佈,來源:fiscaldata】

美國財政收入與經濟增速呈現高度正相關關係。美國稅收高度依賴個人所得稅,受到就業與薪資、稅率結構等因素影響。工資稅主要用於支持社會保障和醫療保險計劃,僱員和一般退休金佔比最大。企業利潤是企業所得稅變動的核心因素。

2、財政支出

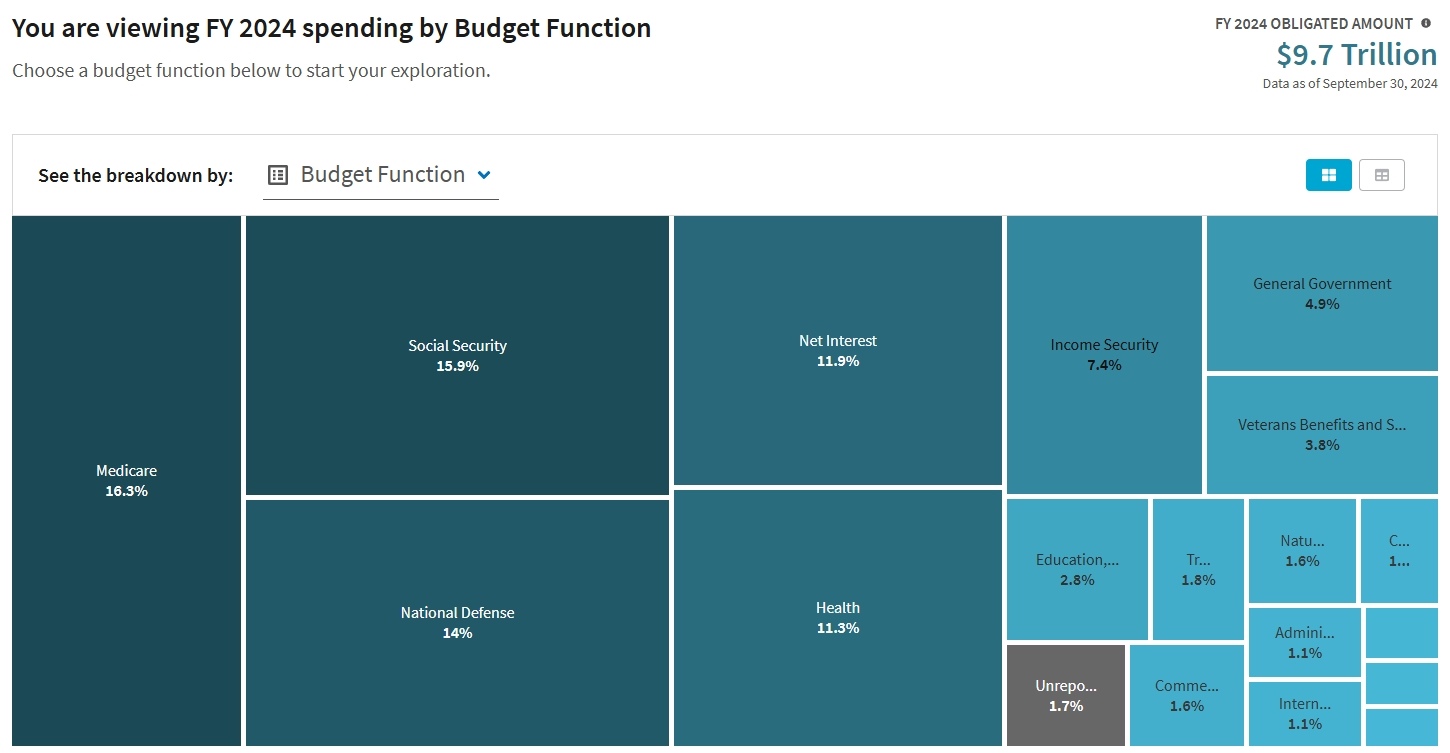

美國財政支出分為強制性支出(mandatory)和自由裁量支出(discretionary),分別佔比70%和30%。

強制性支出包括社會保險、醫療保險、保健和淨利息支出等,醫保和社保在2024財年的財政支出中分別佔比16.34%和15.91%。自主性支出包括國防和非國防,各佔50%左右,非國防類支出用於支持教育、科研、公共衛生和基礎設施等項目。

國會「撥款法案」針對的是自由裁量支出,這類支出必須經由國會預算授權才能進行財政撥款。由於強制性支出往往是法定責任、不易調整,因此這類支出的資金每年會自動到位、無需國會年度審批。

【2024財年美國財政支出構成分佈,來源:usaspending】

關稅措施——川普的「開源」

雖然關稅在美國稅收結構中微不足道,但川普在其兩任政府都青睞有加。

川普上任100天內宣佈了對所有貿易伙伴國的新關稅計劃,美國有效平均關稅稅率飆升至28%,為一百多年來的最高。不過其貿易政策反復不定,截至2025年5月初,美國仍未有可靠的關稅范圍、關稅規模等的規定,一個貿易協議都未成形。

川普自稱,關稅政策能夠每天為美國帶來約20億、甚至35億美元的收入。但這可能只是川普畫的「餅」,因為關稅可能會破壞需求、提高通膨、侵蝕家庭收入等,貿易國的報復性措施也會帶來負面影響。

據Tax Foundation按照4月2日公佈的關稅計劃測算,川普關稅政策在10年內(假設關稅措施長期化)將增加2.9萬億美元收入或每年增加3000億美元,遠不及川普的日均20億美元的目標。

據摩根士丹利7月報告,美國6月海關淨收入為273億美元,年化後3270億美元,達到一季度GDP的1.1%。該行指出,如果將關稅視為稅收,這相當2024年企業所得稅收入的65%、代扣個人所得稅和FICA稅收入的10%和非代扣個人所得稅收入的32%。

但是,大摩認為,無論這筆龐大的成本由企業還是消費者承擔,都將給美國經濟帶來下行風險——在企業完全吸收關稅成本和完全轉嫁給消費者的假設情境中,企業年化利潤率都將較15年均值下降0.5個百分點,從13.8%下降至11.7%。

至於美國總統川普為什麼不顧社會各界的反對執意推行關稅,最直接的原因有說是扭轉近五十年來的長期貿易赤字、復甦美國製造業、保護美國人民就業等。Bianco Research總裁Jim Bianco認為,這是為了「化債」。

這位前瑞銀分析師指出,高額債務赤字和利息成本對美國構成國家安全風險,尤其是利息成本超過國防支出。川普計劃改變現狀的辦法是提高關稅,他對關稅是沒有意識形態的,他是想要利用關稅作為槓桿來降低美元價值,降低債務相對於GDP的價值,並讓製造業重返美國。

美國政府效率部——川普的「節流」

如果說提高關稅是川普財政計劃的「開源」,那麼設立美國政府效率部(DOGE)並推動政府開支縮減則是「節流」。

川普任命特斯拉CEO執行長馬斯克擔任DOGE負責人,目標是削減2萬億美元的政府支出。這一降本增效的革命計劃野心勃勃,對美國國際開發署、教育部和財政部等部門進行聯邦僱員大裁員,招致廣泛的不滿,資本市場也遭受曆史級崩盤。

據白宮2026財年的初步預算,川普政府計劃將五個內閣部門的可自由裁量支出削減四分之一以上,並取消對廣播電台(含NPR)、動物保護委員會、藝術委員會、人文基金會等23個獨立機構的資助。

實際上,DOGE的精簡行動並未成功削減政府開支。據POLOTICO報道,2025年前四個月的政府總支出較2024年同期增長了6.3%或1560億美元,剔除通膨影響後仍增加超800億美元。

截至4月底,DOGE聲稱節省了1600億美元。但據非黨派組織PSP研究,DOGE的行動將在該財年花費1350億美元。

彭博社作家Justin Fox寫道,DOGE對支出的影響微乎其微,但對華盛頓產生了巨大影響,它擾亂了聯邦政府。

2025年7月7日,得克薩斯州中部爆發突發性洪水並導致至少90人死亡。據紐約時報援引專家觀點報道,對美國國家氣象局人員的大規模裁撤造成了地方辦公室的關鍵職位空缺,這使得預報機構和當地應急人員的協調變得困難。儘管白宮隨後否認了這一影響,但政府職能因政府減支受損的擔憂依然存在。

用關稅來減稅是否可行?

關稅和減稅都是川普的施政重點。川普曾表示,關稅收入可以用於幫助美國企業減稅,即用於彌補將2017年減稅措施永久化導致的財政收入損失。

四月,美國參議院和眾議院分別通過了包含未來十年削減1.5萬億美元和5.3萬億美元稅收的預算決議。四月,美國參議院和眾議院分別通過了包含未來十年削減1.5萬億美元和5.3萬億美元稅收的預算決議;7月初,川普正式簽署「大而美法案」並使其具備法律效力。

雖然新一輪減稅有助於提振經濟活力,但社會各界均警告,動用高額關稅這一政策工具可能會適得其反。

Tax Foundation研究指出,關稅措施在未來十年帶來2.9萬億美元收入的同時,也將帶來4.5萬億美元的成本。

也就是說,在「用關稅來減稅」的邏輯中,關稅帶來的淨負面影響可能比預期更糟,並抵消減稅效果。

因預期川普關稅將提升通膨,聯準會進一步降息的難度增加;因預期關稅措施削弱消費,高盛、摩根大通、美銀、巴克萊、德銀等機構均拉響經濟衰退警報,並下調2025年標普500指數目標價。

另一方面,減稅也並非萬能的經濟加速器。有觀點指出,將減稅措施延長並不會對經濟有太大的提振作用,因為這不是新的刺激措施、而是在延續現行政策。

有券商表示,川普減稅政策是左右美國經濟的「達摩克利斯之劍」。一方面,企業希望減稅政策擴大利潤空間,川普希望從供給側角度提振美國經濟;另一方面,人們擔憂在政府赤字規模持續攀升的現實下減稅會否進一步增加債務壓力並引發連鎖反應。

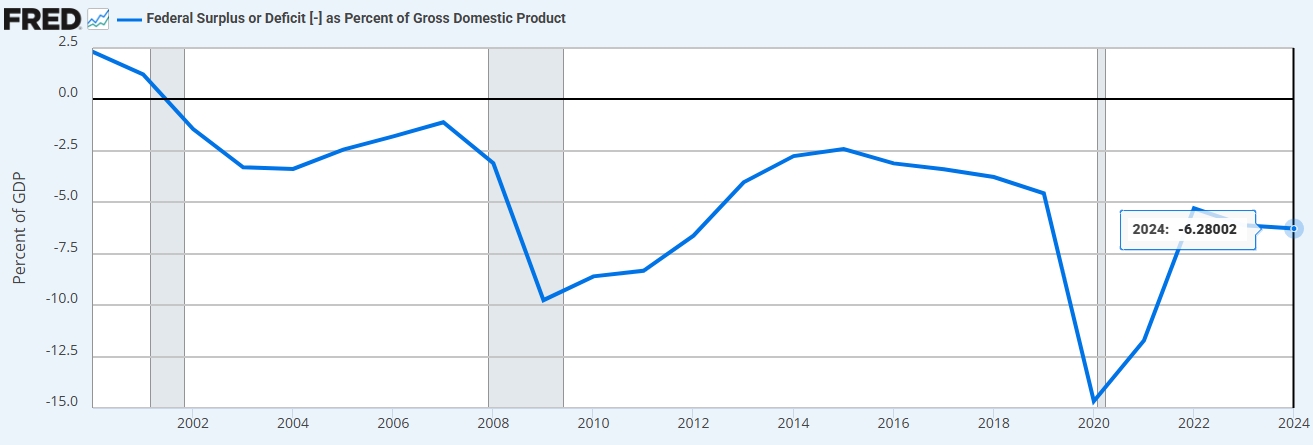

CBO預計,川普大而美法案將使得美國債務佔GDP比例從當前的123%升至2034年的134%;2026年美國財政赤字率升至7%,未來十年平均財政赤字率為6.3%。

【21世紀以來美國財政赤字率,來源:stlouisfed】

在美國過去幾十年的稅改實踐中,減稅確實總體上起到了提振GDP增長和降低政府總債務的作用。這種邏輯在如今的宏觀環境下可能不適用:2017年以來,聯邦政府債務和聯準會總資產快速擴張,但經濟增速起色不明顯,反映出財政干預的力度增加和促進經濟的成本攀升。

2025 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | |

通膨率(%) | 2.40 | 2.95 | 4.12 | 8.00 | 4.70 | 1..23 | 1.81 | 2.44 | 2.13 |

失業率(%) | 4.10 | 4.1 | 3.6 | 3.70 | 5.30 | 8.10 | 3.70 | 3.90 | 1.10 |

經濟增長率(%) | -0.50 | 2.80 | 2.89 | 2.51 | 6.06 | -2.16 | 2.58 | 2.97 | 2.46 |

聯邦政府負債(萬億美元) | 37.04 | 36.22 | 34.00 | 31.42 | 29.62 | 27.75 | 23.20 | 21.97 | 20.49 |

Fed總資產(萬億美元) | 6.66 | 6.89 | 7.71 | 8.55 | 8.76 | 7.36 | 4.17 | 4.08 | 4.45 |

【來源:世界銀行,聖路易斯聯儲,21世紀經濟報,TradingKey】

化債「奇招」:海湖莊園協議

與1985年的《廣場協議》想要達到的目標類似——弱勢美元提振美國出口,川普2.0政府時期華爾街盛傳《海湖莊園協議》(Mar-a-Lago Accord),該詞源於川普經濟顧問Stephen Miran在2024年11月發表的一篇文章。

在Miran眼中,長期的強勢美元削弱了美國產品的競爭力,導致美國形成長達五十年的貿易赤字(進口額大於出口額)。

《海湖莊園協議》主要提出了兩個構想:協調貨幣匯率,開啟美元貶值;進行債務重組,要求他國將持有的短期美債換成長期美債(100年期美債),否則將面臨關稅和被取消美國的安全保護。

經濟學家指出,《海湖莊園協議》的理論基礎有缺陷,因為美國長期的貿易赤字是國內儲蓄不足、比較優勢自然發展等因素的結果,而不是川普聲稱的「貿易不公平」。

摩根大通認為,《海湖莊園協議》極不可能實現,因為其中的一些措施將會削弱美元的儲備地位並推升長期利率,這與美國政府目標相悖。其他國家也不太可能像上世紀80年代那樣「聽話」。

總結

分析美國財政體係可以從收入和支出的角度入手,川普關稅措施是在增加財政收入,川普的聯邦精簡行動是在減少財政支出。「用關稅來減稅」是指為了將2017年減稅措施永久化,用新增稅收收入來彌補該部分財政收入損失。

本質上,川普2.0政府的一系列措施是在化解龐大的聯邦債務,但經濟學家警告提高關稅的負面影響可能會抵消減稅帶來的正面影響,用以化債的所謂《海湖莊園協議》在目標一致性、外交可行性等方面存在漏洞。