6月FOMC會議點評——美聯儲進退兩難,按兵不動或許是最好的選擇

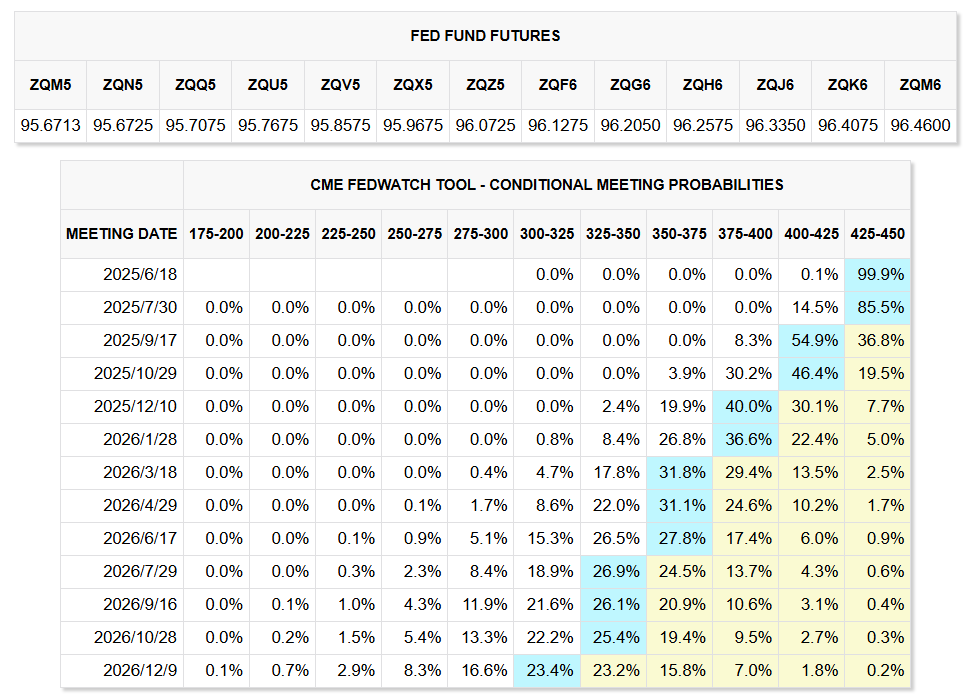

TradingKey - 美東時間6月18日,美聯儲6月FOMC聲明如期公佈,維持基準利率4.25%-4.50%不變,符合市場預期。鮑威爾發言後,市場快速消化,最新點陣圖顯示美聯儲7月不降息概率提升至90%,全年降息定價維持兩次,但19位官員中有7位認為年內不會再降息。

儘管5月通脹數據和就業數據均支持美聯儲再次開啟降息,但由於美聯儲官員提前向市場釋放預期,多次表示關稅政策帶來的不確定性是影響美聯儲決策的最主要原因,更有意願去多“等等看”,因此市場在此前就已經定價美聯儲6月極大概率不會降息。

數據來源:FedWatch、TradingKey編撰 截至日期:2025年6月18日

美聯儲聲明與4月基本保持一致

美聯儲在本次聲明中將“經濟前景的不確定性進一步增加”修正為“不確定性有所下降,但仍處於較高水準”,這是與4月FOMC發生較大表述差異的地方。同時,將2025、2026年底美國GDP增速預期中值下調至1.4%和1.6%。

鮑威爾維持謹慎,但釋放偏鴿派言論

發佈會上,主席鮑威爾整體表達了對短期通脹和經濟前景不確定性的擔憂,但仍然向市場傳遞了偏“鴿派”的態度。

- 他認為儘管4月的關稅政策已“暫告一段落”,但由關稅驅動的居民物價成本上漲將在未來幾個月內逐步顯現;

- 就業市場仍然保持“穩健”,失業率持續維持在較低水準;

- 經濟目前處於穩健狀態,儘管淨出口異常波動促使GDP結構出現一定扭曲,但整體以1.5%-2%穩定速度增長。

除此以外,鮑威爾明確表達對於“加息”選項的否定態度,並認為美聯儲未來可能會達到一個合適降息的位置。

局勢複雜、國內風險加劇,“靜觀其變”成為最佳選擇

當前,全球地緣衝突“暗流洶湧”,美國兩黨鬥爭對抗加劇,美聯儲維持“按兵不動”或許是最佳選擇。從內部來看,關稅政策勢必導致美國居民生活成本明顯上漲,目前尚未在通脹數據中反映主要來自於零售商提前囤貨和消耗庫存,且美國住房需求明顯降溫帶來的租金下降導致。

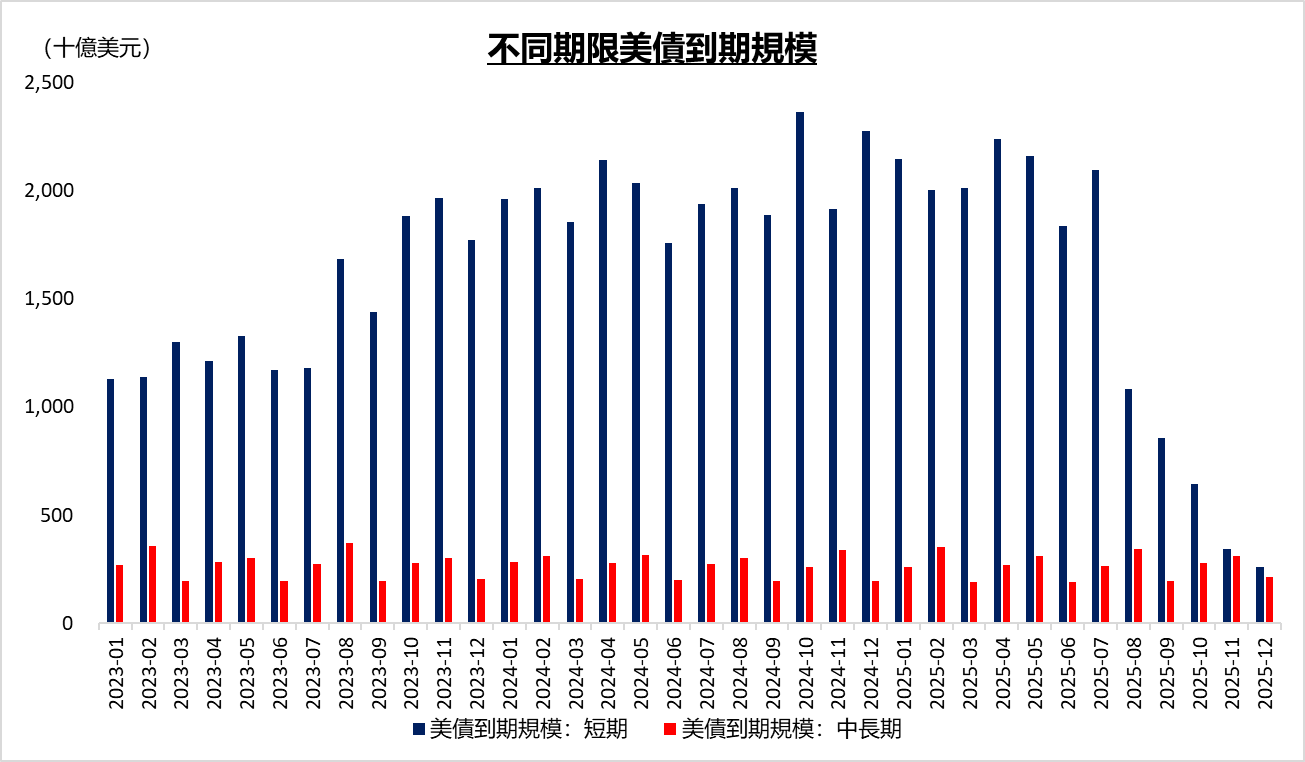

另一方面,美國財政紀律並未改善。特朗普大力推行的大漂亮法案一旦通過,將完全抵消掉關稅政策以及政府效率部帶來的財政赤字縮減效果。儘管特朗普多次炮轟甚至威脅鮑威爾,但後者除了考慮到通脹和就業問題外,更要維持美債和美元的吸引力。隨著美國國債規模不斷擴大,耶倫上任後,通過“借短還長”的操作緩解到期利息支付的壓力。今年年內美債到期規模龐大,且短債占絕大多數。短債收益率受利率快速變化更為明顯,快速降息會導致市場中短期國債需求下降,最終可能面臨期限錯配、融資成本上升,甚至出現類似2023年矽谷銀行暴雷的事件。

數據來源:路透社、TradingKey編撰 截至日期:2025年6月19日

從外部來看,當前中東地區風險快速上升,戰事有望進一步擴大。美以伊三方態度強硬,就算特朗普再次選擇“TACO”,以、伊雙方的衝突升級也會導致油價易漲難跌。在這一背景下,如果美聯儲選擇降息,更會推升以石油為主的國際大宗商品價格快速飆升,屆時美國國內通脹將出現難以控制的局面,美國經濟進一步走向“滯脹”。