【首席视野】赵伟:经济“量价”回升?

赵伟、屠强、耿佩璇(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

注:投资相关指标为累计增速,其余指标为当月增速

摘要

一问:11月经济活动有何亮点?供给扰动消退带动出口回升,政策加码或支撑服务消费、投资上行。

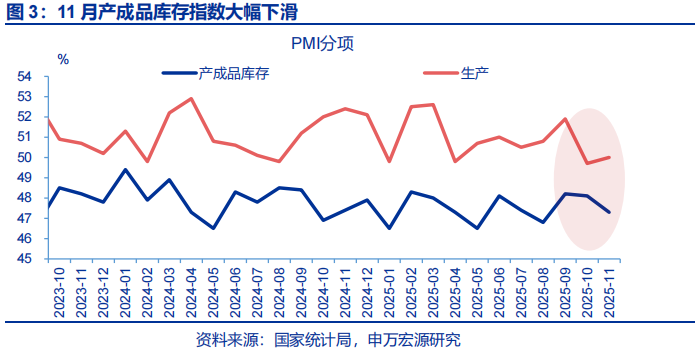

在高库存的约束下,11月生产或呈现弱改善特征;边际上看,库存已在加快去化,或令后续生产有序恢复。制造业PMI在10月大幅回落后,11月仅较前月回升0.2pct至49.2%。其中,生产指数仅上行0.3pct至50%,或源于前期库存累高仍约束当前生产,预计11月工业增加值增速或持平在4.9%。但边际上,11月产成品去库已在加快,使高库存对后续生产的影响或有减弱。

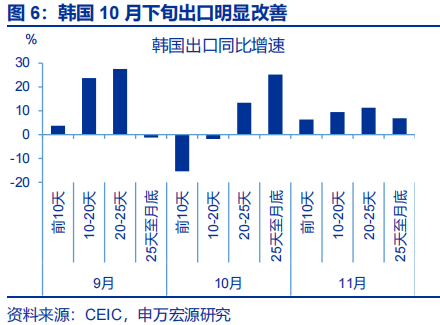

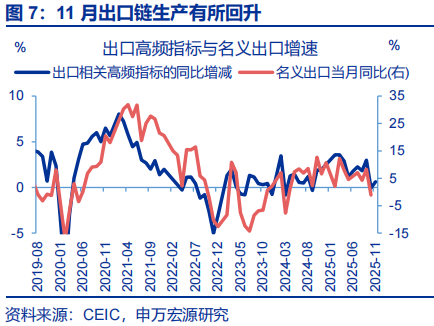

相比之下,需求修复可能较好,表现为短期供给扰动消退,对出口形成较大支撑。近期全球需求波动较小,但出口在9月冲高后、10月回落至-1.1%,11月又上行至5.9%,或显示外需并非影响近期出口波动的主因。从前两个月看,工作日天数波动、节假日前“抢生产”等因素对出口影响或更重要。11月工作日天数同比增加2天,“抢生产”透支效应回落,因而本月出口回升至5.9%。

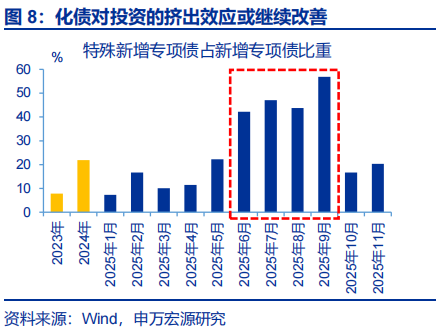

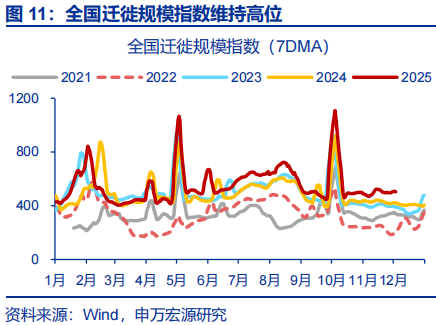

内需的亮点可能体现在投资及服务消费两个方面,一是化债对投资的挤出效应或有缓解,二是秋假或支撑服务消费维持高位。投资方面,增量资金落地使化债对投资挤占或有改善,10月建安投资维持在-16%。前期投资用的相关工业品或已到位、因短期化债未形成投资,因而11月高频指标表现一般,但投资可能并不差。消费方面,虽然以旧换新退坡,但多地推进秋假,服务消费或有改善。

二问:有哪些“难点”仍值得关注?清账或持续约束制造业投资,地产对经济的拖累或尚未改善。

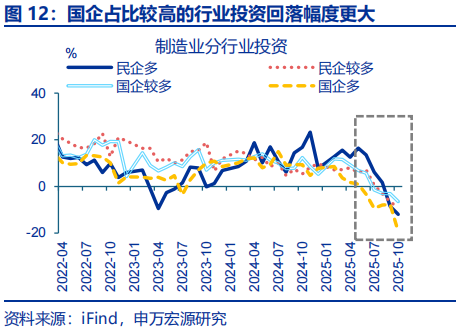

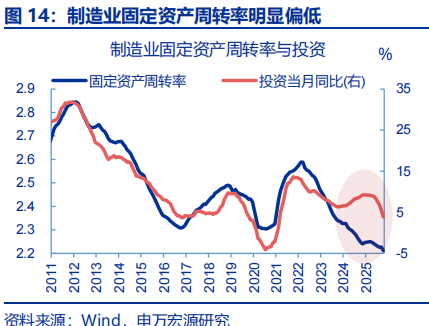

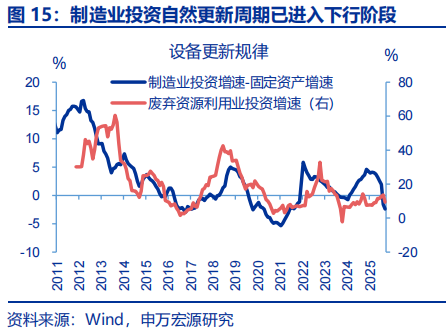

11月经济增长压力或仍聚焦于制造业领域,主要表现为企业加快清缴欠款,对投资产生额外拖累。本轮化债也要求企业加快清缴欠款,但由于当前企业盈利偏弱,企业或将投资的资金用于清缴欠款,导致固定投资回落;10月应收账款增速降至5.1%。此外,去年来制造业投资强劲并非源于政策驱动,更多是设备处于自然更新上行周期;但下半年来,自然周期退坡,或也拖累制造业投资。

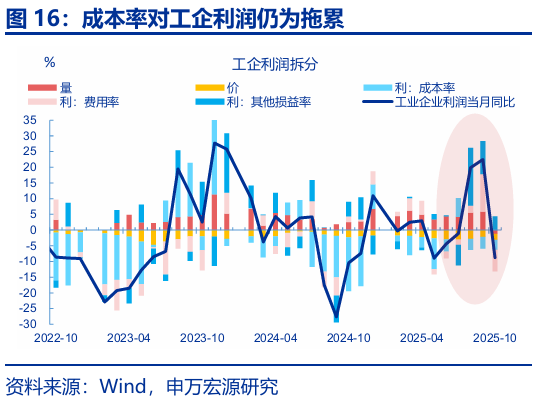

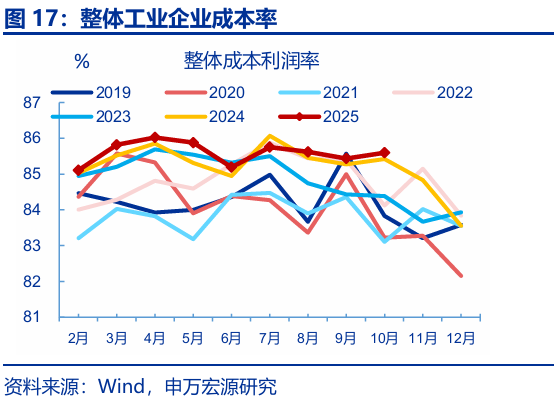

"反内卷"政策思路从严格限产转向构建中性成本机制,因而目前制造业中下游的反内卷进度偏慢,或令成本率仍处历史高位。与供给侧改革的严格限产的政策不同的是,本轮“反内卷”政策强调构建行业中性成本机制,引导企业避免低价竞争,而非直接限产,因而也导致反内卷进度偏慢的领域聚焦在中下游。规模以上工业企业数据显示,目前成本率仍维持高位,其中下游消费链尤为明显。

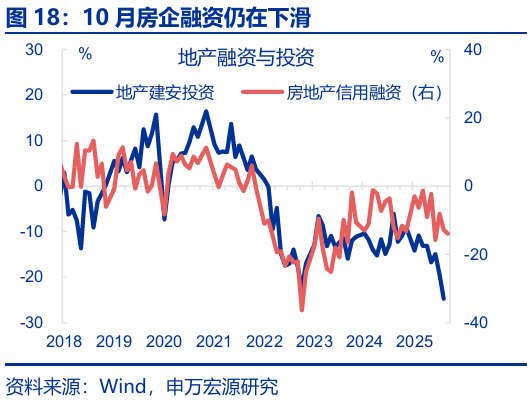

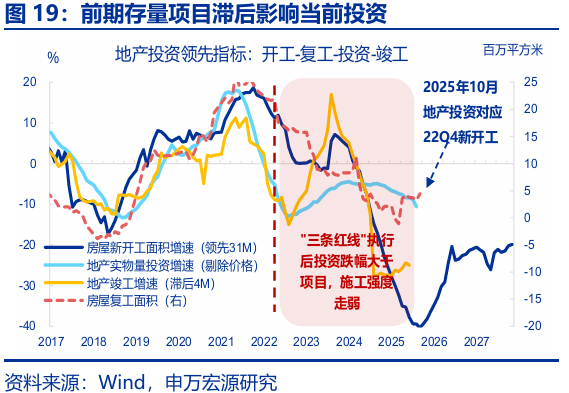

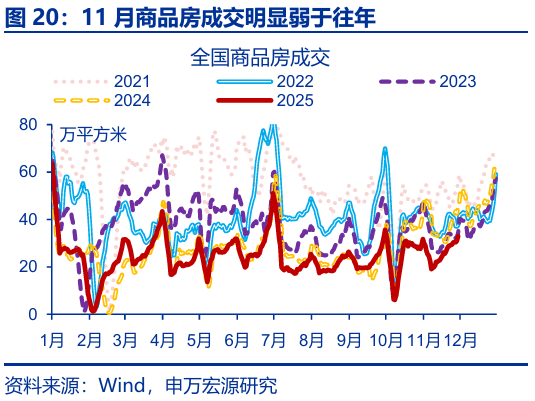

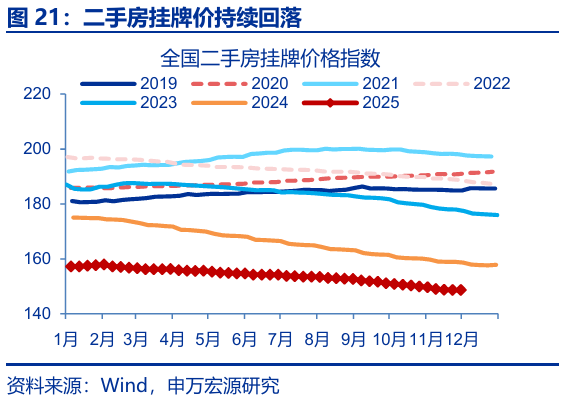

地产对经济的拖累或也未出现改善下,11月地产投资、商品房销售可能进一步回落。2021年房企融资承压导致施工周期拉长,今年Q4地产投资的在建项目,对应的仍是2022Q4开工后的项目;而新开工自2022年Q4至今持续处于负增长区间,年内地产投资或仍较弱。销售端,11月全国商品房成交面积同比-33.1%、较10月回落3.4pct。房价也在回落,11月二手房价格指数环比-0.9%。

三问:通胀表现如何?11月CPI走强、PPI保持稳定, 实际GDP(4.4%)或保持增长韧性。

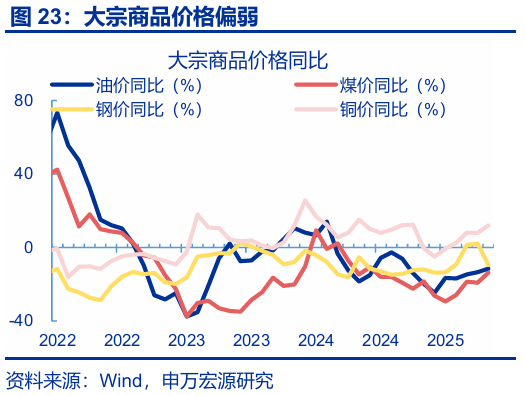

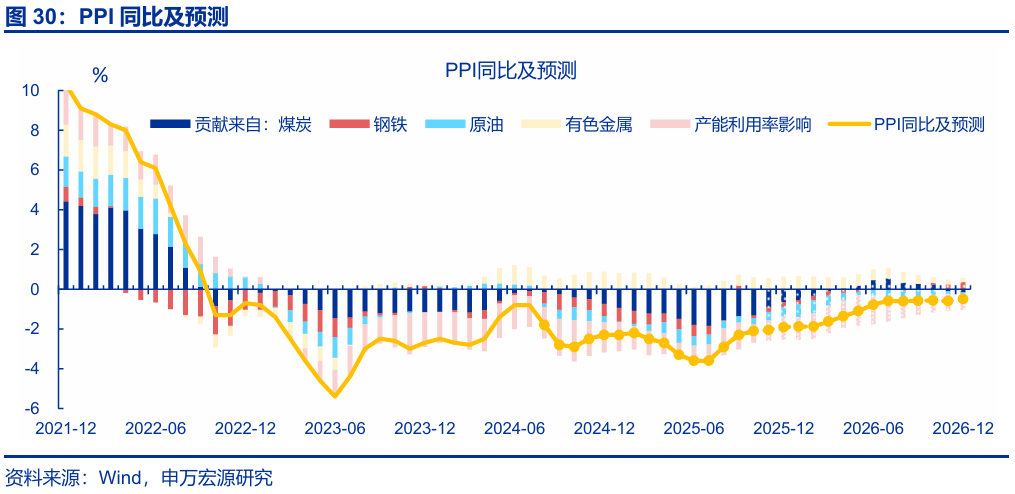

11月以来,煤、铜等上游大宗延续涨价,对PPI支撑或在延续。大宗价格方面,投资需求偏弱下,钢价持续回落(环比-0.7%);同时国际油价领先我国PPI半个月,10月中旬-11月中旬油价环比-0.7%。但铜价、煤价延续上涨(环比分别0.2%、8.8%),预计大宗价格对PPI贡献仍持续。相比之下,反内卷效果落地滞后下,中下游价格修复斜率偏慢,预计11月PPI同比小幅回落至-2.2%。

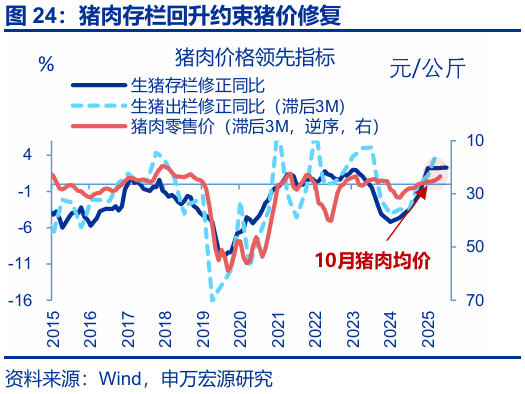

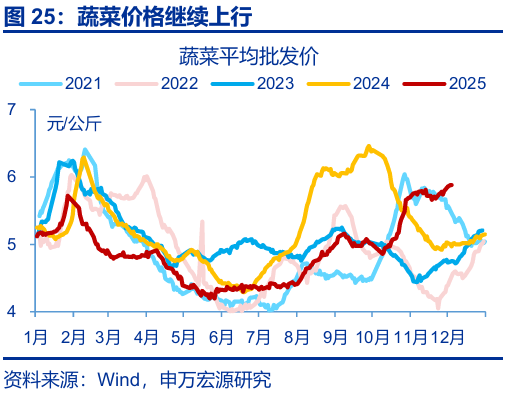

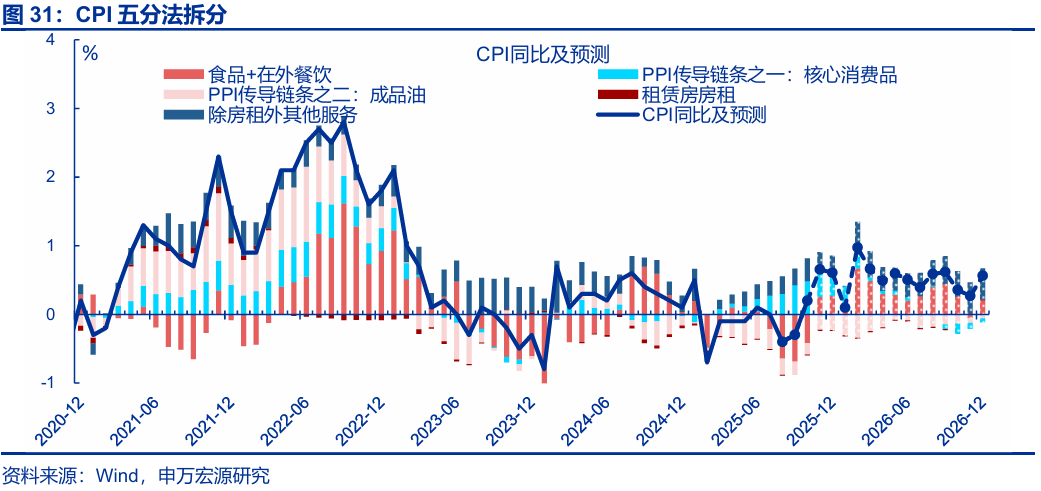

基数走低下,鲜菜、黄金等大宗涨价提振CPI,CPI同比明显回升。前期生猪存栏持续增加对猪价的约束仍在显现,11月以来猪肉价格环比-1.4%;但鲜菜(10%)价格环比强于去年同期,鲜果(1.3%)与往年相近,整体来看食品CPI同比或有修复。核心CPI方面,国补商品或转为商补拖累CPI读数,但金价、服务CPI回升,叠加翘尾因素走低,11月CPI同比回升至0.7%。

总结:11月经济“量”“价”均出现改善迹象,数据拟合后的实际GDP或为4.4%、保持增长韧性。11月以来,受前期库存走高影响,供给回升幅度或相对有限;但需求侧改善幅度可能更为明显,一是短期因素对出口的冲击或明显改善,二是化债对投资的挤出效应或有缓解,三是秋假或支撑服务消费维持高位。整体来看,11月经济增长在合理区间,预计月度GDP实际同比或在4.4%左右。

风险提示

经济转型面临短期约束,政策落地效果不及预期,居民收入增长不及预期。

报告正文

一问:11月经济活动有何亮点?

11月,在“高库存”的约束下,生产或呈现“弱改善”特征;边际上看,库存已在加快去化,或令后续生产有序恢复。制造业PMI在10月大幅回落后,11月仅较前月回升0.2pct至49.2%。其中,生产指数仅上行0.3pct至50%,或源于前期库存累高仍在约束当前生产; 11月采购量指数(+0.5pct至49.5%)的回升幅度也明显弱于前月的回落幅度(-2.6pct至49%)。冶金链、石化链、消费链高频指标亦可验证,预计11月工业增加值增速或持平于4.9%。但边际上,11月产成品去库加快,使高库存对后续生产的影响或有减弱;数据上11月产成品库存指数为47.3%,较上月回落0.8pct。

11月需求修复可能相对更好,表现为短期供给扰动消退,对出口形成较大支撑。从前两个月情况看,全球需求保持稳定的背景下,出口在9月冲高后、10月回落至-1.1%,反映供给因素对出口的影响更为重要。具体表现为一是10月工作日天数同比减少,对供给有较大拖累;二是9月受中秋国庆长假的影响,制造业“抢生产”现象明显,带动部分商品在9月集中出口,而10月“抢生产”效应退坡拖累出口。11月,工作日天数同比增加2天,“抢生产”透支效应明显回落,因而带动出口本月回升较大。

内需的亮点可能体现在投资以及服务消费两个方面,一是化债对投资的挤出效应或有缓解,二是秋假或支撑服务消费维持高位。投资方面,前期两类增量资金落地下,化债对投资的挤占或有改善,10-11月特殊再融资专项债占比降至20%以下;10月建安投资也未进一步回落(同比-16%左右)。前期化债提速对投资资金形成挤占,导致投资用的相关工业品已到位、但尚未形成投资,因而相关高频指标短期对投资的指引意义弱化。上述或也意味着虽然11月投资高频指标表现一般,但投资可能并不差。消费方面,电商促销前置效应消散,“以旧换新”商品退坡压力下,社零或表现偏弱(预计2.7%)。但各地秋假推进,人流出行维持高位,或令服务消费需求持续释放。

二问:有哪些“难点”仍值得关注?

11月经济增长压力或仍聚焦于制造业领域,主要表现为企业加快清缴欠款,对投资产生额外拖累。近两年部分企业以欠款形式增加投资,本轮化债除聚焦地方政府外,也要求企业加快清缴欠款;由于当前企业盈利偏弱,企业或将投资的资金用于清缴欠款,导致固定投资回落。2025年6月来应收账款增速明显回落,与固定资产投资回落的时点基本一致,也与2019年清缴中小企业欠款时类似。10月应收账款增速进一步降至5.1%,短期来看清缴欠款或仍对制造业投资产生拖累。此外,去年来制造业投资表现强劲并非源于政策驱动,更多是设备处于自然更新的上行周期;但下半年来,自然周期进入退坡阶段;制造业投资较固定资产增速的差值在达阶段性顶点后持续回落。

"反内卷"政策思路从严格限产转向构建中性成本机制,因而制造业中下游的反内卷进度偏慢,也令成本率仍处历史高位。2025年中,政策对“反内卷”的重视度明显提升。与供给侧改革期间严格限产的政策思路不同的是,本轮“反内卷”政策更加强调构建行业中性成本机制,引导企业避免低价倾销式竞争,,而非直接约束中下游生产,因而也导致“反内卷”进度偏慢的领域聚焦在中下游。规模以上企业数据显示,目前成本率仍维持高位、特别是下游消费链成本率明显偏高,10月成本对利润同比的拉动仍维持在负区间(-3.2%)。同时,费用率、其他损益项(投资收益、营业税金及附加等杂项支出)等短期指标对利润同比拉动也有明显回落。

地产对经济的拖累尚未出现改善下,11月地产投资、商品房销售可能进一步回落。10月房企信用融资增速回落1pct至-13.9%,为近两年最低值;在此背景下,新开工(-15.9pct至-30.2%)、竣工(-30.3pct至-28.8%)增速明显下滑。2021年房企融资承压导致施工周期拉长,今年Q4地产投资的在建项目,对应的仍是2022Q4开工后的项目;而新开工自2022年Q4至今持续处于负增长区间,年内地产投资或仍较弱。销售端,11月全国30大中城市商品房成交面积同比-33.1%、较10月回落3.4pct;结构上一线、二线成交回落幅度更大。同时房价也在回落,二手房价格指数环比-0.9%。

三问:通胀表现如何?

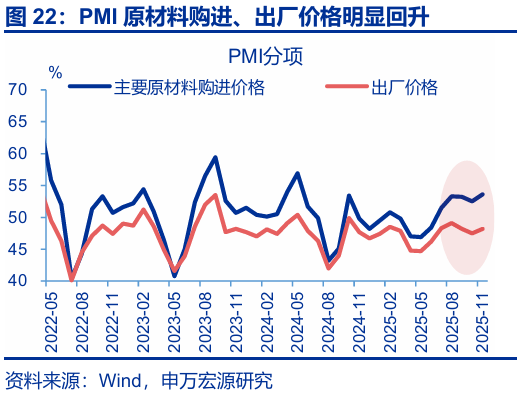

11月以来,煤、铜等上游大宗延续涨价,对PPI支撑延续。大宗价格方面,投资需求偏弱下,钢价持续回落(环比-0.7%);同时国际油价领先我国PPI半个月,10月中旬-11月中旬油价环比-0.7%。但国内铜价、煤价延续上涨(环比分别0.2%、8.8%),预计大宗价格对PPI贡献仍在持续。11月PMI价格也有改善,原材料购进价格(+0.1pct至53.2%)、出厂价格指数(+0.9pct至48.2%)均有回升。

基数走低下,鲜菜、黄金等大宗涨价提振CPI,CPI同比明显回升。从高频看,虽然前期生猪存栏持续增加对猪价的约束仍在显现,11月以来猪肉价格环比-1.4%;但鲜菜(10%)价格环比强于去年同期,鲜果(1.3%)与往年相近,整体来看食品CPI同比或有修复。核心CPI方面,国补商品或转为商补拖累CPI读数,但金价同比(52.1%)持平前月高位,加之人流出行数据仍相对较好,或支撑核心服务CPI,叠加翘尾因素明显走低,11月CPI同比回升至0.7%。

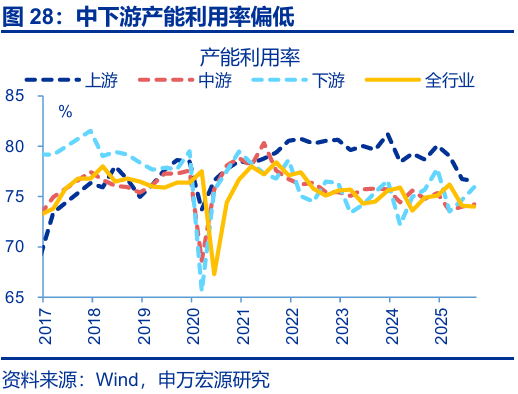

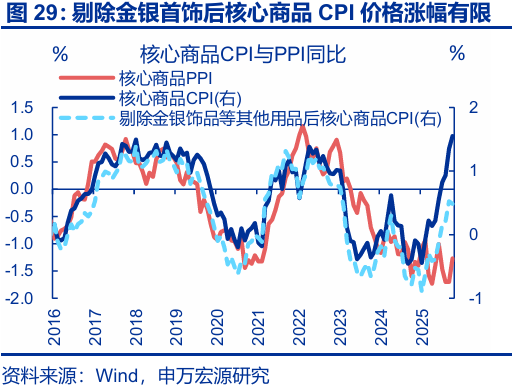

相比之下,反内卷效果落地滞后下,中下游价格修复斜率偏慢。本轮中下游产能利用率低于上游,导致上游涨价对中下游价格的拉动有限;并且中下游民企占比较高、反内卷政策推进速度或也偏慢,约束下游涨价幅度,因而11月PPI小幅回落至-2.2%。同时,核心商品PPI偏弱或也持续传导至核心商品CPI,同时国补退坡下需求较弱,受金价影响较小的部分核心商品CPI出现小幅回落。

总结:11月经济“量”“价”均出现改善迹象,数据拟合后的实际GDP或为4.4%、保持增长韧性。11月以来,受前期库存走高影响,供给回升幅度或相对有限;但需求侧改善幅度可能更为明显,主要表现在三个方面,一是短期因素对出口的冲击或明显改善,二是化债对投资的挤出效应或有缓解,三是秋假或支撑服务消费维持高位。价格方面主要是上游大宗价格对通胀形成支撑,但中下游价格受内卷影响可能仍相对偏弱。整体来看,11月经济增长在合理区间,短期内经济修复或接近拐点。生产法下,通过数据拟合来看,11月GDP实际同比或在4.4%左右。

风险提示

1)经济转型面临短期约束。海内外形势变化使内需修复偏慢、通胀水平偏低。

2)政策落地效果不及预期。“反内卷”等政策落地较慢。

3)居民收入增长不及预期。居民收入增长不及预期,消费倾向持续回落。