美股收盘:纳指升1.91%,费城半导体指数升超6%创历史新高,SpaceX尾盘急升收复盘中跌幅

AI播客

美东时间6月18日,美国解除对伊海上封锁提振市场情绪,三大指数收涨,费城半导体指数创历史新高。科技股表现分化,传SpaceX拟与特斯拉合并,估值预期达4万亿美元;亚马逊宣布自研AI芯片外售,英特尔因苹果合作消息领涨。宏观方面,欧佩克预测全球石油需求将持续增长,高盛分析称美联储鹰派转向将显著加大美债短端利率波动。此外,欧盟拟对亚马逊及微软云计算业务实施反垄断监管,芝商所则就加密永续期货审批事宜起诉CFTC。

TradingKey - 美东时间6月18日,美国正式解除对伊朗海上封锁令市场投资情绪回暖,三大指数悉数高收,科技股涨幅居前。

截至收盘,道琼斯指数涨0.14%,报51564.70点;纳斯达克综合指数涨1.91%,报26517.93点;标普500指数涨1.08%,报7500.58点。

科技股表现

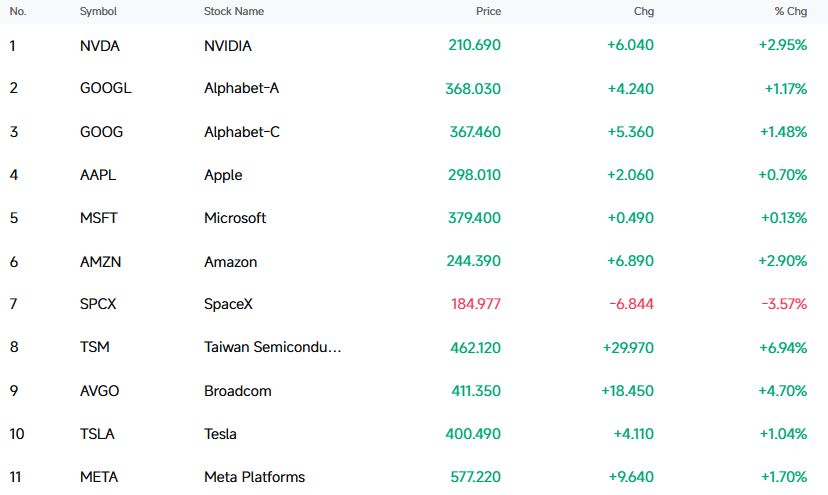

SpaceX(SPCX)尾盘急升,收复全日大部分跌幅,收跌3.57%,报184.977美元,市值2.43万亿美元,是全美第六大市值公司。

市场预想SpaceX将与特斯拉合并,打造一个横跨火箭、人工智能、卫星、电动汽车、机器人、能源与社交媒体的科技巨无霸。若本次合并事项正式落地,合并后实体的估值将达到约4万亿美元。SpaceX总裁日前表示两家公司之间存在协同效应,表示合并“可以简化马斯克的管理职责”,并指出双方未来存在明显的业务交集:“特斯拉与SpaceX的未来之间毫无疑问存在协同空间。”

英特尔(INTC)收涨10.64%,报133.99美元,盘中高见135.48美元,创历史新高。

美国总统特朗普透露,苹果已经正式同意与英特尔合作,将芯片的设计与制造全链路布局在美国本土。特朗普表示,美国向来拥有全球顶尖的芯片设计实力,但制造环节却长期流失海外,这也是本届政府上任后将重建本土半导体产业链列为重点目标的核心原因。除了放出苹果与英特尔的合作消息,他还再次强调了政府对英特尔的扶持成果。

大型科技股中,仅SpaceX录得下跌。涨幅方面,台积电(TSM)涨6.94%,博通(AVGO)涨4.70%,英伟达(NVDA)涨2.95%,亚马逊(AMZN)涨2.90%,Meta Platforms(META)涨1.70%,谷歌(GOOGL)涨1.17%,特斯拉(TSLA)涨1.04%,苹果(AAPL)涨0.70%,微软(MSFT)涨0.13%。

【来源:FutuBull】

费城半导体指数再创历史新高,收涨6.42%,报14341.78点。30只成分股全线上涨。

存储概念股涨幅居前,闪迪(SNDK)涨11.54%,美光科技(MU)涨8.70%,西部数据(WDC)涨4.79%,希捷科技(STX)涨0.39%。

中概股跌多涨少,传奇生物(LEGN)跌16.68%,万国数据(GDS)跌4.49%,贝壳(BEKE)跌3.93%,携程网(TCOM)跌3.48%,金山云(KC)跌3.36%,理想汽车(LI)跌2.72%,华住(HTHT)跌2.57%。

公司消息

亚马逊加入自研AI芯片对外销售的行列

继谷歌之后,亚马逊正式加入自研AI芯片对外销售的行列,计划将Trainium AI加速芯片售向第三方企业数据中心,进一步渗透英伟达主导的全球AI算力市场。这也是亚马逊全面转向AI战略的关键落地动作。

Trainium是亚马逊AWS的核心自研AI硬件,自2020年推出以来,已通过云服务模式拿下OpenAI、Anthropic等头部客户,累计锁定超2250亿美元营收承诺。目前第三代产品已基本售罄,预计明年面市的第四代芯片也已获得大量市场关注。此前CEO已在股东信中释放芯片外售信号,本次洽谈标志着该战略正式进入落地阶段。

SpaceX拟发行至少200亿美元债券,用于置换过桥贷款

知情人士透露,SpaceX的合作投行团队最快将于下周开展投资者电话会议,商讨在公司完成创纪录IPO后推出债券发行计划。

消息人士表示,本次债券发行规模预计至少200亿美元,投资者沟通最早周一启动;相关方案与时间节点仍有可能变动。SpaceX计划首次发行投资级美元债券,发债所得将用于置换一笔200亿美元、2027年9月到期的过桥贷款。

SpaceX提交给美国证交会的IPO申报文件显示,截至3月31日,这笔过桥贷款占公司291亿美元长期债务的大头。消息人士称,美国银行、花旗、摩根大通、高盛、摩根士丹利联合提供了这笔过桥贷款,并将牵头承销本次债券发行。

微软和亚马逊云服务将面临欧盟严厉反垄断监管

在欧盟针对云计算市场的垄断力量进行初步调查后,微软公司的Azure和亚马逊云计算服务(AWS)将面临严厉的反垄断监管。

据知情人士透露,欧盟委员会最早将于下周公布初步调查结果,料指出AWS和Azure可能满足欧盟《数字市场法案》(DMA)监管的条件。欧盟预计将在今年年底前做出最终决定,但时间表仍可能发生变化。如果这些科技巨头的服务最终受到DMA的全面监管,它们将面临一系列义务,包括互操作性要求,以及针对客户锁定和自我优待行为的限制措施。

芝商所起诉美国商品期货交易委员会放行永续期货,质疑永续期货监管审批合法性

芝商所正式向联邦法院提起行政诉讼,将CFTC及其主席列为被告,核心诉求是撤销监管机构批准Kalshi、Coinbase上线加密永续期货的决议。芝商所主张永续期货本质属于互换合约,CFTC此前也持相同立场,本次将其按期货品类核准属于越权的武断决策,要求法院同时废除相关配套政策文件。

作为加密市场的核心衍生品,永续期货无到期限制、支持高杠杆且具备税收优势,去年全市场交易量已攀升至61.7万亿美元。此前该品类主要集中于海外平台,CFTC本次放开是特朗普政府打造美国“全球加密之都”的关键落地动作,意在将现代化衍生品交易纳入本土监管框架,避免投资者流向离岸市场。

Anthropic承诺解决Mythos和Fable模型的安全隐患

据媒体报道,Anthropic高管已向美国商务部长卢特尼克提交正式提案,承诺和白宫深化合作,全力解决旗下核心大模型“Mythos”和“Fable”的安全隐患——这正是两款高性能模型此前遭到使用限制的核心原因。

据知情人士周四透露,在持续推进的整改谈判中,Anthropic已经承诺改善与特朗普政府的沟通效率,后续出现任何安全问题都会更快响应处理。目前双方谈判推进顺利,但还没有敲定问题彻底解决的具体时间表。

行业&宏观消息

美国解除对伊朗海上封锁

美军中央司令部在社交平台官宣,按照特朗普总统的指令,美国正式解除伊朗沿岸所有港口的海上封锁,过往阿拉伯湾、阿曼湾伊朗港口的船舶可以正常通航,此前所有海上封锁举措全部叫停。不过美军舰艇并未撤离中东这片海域,将继续驻守当地,用来监督美伊之间签署的谅解备忘录能够完整落地执行。

美国副总统万斯:已有载超1200万桶原油的油轮通过霍尔木兹海峡

美伊和平协议落地后,霍尔木兹海峡通航逐步恢复。美国副总统万斯披露,连夜已有载超1200万桶原油的油轮通过海峡,创冲突以来新高。目前双方均在履行协议条款,伊朗连续两日未袭击过境船舶,美军中央司令部也已放行十余艘船只。

欧佩克指全球石油需求未见顶

欧佩克发布年度《世界石油展望》,对长期石油需求给出远较市场乐观的判断:全球石油需求尚未迎来增长拐点,在能源安全与用能可负担性的政策优先级持续抬升的背景下,长期需求将保持稳健扩张。

政策转向是支撑需求的核心底层逻辑。欧佩克指出,全球多国已调整能源战略,此前激进的减碳与石油需求抑制目标出现普遍回调、推迟甚至取消,能源供应安全与成本稳定成为更核心的政策目标。在此背景下,2030年全球石油需求将升至1.133亿桶/日,2050年进一步达到1.241亿桶/日。

供需结构层面,长期需求增量高度集中在新兴市场,印度是最大增长来源,公路运输、石化、航空是三大核心增长赛道。供应端则出现明确分化:美国页岩油产量已于2025年见顶,未来几年的全球需求增量约半数由非欧佩克产油国覆盖。

高盛解读沃什首秀:美债短端波动放大长端政策确定性抬升

沃什执掌的首次美联储议息会议释放超预期鹰派信号,高盛资管最新解读指出,这将深刻重塑美债收益率曲线的运行特征:短端利率波动率将显著抬升,长端价格波动反而会逐步收敛,推动曲线整体走平。

市场加息预期已在两个交易日内完成极速上修。决议前市场还普遍预判首次加息至少要等到12月,当前9月加息概率已飙升至80%以上,10月甚至已定价不止一次加息。高盛认为,短端波动放大的核心逻辑来自两方面:一是沃什明确将短期抗通胀列为政策首要目标,政策利率路径的不确定性显著提升;二是美联储正式弱化前瞻指引工具,未来政策将高度依赖即时数据,进一步放大了短端利率的波动空间。